Jebakan di Ujung Jari, THR Ludes hingga Terlilit Utang

Belanja dan bayar dengan sekali ketuk di layar ponsel turut meredakan kesedihan. Namun, bahaya lain mengintai.

Neli Triana - Wartawan Kompas

Tunjangan hari raya sudah cair? Kalaupun belum, berderet kebutuhan hari raya menunggu dipenuhi. Ditambah kebutuhan rutin, daftar belanja bertambah panjang. Meskipun masih bayangan, bakal segera belanja telah menerbitkan rasa senang tersendiri.

Selain ke mal dan supermarket, belanja daring telah menjadi bagian keseharian yang semakin lama semakin menjerat. Sulit dipisahkan.

Gejala yang menguat semasa pandemi Covid-19 tersebut terbukti terus berlanjut ketika berbagai aktivitas luar ruang kembali pulih. Belanja daring bahkan telah menjadi pilihan utama bagi banyak orang untuk mendapatkan kebutuhan pokok dan nonpokok.

Baca juga: Belajar dari Kota Trieste Memangkas Separuh Angka Bunuh Diri

Selengkap-lengkapnya pusat perbelanjaan, ada saja produk yang susah didapat di mal atau toko fisik. Namun, sekali ketik nama atau jenis barang di lokapasar, berbagai pilihan muncul yang tak kadang membuat bingung memilih. Seusai memilih harga yang cocok dan memilih jenis pengiriman, barang bisa sampai ke rumah kapan saja dikehendaki. Bahkan, pada hari yang sama!

Selain itu, berdasarkan hasil riset, belanja daring sama halnya dengan berjalan-jalan dan berbelanja di mal, sama-sama mujarab mengurangi kesedihan.

Laman salah satu lokapasar.

Penelitian Scott I Rick, Beatriz Pereira, dan Katherine A Burson yang diterbitkan dalam sebuah jurnal di Science Directpada 2014 menunjukkan, belanja memberi pengalaman kemampuan mengontrol sesuatu.

Eksperimen Rick dan kedua koleganya menunjukkan kesedihan sangat terkait perasaan kekuatan situasional mengendalikan hasil dalam hidup seseorang. Pergi berbelanja, memutuskan apa yang bisa masuk ke keranjang, dan membawa belanjaan ke kasir, mengembalikan kendali pribadi terhadap lingkungan seseorang yang otomatis mengurangi kesedihan.

Di era belanja daring sekarang, menurut Joshua Klapow, hal yang sama terjadi. Psikolog dari Universitas Alabama di Birmingham, Amerika Serikat, di Time.commengatakan, belanja daring memberi rasa senang lebih tinggi dibandingkan belanja luring.

Baca juga: Proyek Tol Dalam Kota Menantang Logika dan Fakta

”(Belanja daring) ini pengalaman yang jauh lebih memuaskan karena lebih sedikit gesekan (tanpa menggesek kartu debit atau kartu kredit), lebih sedikit hambatan, lebih sedikit biaya perilaku, lebih banyak kekhususan, dan lebih banyak pilihan,” katanya.

Ditambah lagi, belanja sepenuhnya disesuaikan dengan suasana hati setiap individu. Setiap orang bisa berbelanja dengan cepat atau lambat. Beralih dari produk pakaian ke makanan dengan cepat, lalu mengumpulkannya dalam satu keranjang. Sewaktu-waktu mereka bisa mengubah pilihan selama belum sampai ke proses final pembayaran.

FOMO

Money Advice and Budgeting Service (MABS), dalam salah satu artikelnya menyebutkan, dengan belanja daring, seseorang tidak hanya mendapat kepuasan saat menekan ”beli”. Saat barang yang dinanti tiba, binar rasa senang itu kembali meluap.

Media yang selama lebih dari 30 tahun menyediakan saran terkait keuangan, penganggaran, dan masalah utang secara gratis itu menuliskan bahwa otak manusia melepaskan dopamin dan endorfin saat belanja daring. Dopamin dan endorfin yang kerap disebut hormon rasa senang itu membuat seseorang melupakan masalah hidupnya barang sesaat.

Semakin nyaman berbelanja secara digital maka secara umum akan semakin mudah menghamburkan uang.

Namun, MABS tak lupa memaparkan kesenangan sesaat yang diperoleh dari belanja daring dapat memicu hal buruk lainnya.

Seseorang bisa terlena membeli produk yang sebenarnya tidak diperlukan. Belanja daring dapat pula memunculkan fear of missing out (FOMO) atau kekhawatiran melewatkan sesuatu sehingga semakin adiktif untuk mencari, memasukkan produk dalam keranjang belanja daring, dan bertransaksi.

Baca juga: Tarif Murah, Syarat Wajib Angkutan Umum Modern Perkotaan

Karyawan mengemas produk yang dibeli secara daring melalui lokapasar di gudang produksi Angsana Outdoor di kawasan Sudimara Jaya, Ciledug, Kota Tangerang, Banten, Senin (12/12/2022).

Toko daring yang bisa diakses kapan pun selama 24 jam tujuh hari nonstop makin menjadi tantangan, apalagi bagi mereka dengan kondisi mental tidak stabil.

Ditambah lagi dengan kemajuan teknologi yang memungkinkan gawai dan aplikasi lokapasar maupun semua situs yang melayani jual beli menyimpan nomor kartu kredit beserta pinnya.

Laporan utama majalah Time, akhir Maret ini, menyuguhkan ulasan tentang mengapa orang menghabiskan begitu banyak uang untuk berbelanja. Alasan utamanya karena sekarang belanja dan membayar apa pun secara daring makin minus hambatan.

Baca juga: Eskalator Stasiun Manggarai dan Kisah ”Boncos” Pengguna Angkutan Umum

Kartu kredit di masa saat ini hampir tidak pernah meninggalkan dompet. Mulai memesan kamar hotel, berbagai jasa di tempat wisata, belanja baju, sampai beras dan tisu tinggal ketuk di layar ponsel.

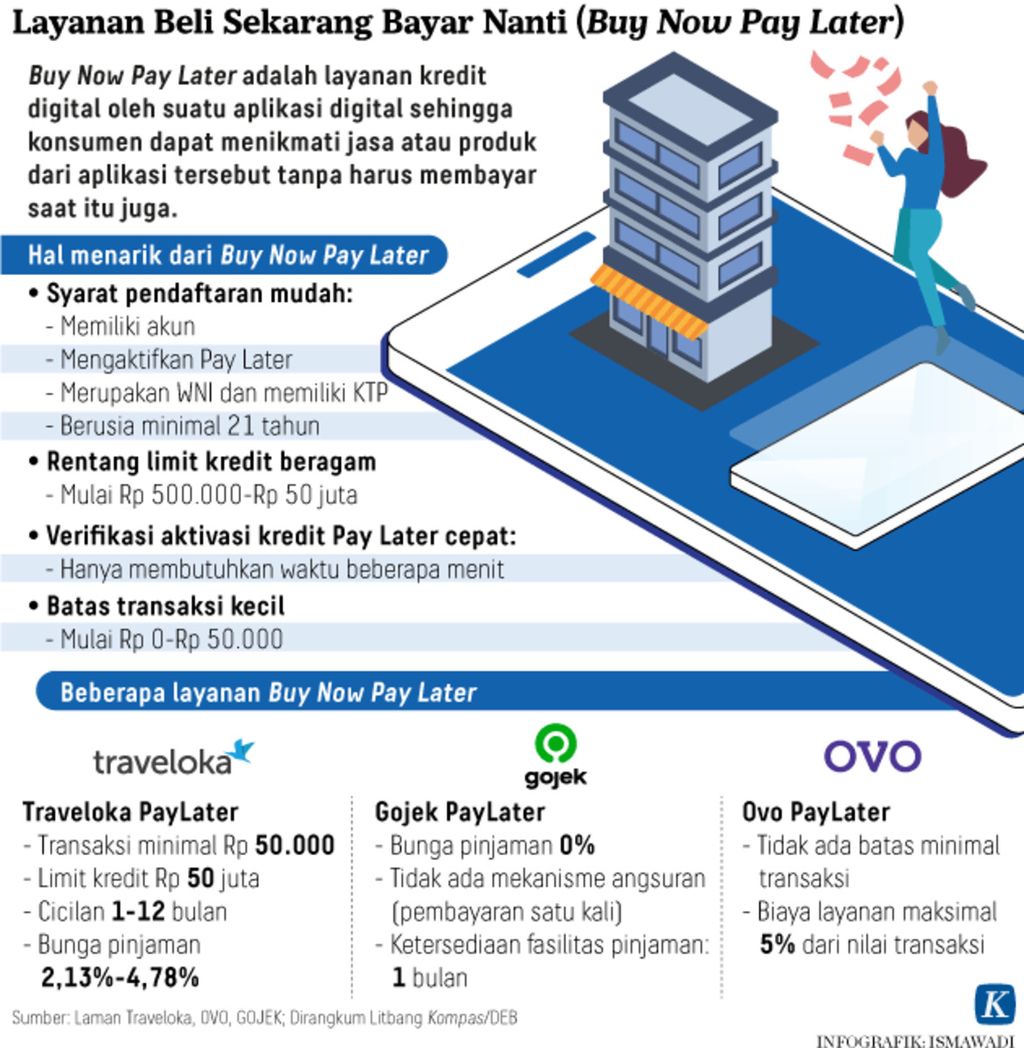

Terlebih ada pilihan buy now, pay later, dan cicilan. Semua itu seperti menawarkan kebebasan memiliki segala yang menarik mata pada saat itu juga hanya dengan ketukan-ketukan lembut.

Yuqian Xu, peneliti metode pembayaran tanpa menggesek, menyatakan, membayar melalui ponsel hanya butuh waktu 29 detik. Lama waktu itu 11 detik lebih pendek dibandingkan membayar dengan kartu kredit yang butuh 40 detik. Kecepatan pembayaran dan kenyamanan itu mengakselerasi pengeluaran uang seseorang.

Ketika seseorang mulai menggunakan sistem pembayaran bergerak (mobile payment), mereka semakin nyaman memilih pembayaran dengan kartu kredit lewat perangkat gawai dan mulai memindahkan lebih banyak uang dalam aplikasi dompet digital.

Semakin nyaman berbelanja secara digital, maka secara umum akan semakin mudah menghamburkan uang. Bisa tak terasa.

Utang membengkak

Tren belanja daring, kian mudahnya pembayaran dengan ponsel, diikuti bisnis pengiriman barang yang merebak mendongkrak nilai transaksi. Tidak hanya kaum urban yang menikmati fenomena ini, tetapi juga konsumen serta produsen berbagai barang dan jasa di pelosok daerah.

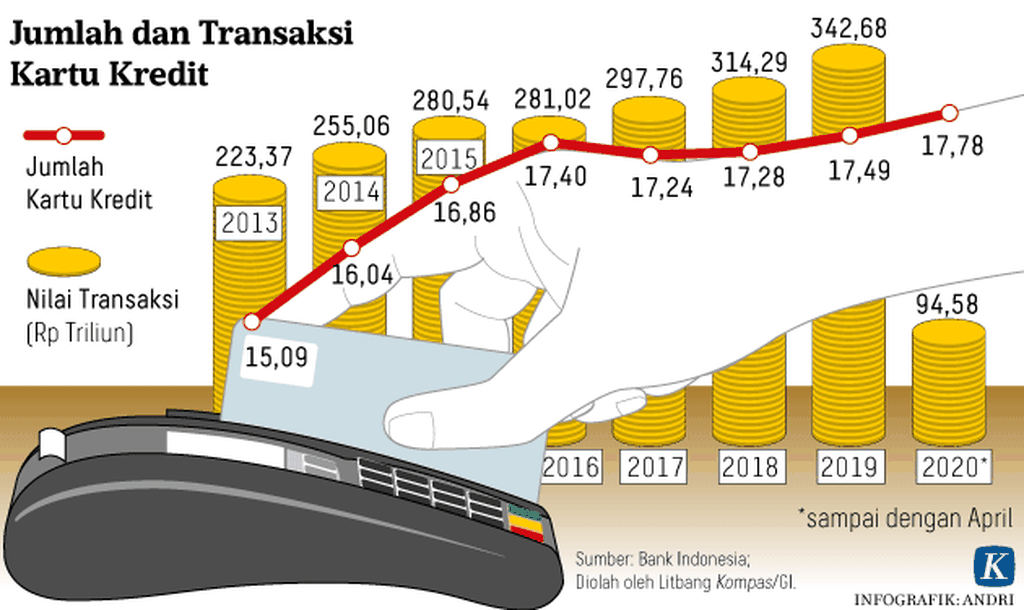

Sisi buruknya, nilai utang publik turut terkerek. Berdasarkan data Bank Indonesia, pada Februari 2024, penggunaan kartu kredit naik 5,5 persen dibandingkan dengan bulan sebelumnya.

Baca juga: Perihal Pilihan pada Politisi yang Kurang Berkualitas

Pengajuan pembiayaan secara umum, tidak hanya kartu kredit, di tingkat rumah tangga juga mengalami kenaikan. Pembiayaan pada rumah tangga berpenghasilan di atas Rp 5 juta per bulan, misalnya, melonjak hingga 20,2 persen.

BI sebelumnya mencatat nilai transaksi kartu kredit Rp 34,37 triliun per November 2023 atau naik 15,42 persen secara tahunan (year-on-year/yoy) dari sebelumnya Rp 29,77 triliun.

Baca juga: Conan, Aoyama Gosho, dan Daya Tarik Fiksi Kriminal Perkotaan

Data Otoritas Jasa Keuangan (OJK) menyebutkan, piutang pembiayaan produk bayar sekarang bayar nanti atau buy now pay later (BNPL) sebesar Rp 5,54 triliun pada Januari 2024. Angka itu meningkat 21,66 persen yoy dibandingkan periode yang sama tahun sebelumnya Rp 4,56 triliun.

Banyak kejadian besaran utang rumah tangga lebih besar dari pendapatan dan berujung pada terlilit utang. Pada akhirnya, setiap bulan tak sedikit keluarga atau pribadi yang terjebak mencicil utang yang terus membengkak karena bunga berbunga.

Sesungguhnya, setiap individu bisa mendeteksi apakah ia mulai belanja berlebihan atau tidak. MABS menyarankan melihat tanda yang harus diwaspadai, yaitu kesulitan menolak membeli barang-barang yang tidak diperlukan atau hampir tidak diinginkan.

Tanda lainnya adalah apakah kita menghabiskan banyak waktu untuk meneliti hal-hal yang mungkin diperlukan atau tidak. Kemudian, apakah sudah mengalami kesulitan karena belanja tidak terkendali, berupa pesanan tidak terkirim karena belum dibayar atau tagihan terlewat.

Baca juga: Megakota, Raksasa yang Serba Setengah-setengah

Di luar itu, apakah kita menjadi sangat tertutup dalam pembelian, menyembunyikan atau berbohong tentang pembelian atau pengiriman, dan ada masalah di tempat kerja, sekolah, atau rumah karena pengeluaran tidak terkendali.

Jika jawabannya iya untuk semua tanda, kita berarti dalam masalah.

Tips dan solusi

Apabila menarik intisari dari saran para ahli untuk menghentikan ”lapar mata” ingin terus belanja, langkah pertama adalah tidak mengizinkan aplikasi belanja menyimpan informasi kartu kredit.

Dengan begitu, setiap kali akan belanja daring, kita terpaksa mengeluarkan kartu kredit dari dompet, mengetik nomor yang diminta, sampai PIN. Proses ini merepotkan sekaligus memberi waktu berpikir apakah produk yang akan dibeli benar-benar dibutuhkan.

Kesenangan meng-klik produk yang menarik dan memasukkannya ke keranjang masih bisa disalurkan. Namun, disarankan untuk menunda proses transaksi pembelian selama satu hari, satu minggu, sampai tercerahkan bahwa tanpa barang itu, hidup kita baik-baik saja.

Langkah selanjutnya, mempraktikkan satu bulan tanpa belanja daring. Diikuti membersihkan produk iklan yang masuk ke e-mail dan membisukan atau memblok (mute and block) akun penjaja produk di media sosial.

Baca juga: Inovasi-inovasi Kota yang Dinanti pada 2024

Kemudian, melihat ke diri sendiri. Pekerja yang lebih banyak berada di balik meja di depan komputer atau laptop, tempat kerjanya tidak meminta pemakaian seragam atau kostum tertentu, mungkin tidak perlu membeli high-heels. Untuk setiap barang berseliweran yang menarik dibeli, coba dipikirkan kembali urgensi memilikinya.

Yang telanjur terlilit utang, harus berani bicara terbuka dengan orang terdekat, pasangannya, atau mereka yang ahli di bidangnya. Gila belanja yang mengindikasikan gangguan mental, misalnya, butuh ditangani dengan bantuan psikolog sampai ahli keuangan.

Dalam hitungan hari, tunjangan hari raya alias THR tahun ini bagai oase baru tambahan pendapatan yang bisa meringankan berbagai beban keuangan sebelumnya. Mengendalikan nafsu di ujung jari yang berselancar di layar ponsel, menjadi kunci agar tidak makin terbelit utang setelah berhari raya. Selamat berbelanja secara bijak.

Baca juga: Catatan Urban