Era Baru Pajak Karbon

Pemerintah akan mengimplementasikan pajak karbon secara penuh baik melalui pembelian barang maupun aktivitas yang menghasilkan emisi karbon mulai 2025. Waktu tiga tahun agar dipakai untuk mempersiapkan ini dengan matang.

Supriyanto

Tahun 2022, Indonesia memasuki babak baru era pajak karbon, terhitung mulai tanggal 1 April 2022. Instrumen regulasinya telah disiapkan melalui Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan dan Peraturan Presiden Nomor 98 Tahun 2021 tentang Penyelenggaraan Nilai Ekonomi Karbon untuk Pencapaian Target yang Ditetapkan secara Nasional dan Pengendalian Emisi Gas Rumah Kaca dalam Pembangunan Nasional yang diterbitkan pada tanggal yang sama, yakni 29 Oktober 2021.

Berbagai instrumen dapat diambil untuk mencapai target Nationally Determined contribution (NDC), di antaranya adalah menggunakan instrumen nilai ekonomi karbon (NEK) yang terdiri dari instrumen perdagangan ataupun nonperdagangan. Instrumen nonperdagangan di antaranya adalah pengenaan pajak karbon. Pajak karbon dikenakan dalam rangka mengendalikan emisi gas rumah kaca untuk mendukung pencapaian NDC Indonesia.

Nationally determined contribution atau kontribusi yang ditetapkan secara nasional adalah komitmen nasional bagi penanganan perubahan iklim global dalam rangka mencapai tujuan Paris Agreement to The United Nations Framework Convention on Climate Change (Persetujuan Paris atas Konvensi Kerangka Kerja Perserikatan Bangsa-Bangsa Mengenai Perubahan Iklim).

Baca juga: Memaknai Dampak Perubahan Iklim

Namun, beberapa ketentuan-ketentuan yang mengaturnya masih menunggu regulasi turunannya yang akan dituangkan dalam peraturan pemerintah, peraturan menteri keuangan, dan menteri teknis lainnya. Kententuan-ketentuan yang dimaksud adalah subyek pajak karbon dan alokasi penerimaan dari pajak karbon untuk pengendalian perubahan iklim yang diatur dengan atau dalam peraturan pemerintah (PP).

Sementara penetapan dan perubahan tarif pajak karbon; tata cara penghitungan, pemungutan, pembayaran atau penyetoran, pelaporan, dan mekanisme pengenaan pajak karbon; dan tata cara pengurangan pajak karbon diatur dengan Peraturan Menteri Keuangan (PMK). Sementera ketentuan yang bersifat teknis akan diatur oleh menteri teknis masing-masing, seperti Menteri ESDM, Menteri Perindustrian, dan Menteri Lingkungan Hidup dan Kehutanan.

Pajak karbon ini diharapkan akan dapat mengurangi emisi gas rumah kaca (GRK) secara terstruktur, sistematis, masif, dan ditambah lagi berkelanjutan. Selain itu, pajak karbon diharapkan dapat menambah pendapatan pemerintah untuk pembangunan, khususnya di dalam penanganan perubahan iklim.

Tujuan implementasi pajak karbon ini sangat berbeda dengan jenis-jenis pajak yang lain sehingga implementasinya pun akan sangat berbeda. Dari kalangan masyarakat, pro-kontra akan tujuan serta manfaat pajak karbon ini kemudian menjadi perdebatan di banyak tempat, bahkan tidak sedikit yang menentangnya, terutama industri dan juga masyarakat umum.

Ada banyak spekulasi, dugaan, dan berbagai prasangka serta narasi, tentang apa dan bagaimana beroperasinya pajak karbon ini. Pajak karbon akan memajaki seluruh emisi industri. Pajak karbon akan menaikkan biaya produksi. Pajak karbon akan mengurangi daya saing Indonesia. Bahkan, pajak karbon juga akan memajaki napas penduduk dan asap dari kegiatan dapur. Dan hal berbagai narasi tersebut kemudian bertambah liar ketika dibahas di media sosial. Seakan pajak karbon adalah monster baru di dalam sistem perpajakan.

Ada banyak spekulasi, dugaan, dan berbagai prasangka serta narasi, tentang apa dan bagaimana beroperasinya pajak karbon ini.

Subyek pajak

Pajak karbon semestinya disasarkan pada sektor subsektor penyumbang utama emisi karbon. Dari target NDC, target mayoritas berasal dari sektor kehutanan, energi, dan transportasi yang menyumbang 97 persen dari total target. Sisanya adalah kontribusi dari sektor limbah, pertanian, dan industri.

Sementara itu sektor kehutanan menyumbang emisi karbon paling besar, yakni 48 persen emisi karbon. Komposisi ini menunjukkan skala prioritas upaya pengendalian krisis iklim termasuk melalui pajak karbon.

Satu hal yang menjadi krusial adalah dalam penetapan subyek pajak. Penetapan subyek pajak harus menganut prinsip berkeadilan. Subyek pajak karbon, yaitu orang pribadi atau badan yang membeli barang yang mengandung karbon dan/atau melakukan aktivitas yang menghasilkan emisi karbon. Yang dimaksud dengan ”barang yang mengandung karbon” adalah barang yang termasuk tetapi tidak terbatas pada bahan bakar fosil yang menyebabkan emisi karbon, seperti bubur kayu (pulp) dan kertas; semen; pembangkit listrik dengn bahan bakar batubara; dan petrokimia.

Baca juga: Pajak Karbon, dari Indonesia untuk Dunia

Sementara melakukan aktivitas yang menghasilkan emisi karbon adalah aktivitas yang menghasilkan atau mengeluarkan emisi karbon yang berasal antara lain dari sektor energi, pertanian, kehutanan dan perubahan lahan, industri, serta limbah. Aktivitas sektor kehutanan yang menghasilkan emisi karbon di antaranya adalah aktivitas pemungutan hasil hutan kayu dari izin usaha hasil hutan kayu dari hutan alam (IUPHHK-HA) ataupun izin usaha hasil hutan kayu dari hutan tanaman (IUPHHK-HT), dan hasil hutan kayu dari kawasan di luar kawasan hutan negara, seperi hutan rakyat dan hutan hak lainnya. Sementara di sektor lain pun aktivitas yang mengeluarkan karbon juga dapat disebut dan diperici satu per satu meskipun kontribusinya tidak sebesar dari sektor kehutanan.

Pajak karbon terutang atas pembelian barang yang mengandung karbon atau aktivitas yang menghasilkan emisi karbon dalam jumlah tertentu pada periode tertentu. Saat terutang pajak karbon ditentukan: a) pada saat pembelian barang yang mengandung karbon; b) pada akhir periode tahun kalender dari aktivitas yang menghasilkan emisi karbon dalam jumlah tertentu; atau c) saat lain yang diatur dengan atau berdasarkan peraturan pemerintah.

Didie SW

Konsep dasar pajak karbon adalah pajak yang dikenakan atas emisi dan bahan bakar dari fosil. Pajak ini pada awalnya dirancang untuk mengubah perilaku untuk mengurangi emisi/polusi GRK yang ditimbulkan oleh perusahaan dalam proses produksi, dan juga untuk mengurangi jumlah bahan bakar fosil yang digunakan oleh individu dan perusahaan.

Oleh karena itu, pajak karbon diterapkan dalam UU Nomor 7 Tahun 2021 mengadung prinsip atas (a) kandungan karbon dalam pembelian barang, misalnya pajak karbon yang dikenakan untuk bahan bakar, pulp, kertas, semen, batubara dan sejenisnya atau (b) emisi gas rumah kaca yang dilepaskan langsung (direct emission) dari aktivitas yang menhasilkan emisi karbon. Dengan kata lain, subyek pajak akan membayar pajak berdasarkan jenis dan jumlah bahan bakar yang diproduksi/konsumsi atau berdasarkan jumlah emisi GRK yang dilepaskan sesuai hasil pengukuran dan verifikasi.

Konsep dasar pajak karbon adalah pajak yang dikenakan atas emisi dan bahan bakar dari fosil.

Sebagai ilustrasi pajak karbon jenis pertama, pemerintah menetapkan tarif pajak karbon untuk bahan bakar berdasarkan jumlah emisi GRK yang akan otomatis terlepas apabila satu satuan energi bahan bakar digunakan. Dengan kebijakan ini, bahan bakar yang kandungan karbonnya tinggi, seperti batubara, akan dikenai tarif pajak karbon yang lebih tinggi daripada gas alam, misalnya. Atau pajak karbon dikenakan dengan acuan gram karbon dioksida per liter BBM, bisa jadi akan membuat bensin premium jadi lebih mahal harganya dibanding pertamax.

Untuk pajak karbon jenis kedua, pemerintah menetapkan tarif pajak karbon (misalnya dalam satuan rupiah per ton karbon dioksida) untuk emisi GRK yang dilepaskan subyek pajak. Dengan model ini, suatu pembangkit listrik yang menggunakan batubara akan membayar pajak karbon yang relatif tinggi, sedangkan pembangkit yang menggunakan energi terbarukan tidak akan membayar pajak karbon karena emisi GRK-nya nol.

Baca juga: Pajak Karbon dan PNBP Kehutanan

Untuk pajak karbon jenis pertama, pemerintah dapat langsung memungut pajak karbon berdasarkan jumlah bahan bakar yang dibeli dengan mengintegrasikannya ke harga bahan bakar. Sementara untuk pajak karbon jenis kedua, subyek pajak harus menghitung dan melaporkan jumlah emisi GRK dan besaran pajak karbon yang harus dibayarkan di akhir tahun pajak.

Staf peneliti Riau Andalan Pulp and Paper menunjukkan alat pemantau emisi karbon yang dipakai untuk memantau pelepasan gas karbon di lahan gambut, dalam pameran di Indogreen Forestry Expo 2012 di Jakarta Convention Centre, Jakarta, Kamis (5/4/2012).

Implementasi pajak karbon

Dalam penjelasan UU Nomor 7 Tahun 2021, Pasal 13 Ayat (3) disebutkan bahwa tahun 2022 sampai dengan 2024 diterapkan mekanisme pajak yang mendasarkan pada batas emisi (cap and tax) untuk sektor pembangkit listrik terbatas pada Pembangkit Listrik Tenaga Uap (PLTU) batubara. Sementara pada 2025 dan seterusnya, implementasi perdagangan karbon secara penuh dan perluasan sektor pemajaan pajak karbon dengan penahapan sesuai kesiapan sektor terkait dengan memperhatikan, antara lain kondisi ekonomi, kesiapan pelaku, dampak, dan/atau skala. Dengan kata lain, pemerintah akan mengimplementasikan pajak karbon secara penuh, baik melalui pembelian barang maupun aktivitas yang menghasilkan emisi karbon mulai tahun 2025.

Pemerintah mempunyai waktu yang cukup panjang (3 tahun) untuk mempersiapkan dan menyusun PP, PMK, ataupun peraturan menteri teknis lainnya agar regulasi yang disusun dapat lebih terstruktur, sistematis, holistik, terintegrasi dan dapat mewadahi kepentingan para pihak yang terlibat di dalamnya.

Baca juga: Pajak Karbon, Beban atau Dividen untuk Negara?

Pengalaman negara lain yang telah menerapkan pajak karbon terlebih dahulu, perlu diacu, dipelajari, dan dikaji oleh pemerintah sebagai bahan komparasi dalam menysun regulasi yang akan dipersiapkan pada 2025. Di Korea Selatan misalnya, pajak karbon yang dikenakan selama satu tahun pada industri dengan kapasitas dan jenis tertentu sebenarnya lebih ditujukan untuk dapat mengumpulkan data dan informasi emisi pada industri-industri tersebut, untuk kemudian diimplementasikan perdagangan karbon jenis cap and trade.

Pada tahun 2020, setidaknya tercatat ada tiga negara, yaitu Latvia, Kanada, dan Irlandia yang berhasil melakukan penyesuaian dan menaikkan tarif pajak karbonnya sampai lebih dari 30 persen. Kanada bahkan berhasil menaikkan tarif pajak karbonnya dari 23,88 dollar AS ke 31,83 dollar AS dengan persetujuan seluruh masyarakat dan sektor bisnis yang terlibat.

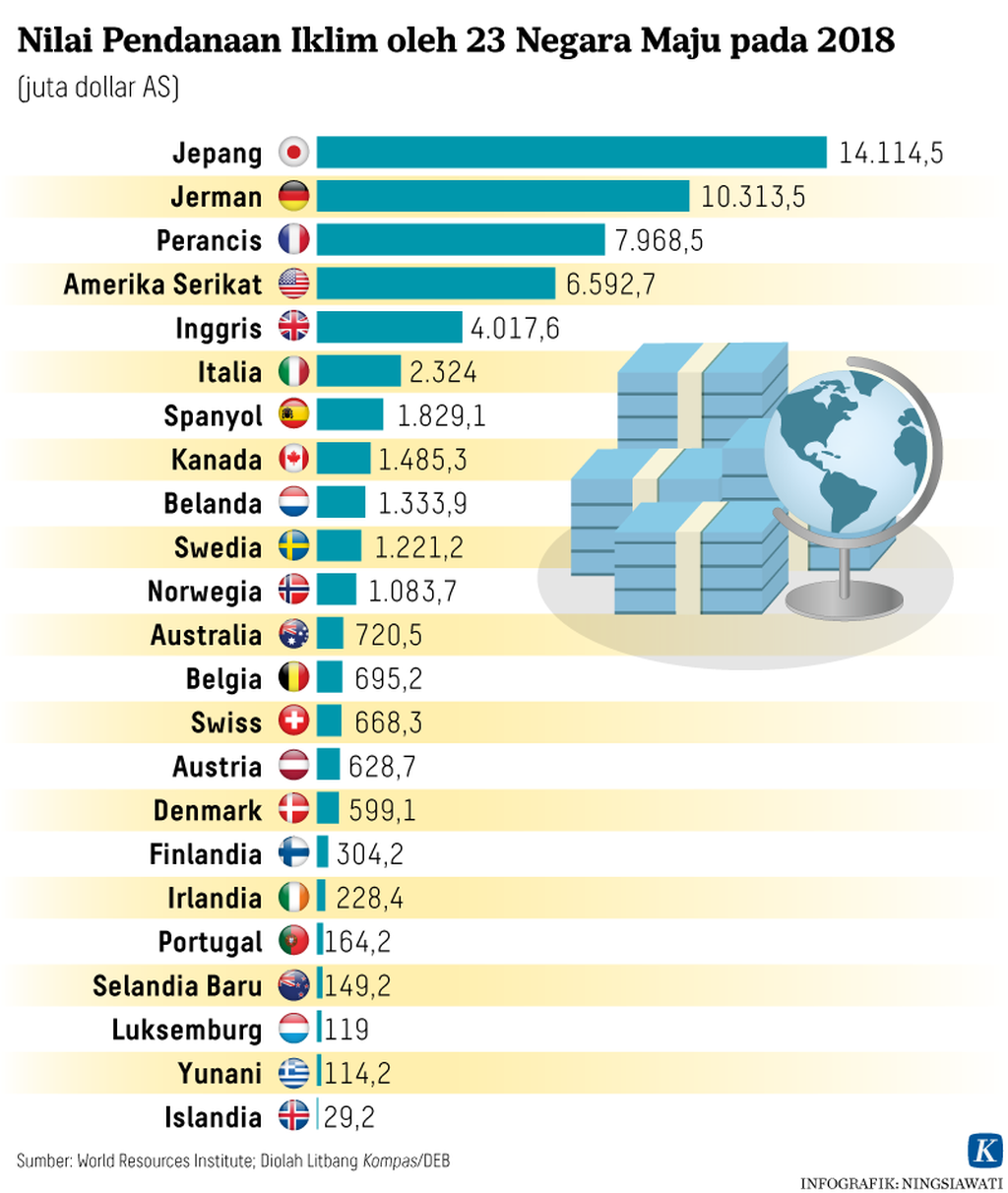

Kebutuhan biaya mitigasi perubahan iklim secara akumulatif selama 2020-2030 mencapai Rp 3.779 triliun atau Rp. 343,6 triliun per tahun.

Hadi Setiawan, peneliti Pusat Kebijakan Pendapatan Negara, Badan Kebijakan Fiskal Kementerian Keuangan menyebutkan bahwa kebutuhan biaya mitigasi perubahan iklim secara akumulatif selama 2020-2030 mencapai Rp 3.779 triliun atau Rp. 343,6 triliun per tahun. Oleh karena itu, penyusunan regulasi turunan dari UU maupun perpres tersebut harus dapat memastikan kebutuhan pendanaan terpenuhi (Kompas, 3/12/2021).

Dicky Edwin Hindarto penggiat perubahan iklim dan sekaligus Ketua Dewan Pembina Yayasan Mitra Hijau, mempunyai saran implementasi pajak karbon di Indonesia yang patut dipertimbangkan oleh pemerintah. Beberapa saran menarik tersebut diantaranya adalah :

Pertama, penyiapan teknis implementasi, yang akan dilakukan dengan menggunakan dasar peraturan pemerintah dan peraturan menteri. Pajak karbon akan membutuhkan serangkaian infrastruktur yang bukan saja berdasar model keuangan, tetapi lebih ke arah model pengukuran perubahan iklim.

Perlu dipilih subsektor tujuan dan jenis pajak karbon yang akan diimplementasikan.

Untuk itu, perlu dipilih subsektor tujuan dan jenis pajak karbon yang akan diimplementasikan. Selanjutnya harus disiapkan target yang jelas, pengukuran yang jelas serta transparan dan menggunakan standar yang diberlakukan (sedapat mungkin) internasional, serta model evaluasi dan monitoring yang terukur serta transparan.

Kedua, pengurangan risiko carbon leakage, di mana emisi GRK sebenarnya tidak berkurang, tetapi hanya pindah ke tempat lain yang tidak ada pajak karbon. Carbon leakage bisa terjadi karena berpindahnya investasi antar-subsektor, sektor, wilayah, atau bahkan negara. Penerapan pajak karbon secara bertahap dan diawali pada wajib pajak yang telah setuju untuk ikut bisa menjadi permulaan yang baik.

Ketiga, penyiapan sumber daya manusia yang akan membutuhkan pelatihan khusus, terutama pada saat-saat awal implementasi. Pengetahuan akan pentingnya mitigasi perubahan iklim akan selalu menjadi dasar yang bagus bagi para karyawan dan petugas yang terlibat.

Baca juga: Pajak Karbon demi Kelestarian Lingkungan

Keempat, hindari memberlakukan pajak karbon seperti jenis pajak yang lain, yaitu untuk penambahan pendapatan negara semata. Tujuan utama dari pajak karbon adalah untuk pengurangan emisi karena itu mencampurkan hasil pajak atau pungutan karbon ke dalam kantong besar pendapatan negara yang lain adalah keliru. Tujuan pajak karbon akan menjadi bias, dan pajak karbon akan tidak berbeda dengan jenis pajak lain.

Pramono Dwi Susetyo

Membuat ”kantong khusus” yang ditujukan untuk menampung pendapatan pajak karbon harus diprioritaskan sehingga sebagian besar dari pendapatan pajak karbon dapat dikhususkan untuk pembangunan yang juga rendah karbon. Hal itu, misalnya, untuk subsidi energi terbarukan, riset teknologi hijau, dan insentif industri hijau. Dan ini harus dilakukan secara transparan dan akuntabel bagi publik.

Dengan persiapan segala sesuatunya yang matang dan waktu yang cukup panjang diharapkan implementasi penuh pajak karbon di Indonesia pada 2025 dapat berjalan dengan mulus sesuai dengan harapan kita semua.

(Pramono Dwi Susetyo, Pensiunan Pegawai Kementerian Lingkungan Hidup dan Kehutanan)