Penyaluran kredit berbunga rendah lebih bermanfaat bagi perekonomian ketimbang dividen jumbo dari bank-bank pelat merah.

Oleh

MUHAMMAD FAJAR MARTA

·4 menit baca

KOMPAS\TOTOK WIJAYANTO

Petugas menyiapkan uang kertas di Cash Center Bank Mandiri, Jakarta, untuk dikirim ke kantor cabang, Rabu (14/4/2021).

Ada paradoks pada industri perbankan Tanah Air. Kontribusi perbankan terhadap pertumbuhan ekonomi nasional tergolong minim dan bahkan cenderung menurun dari waktu ke waktu. Namun, laba yang diperoleh perbankan terus meroket dengan pertumbuhan yang fantastis.

Sebagai contoh, tahun 2023. Diperlukan dana investasi sekitar Rp 9.800 triliun untuk membiayai pertumbuhan ekonomi Indonesia sebesar 5,05 persen secara tahunan (yoy) dengan penambahan produk domestik bruto (PDB) atas harga berlaku sekitar Rp 1.558 triliun. Dana untuk membiayai pertumbuhan tersebut memang jumbo karena rasio modal yang dibutuhkan untuk menambah output (incremental capital output ratio/ICOR) Indonesia saat ini tergolong besar, yakni 6,3.

Ternyata kontribusi industri perbankan yang berasal dari penyaluran kredit investasi dan modal kerja hanya di bawah 10 persen. Kondisi ini tentu mengherankan mengingat perbankan merupakan industri keuangan terbesar di Tanah Air dengan aset lebih dari Rp 11.000 triliun per akhir 2023.

Kontribusi yang minim tersebut sejalan dengan pertumbuhan kredit perbankan yang dalam satu dekade terakhir hanya 7-12 persen di luar periode pandemi Covid-19. Sejak tahun 2014 hingga kini, pertumbuhan kredit perbankan melambat signifikan dari tahun-tahun sebelumnya yang bisa mencapai 20-an persen. Ini menunjukkan fungsi intermediasi perbankan dalam 10 tahun terakhir tidak optimal dan jauh di bawah kapasitas perbankan yang sesungguhnya.

Namun, di tengah kondisi yang belum optimal tersebut, perbankan justru bisa meraup keuntungan secara maksimal. Laba perbankan terus tumbuh signifikan dari tahun ke tahun. Bahkan, pertumbuhan laba perbankan Indonesia merupakan salah satu yang tertinggi di dunia.

Ambil contoh kelompok bank badan usaha milik negara (BUMN) yang terdiri dari Bank Mandiri, Bank Rakyat Indonesia (BRI), Bank Negara Indonesia (BNI), Bank Tabungan Negara (BTN), dan Bank Syariah Indonesia (BSI). Kelompok bank BUMN bisa dianggap mewakili wajah industri perbankan Tanah Air karena kelompok ini menguasai mayoritas total aset perbankan nasional.

Pada 2023, Bank Mandiri meraih laba bersih Rp 55,1 triliun atau tumbuh 33,7 persen dibandingkan dengan tahun sebelumnya. BRI meraup laba 60,4 triliun, tumbuh 17,5 persen. Laba BNI 20,9 triliun, tumbuh 14,2 persen. BTN meraih laba 3,5 triliun, tumbuh 15 persen, dan laba BSI Rp 5,7 triliun atau tumbuh 33,9 persen.

Bandingkan dengan pertumbuhan penyaluran kreditnya, yakni Bank Mandiri sebesar 16,3 persen, BRI 11,2 persen, BNI 7,6 persen, BTN 11,9 persen, dan BSI 16 persen. Ini berarti pertumbuhan laba bank-bank BUMN jauh di atas pertumbuhan kreditnya.

Direktur Utama PT Bank Rakyat Indonesia (Persero) Tbk Sunarso

Dividen

Dengan laba jumbo tersebut, bank-bank BUMN pun bisa menyalurkan dividen tahun buku 2023 kepada pemegang saham dalam jumlah yang fantastis pula. Pemerintah, selaku pemegang saham mayoritas bank-bank BUMN, tentu saja paling diuntungkan.

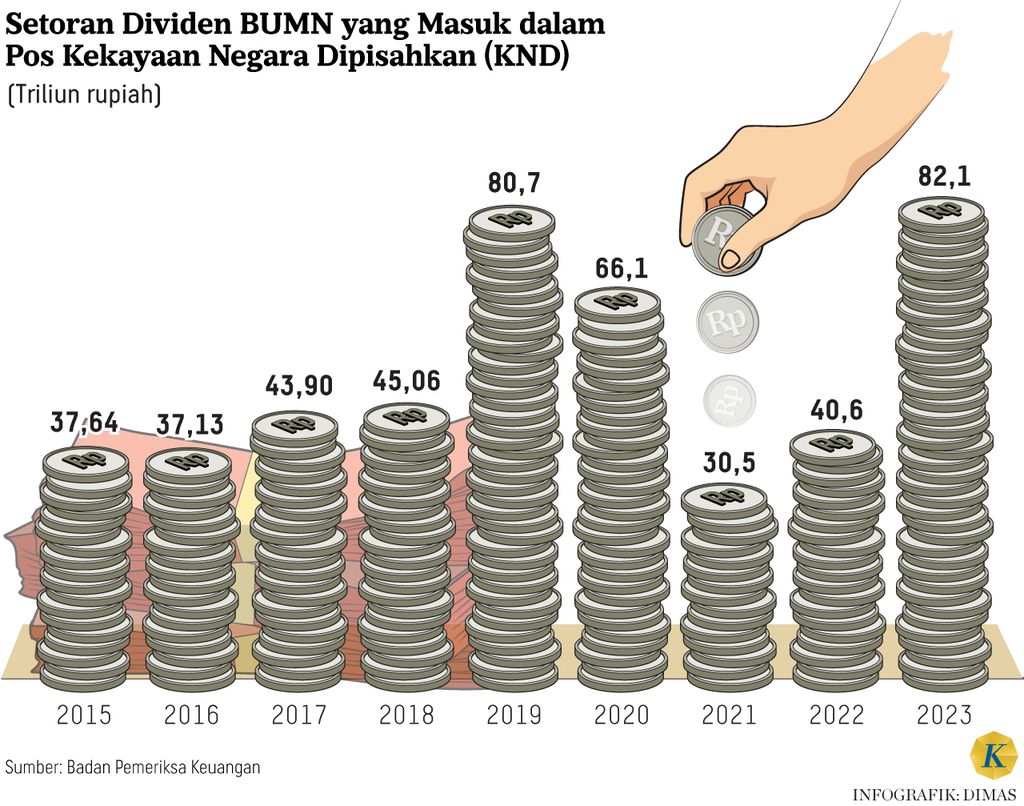

Tercatat, pemerintah mendapatkan dividen dari Bank Mandiri sebesar Rp 17,17 triliun, dari BRI 25,71 triliun, BNI 6,27 triliun, dan dari BTN senilai Rp 420 miliar. Total dividen dari empat bank BUMN tersebut mencapai Rp 49,6 triliun, atau 60 persen dari total dividen BUMN tahun 2023 yang Rp 82,1 triliun.

Dibandingkan dengan sektor-sektor BUMN lain, kelompok bank merupakan penyumbang dividen terbesar bagi pemerintah. Karena itu, tatkala target dividen tahun buku 2024 dinaikkan oleh Menteri BUMN Erick Thohir menjadi Rp 85,8 triliun, tentu saja bank-bank BUMN itu harus menjadi penyumbang utama dalam pencapaian target tersebut. Ini berarti dividen dari bank-bank BUMN juga harus ditingkatkan.

Agar bisa menyetor dividen lebih besar, bank-bank BUMN otomatis harus meningkatkan labanya pada tahun 2024. Ini akan menjadi pertaruhan bagi manajemen bank BUMN, khususnya direktur utamanya. Maklum, kinerja laba menjadi salah satu indikator kinerja utama manajemen bank BUMN. Jika target laba tak tercapai, siap-siap saja untuk dicopot dari jabatan.

Kinerja laba menjadi salah satu indikator kinerja utama manajemen bank BUMN. Jika target laba tak tercapai, siap-siap saja untuk dicopot dari jabatan.

Di sinilah para bankir diduga akan kembali memainkan paradoksnya, yakni bagaimana di tengah penyaluran kredit yang tidak optimal, bank tetap bisa meningkatkan labanya.

Untuk mempertahankan atau meningkatkan laba, bank biasanya akan memperbesar margin keuntungan (profit margin) dengan memperlebar spread antara suku bunga kredit dan suku bunga dana. Jika terjadi tren penurunan suku bunga pada semester II-2024, bank akan menurunkan bunga dana secepat mungkin mengikuti suku bunga acuan, tetapi akan mencoba memperlambat penurunan suku bunga kredit.

Bagi bank, strategi ini akan menguntungkan. Namun, bagi sektor riil dan perekonomian secara keseluruhan, ini jelas merugikan. Sektor riil, yang sudah dalam kondisi sulit, akan makin terbebani dengan suku bunga kredit yang relatif tinggi.

Saat ini, suku bunga kredit perbankan Indonesia adalah salah satu yang tertinggi di dunia, umumnya 9-10 persen per tahun. Bandingkan dengan negara peer Indonesia, seperti Malaysia yang sekitar 5,4 persen, Thailand 7 persen, dan Vietnam yang sekitar 3 persen.

Jika bunganya terlalu tinggi, permintaan kredit tentu akan menurun sehingga putaran roda perekonomian pun akan terhambat. Inilah yang menjelaskan mengapa kontribusi perbankan terhadap perekonomian selalu minim. Ini juga yang menjelaskan mengapa margin bunga bersih (net interest margin/NIM) perbankan Indonesia tetap stabil di tengah kondisi buruk sekalipun.

Sektor riil, yang sudah dalam kondisi sulit, akan makin terbebani dengan suku bunga kredit yang relatif tinggi.

Jika bank-bank BUMN melakukan praktik ini, hal ini menjadi ironi karena BUMN semestinya berperan sebagai agen pembangunan lewat penyaluran kredit sebanyak-banyaknya dengan bunga terjangkau untuk membantu para UMKM yang kesulitan pendanaan. Ini seharusnya menjadi tujuan utama sehingga bank BUMN tidak sekadar mencari keuntungan sebesar-besarnya.

Namun, bankir BUMN tak bisa sepenuhnya disalahkan karena mereka juga tertekan oleh target dividen yang terlampau tinggi. Ada baiknya pemerintah mengubah paradigma bahwa penyaluran kredit berbunga rendah akan lebih bermanfaat bagi perekonomian ketimbang dividen jumbo dari bank-bank pelat merah