Titik Terang Kemelut Pinjaman Daring Ilegal

Kisah-kisah pilu masyarakat terjerat pinjaman daring ilegal terus saja terjadi. Kini, keseriusan pemerintah memberantas hal tersebut seakan menjadi ujung terang di lorong gelap.

Gading, bukan nama sebenarnya, mengambil foto KTP untuk keperluan administrasi pinjaman daring di Pinang, Tangerang, Banten, Rabu (18/8/2021).

Selama bertahun-tahun, kasus demi kasus jeratan pinjaman daring ilegal terus terjadi. Bunga yang mencekik, penagihan yang tak beretika dan merendahkan martabat, hingga pencurian data pribadi terus menghantui masyarakat yang terjebak. Kisah-kisah pilu terus berulang. Namun, lorong gelap itu kini seakan menemukan ujungnya yang terang. Pemerintah dan otoritas menelurkan kebijakan untuk serius menangani hal ini.

Terjerumus pinjaman daring atau yang biasa disebut pinjaman online (pinjol) ilegal ibarat jatuh kemudian tertimpa tangga. Pencairan pinjaman nilainya tidak sesuai yang diajukan. Misalkan mengajukan pinjaman Rp 1 juta, hanya cair Rp 700.000. Alasannya, sisa uang Rp 300.000 itu adalah fee yang harus dibayar ke perusahaan pinjaman daring ilegal.

Sudah begitu, bunga utang yang diberikan sangat tinggi, 1-2 persen per hari. Jangka waktu pembayaran pun sangat pendek, 7-14 hari. Apabila tidak melunasinya, nasabah akan mendapatkan teror dan intimidasi. Belum lagi pencurian data dari ponsel nasabah.

Karena tertekan utang, akhirnya nasabah kembali berutang di pinjaman daring lainnya. Gali lubang tutup lubang. Mereka pun terjebak. Alih-alih berkurang, utang malah semakin menggunung.

Baca juga kisah para korban pinjaman daring ilegal hasil investigasi Kompas pada 2019: Teror, Pelecehan, Hingga Nyawa

Kasus jeratan pinjaman daring ilegal yang sampai memakan korban jiwa pernah terjadi pada Februari 2019. Zulfadli (35) mengakhiri hidupnya dengan gantung diri di rumah kos kawannya di Jalan Mampang Prapatan, Tegal Parang, Jakarta Selatan. Pria yang sehari-hari bekerja sebagai sopir taksi ini diketahui memiliki pinjaman daring Rp 500.000. Karena lama mengangsur, pinjamannya membengkak berlipat-lipat sampai dia kesulitan mengembalikan.

FY (30), yang juga korban pinjaman daring, mengungkapkan, pernah suatu kali dirinya dilecehkan penagih utang. Penagih utang menyuruh FY menanggalkan pakaian dan menari di tepi rel kereta api. Jika menyanggupi, utang FY akan dianggap lunas. ”Dia bilang, saya mesti menari-nari telanjang. Saya mesti joget-joget di pinggir rel. Supaya utang dianggap lunas,” ujar FY. Dia terlilit utang dari delapan aplikasi dengan nilai total pinjaman ditambah bunga dan denda Rp 50 juta.

Video Liputan Khusus Investigasi Tekfin Ilegal Kompas 2019

Penagihan dengan cara pelecehan seksual dan penyebaran konten pornografi pernah dialami tiga korban pinjaman daring lainnya, yakni IW, SN, dan MD, pada awal 2019. Ketiganya pernah menjadi korban pelecehan penagih utang dari aplikasi pinjaman daring ilegal. Mereka pernah dimasukkan ke grup Whatsapp oleh penagih utang. Grup itu berisi mereka dan teman-teman dalam kontak ponselnya. Penagih utang lalu mengunggah gambar dan video porno dari internet ke dalam grup itu.

Para korban pun melapor polisi. Setelah itu polisi menggerebek lokasi kantor pinjaman daring ilegal itu di bilangan Slipi, Jakarta, dan menangkap para tersangka penagih utang yang menyebarkan konten porno tersebut. Sayangnya sang pemilik yang merupakan warga negara asing sudah terlebih dahulu kabur ke China. Itu adalah kali pertama kepolisian menindak entitas pinjaman daring ilegal.

Korban pinjaman daring yang mengadu ke LBH Jakarta tengah berunjuk rasa di depan Mabes Polda Metro Jaya, Sabtu (23/3/2019).

Baca juga kisah pekerja tekfin ilegal hasil investigasi Kompas pada 2019: Penagih Utang Pun Mendadak Jadi Komisaris

Tiga tahun berselang, masih sering kita jumpai kisah-kisah pilu semacam ini. Apalagi saat pandemi, saat kebutuhan dana darurat masyarakat meningkat, keberadaan pinjaman daring ilegal ini makin menjamur.

Nur (28), misalnya, terpaksa berutang ke berbagai pinjaman daring ilegal hingga total pinjamannya mencapai Rp 30 juta. Padahal, awalnya ia hanya meminjam Rp 1 juta, tetapi membengkak menjadi 30 kali lipat karena bunga yang begitu besar dan akhirnya ia harus gali lubang tutup lubang dengan kembali meminjam di entitas pinjaman daring ilegal yang lain. Ia terpaksa mengambil pinjaman karena perusahaannya mengurangi tenaga kerja akibat pandemi pada Mei tahun lalu.

Awal Juni lalu, terungkap seorang guru honorer di Semarang terlilit utang hingga Rp 206 juta dari sejumlah pinjaman daring ilegal. Kisah-kisah mereka ini hanya puncak gunung es. Di luar sana, masih ada ribuan orang dengan cerita senada karena jeratan rentenir digital ini.

Baca juga: Pandemi dan ”Pinjol” Ilegal

Tindakan

Pemerintah dan Otoritas Jasa Keuangan (OJK) bukannya diam saja tanpa tindakan. Satgas Waspada Investasi (SWI) yang terdiri atas 13 kementerian dan lembaga sejak 27 Juni 2018 hingga 15 Oktober sudah memblokir 3.516 aplikasi atau situs pinjaman daring ilegal.

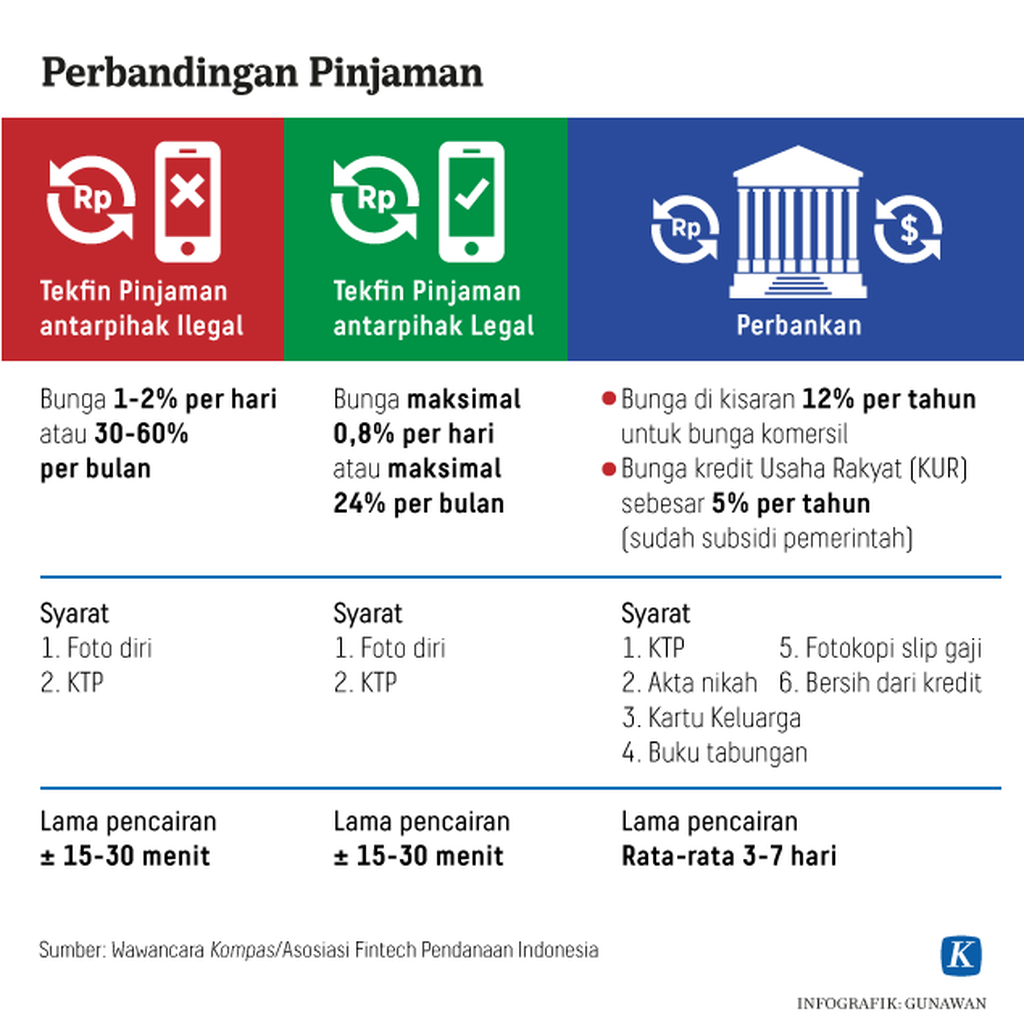

Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) juga telah mengeluarkan code of conduct atau pedoman perilaku bagi anggotanya, yakni penyelenggara teknologi finansial pinjaman antarpihak (peer to peer lending/P2P Lending) atau pinjaman daring. Salah satunya poinnya adalah melarang mereka untuk menagih pinjaman di atas pukul 20.00 dan tidak menagih pada hari raya keagamaan.

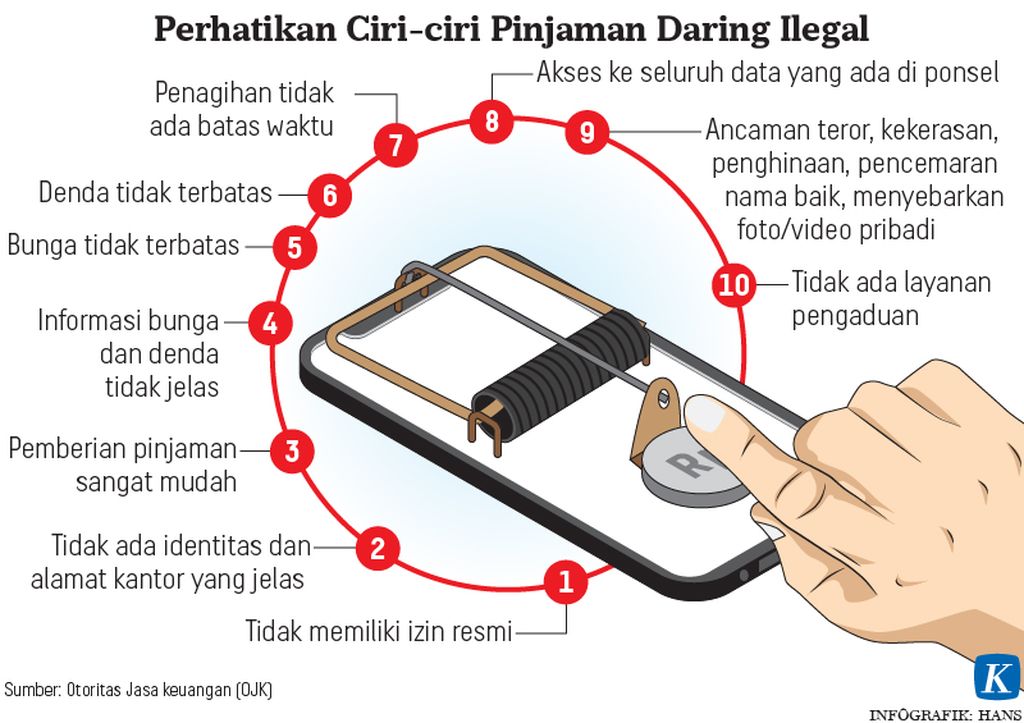

Langkah antisipatif berupa edukasi masyarakat selalu dilakukan OJK, SWI, dan AFPI dalam berbagai kesempatan. Mereka selalu mengedukasi masyarakat agar terlebih dahulu mengecek legalitas dari entitas pinjaman daring. Masyarakat selalu diminta agar hanya meminjam dari entitas pinjaman daring yang legal, resmi, terdaftar, dan berizin dari OJK. Dengan demikian, masyarakat bisa lebih terlindungi karena entitas ini diawasi oleh OJK.

Namun, tetap saja, mati satu tumbuh seribu. Satu aplikasi ditutup, pinjaman daring ilegal selalu tumbuh lagi. Kisah-kisah pilu masyarakat yang terjerat rentiner digital terus berulang tanpa henti.

Titik terang

Problematika jeratan lintah darat digital mulai menunjukkan titik terang dalam beberapa pekan terakhir. Bermula pada pidato Presiden Joko Widodo pada saat pembukaan acara OJK Virtual Innovation Day 2021 pada 11 Oktober 2021. Pada saat itu untuk pertama kalinya Presiden menyampaikan kegelisahannya soal jeratan pinjaman daring.

”Saya mendengar masyarakat bawah yang tertipu dan terjerat bunga tinggi oleh pinjaman daring yang ditekan dengan berbagai cara untuk mengembalikan pinjamannya,” ujar Presiden.

Tersangka beserta barang bukti diekspose saat rilis penangkapan jaringan pinjaman daring ilegal di Gedung Bareskrim Polri, Jakarta, Jumat (15/10/2021).

Setelah pidato Presiden itu, tiba-tiba saja kepolisian dan pemerintah bergerak cepat membenahi hal itu. Sejak 12 Oktober-19 Oktober, kepolisian menangkap 45 tersangka kasus pinjaman daring ilegal. Penangkapan tersebar mulai dari Deli Serdang, Sumatera Utara; Ciputat, Tangerang Selatan; Depok, Jawa Barat; Yogyakarta; hingga Pontianak, Kalimantan Barat.

Pemerintah juga mengadakan rapat internal yang dipimpin oleh Presiden pada Jumat (15/10/2021). Rapat dihadiri Menteri Perekonomian Airlangga Hartarto, Menteri Komunikasi dan Informatika (Kominfo) Johnny G Plate, Ketua Dewan Komisioner OJK Wimboh Santoso, Gubernur Bank Indonesia (BI) Perry Warjiyo, dan Kepala Polri Jenderal (Pol) Listyo Sigit Prabowo.

Untuk memberantas entitas pinjaman daring ilegal, pada 20 Agustus lalu, OJK telah menandatangani kerja sama dengan BI, Kemenkominfo, Kemenkop UMKM, dan Polri untuk memberantas serta menutup entitas pinjaman daring ilegal.

Direktur Kriminal Khusus Polda Metro Jaya Komisaris Besar Auliansyah Lubis mewawancarai Soza, penagih utang yang bekerja untuk PT ANT Information Consulting di Kompleks Ruko Bukit Gading Indah, Jakarta Utara, Senin (18/10/2021).

Gebrakan pemberantasan pinjaman daring ilegal juga dicetuskan oleh Menteri Koordinator Politik Hukum dan HAM Mahfud MD pada Selasa (19/10/2021). Ia menegaskan, entitas pinjaman dari ilegal itu tidak sah di mata hukum. Karena tidak memenuhi syarat obyektif dan subyektif seperti diatur dalam hukum perdata, dia meminta kepada seluruh masyarakat yang terjerat rentenir digital ilegal untuk menghentikan angsuran kepada mereka.

”Imbauan statement resmi dari pemerintah, hentikan penyelenggaraan pinjaman daring ilegal ini. Kalau sudah telanjur menjadi korban, jangan membayar. Karena itu ilegal,” ujar Mahfud.

Baca juga: Memutus Jerat Tak Berujung Pinjol Ilegal

Mendengar kabar itu, Nur, salah satu nasabah yang terjebak jeratan pinjaman daring ilegal, sangat lega. Sekitar 80 persen pinjaman daringnya atau sekitar Rp 24 juta dari total tunggakannya yang sebesar Rp 30 juta berasal dari pinjaman daring ilegal.

”Memang saya akui ada kesalahan saya tidak terlebih dahulu mengecek legalitas mereka. Tapi kondisi saat itu memang saya butuh dana mendesak. Tapi saya kapok, bunga yang mereka berikan besar sekali, penagihannya juga tak manusiawi. Kalau ada pernyataan resmi dari pemerintah untuk tak usah bayar ke ilegal, itu saya sangat lega,” ujar Nur.

Tak hanya itu, seusai rapat dengan Presiden, Ketua Dewan OJK Wimboh Santoso berencana untuk menata ekosistem industri pinjaman daring yang legal. Beberapa poin pentingnya adalah ingin menyetarakan industri ini dalam hal level of playing field dengan lembaga pembiayaan. OJK pun berencana akan meningkatkan modal minimum pembentukan usaha tekfin P2P lending. Saat ini modal inti minimal untuk membuka usaha tekfin P2P lending adalah Rp 2,5 miliar.

OJK juga mengeluhkan suku bunga pinjaman yang terlalu tinggi. Suku bunga diatur dalam code of conduct AFPI dengan besaran maksimal 0,8 persen per hari. Meskipun tenor yang dikenakan pada debitor 1-4 pekan, bunga ini dinilai masih terlalu besar.

Merespons permintaan ini, AFPI beserta seluruh anggotanya secara resmi akan menurunkan besaran bunga pinjaman menjadi 0,4 persen per hari. Biaya pinjaman ini sudah meliputi total bunga, biaya pinjaman, dan biaya-biaya lain di luar biaya keterlambatan. Hal tersebut disampaikan oleh Ketua Umum AFPI Adrian Gunadi, Jumat (22/10/2021).

”Kami sudah melakukan review dan kesepakatan untuk menurunkan batas atas maksimal pinjaman bunga sampai kurang lebih 50 persen, tentunya sebagai salah satu upaya agar Fintech Pendanaan Bersama ini lebih terjangkau sehingga masyarakat bisa membedakan yang ilegal dan resmi dengan harganya yang sangat kompetitif,” jelas Adrian.

Meski sudah menemukan titik terang, masih ada hal-hal lain yang perlu terus dilakukan untuk melindungi konsumen dan menciptakan iklim usaha yang sehat. Salah satunya adalah pembuatan Undang-Undang Perlindungan Data Pribadi dan Undang-Undang Inovasi Layanan Keuangan Digital atau UU Fintech. Dengan adanya UU itu, maka segala kegiatan pinjaman daring ilegal akan langsung menjadi tindak pidana. Selain itu, kegiatan pinjaman daring yang legal akan memiliki dasar hukum yang lebih kuat.

Manfaat

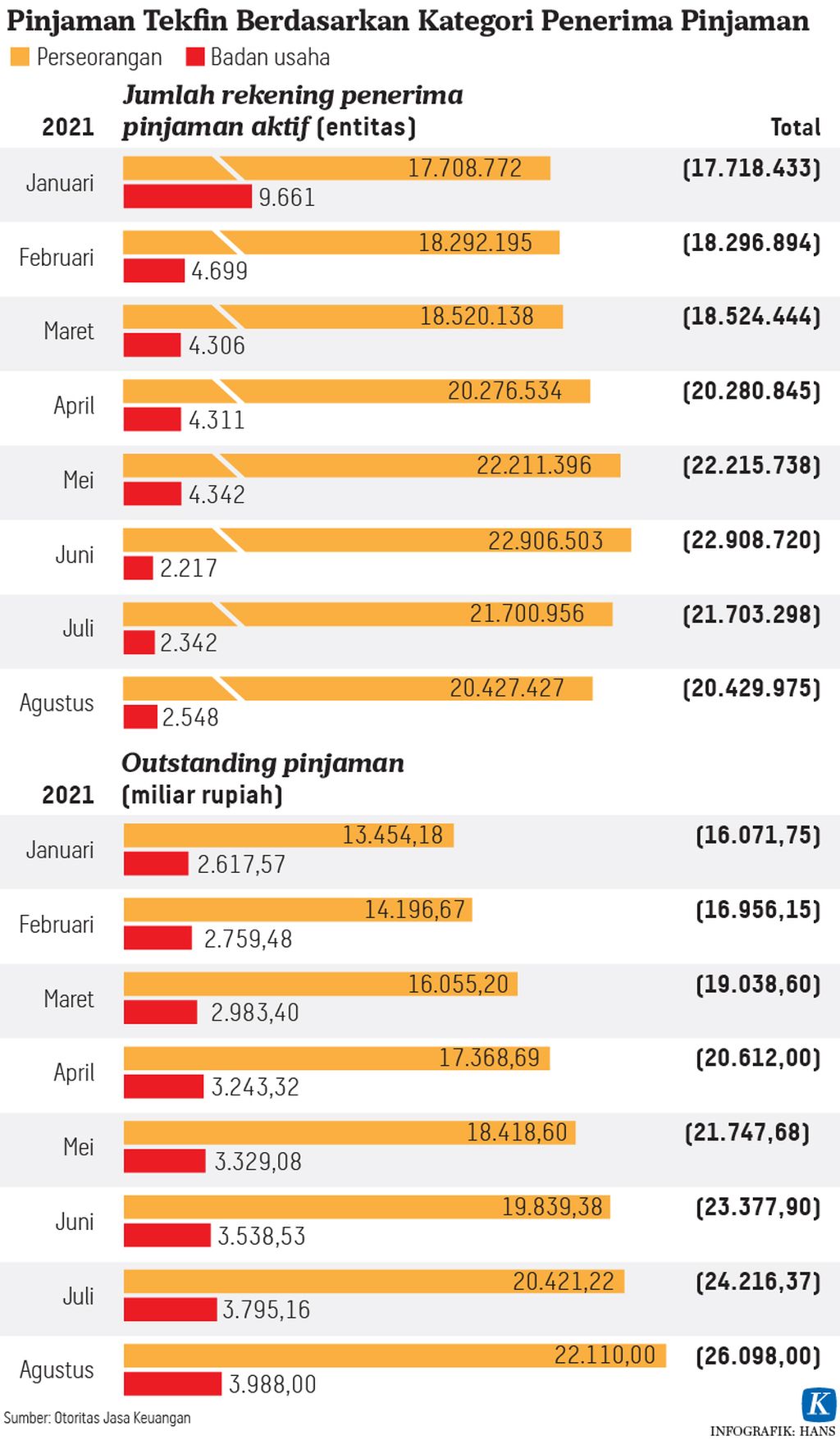

Terlepas dari gangguan yang ditimbulkan dari entitas ilegal, industri tekfin P2P lending sejatinya sudah memberikan manfaat yang besar kepada masyarakat. Sejak beroperasi 2016 hingga Agustus 2021, total penyaluran pinjaman yang sudah disalurkan mencapai Rp 249,94 triliun yang diberikan dari 749.000 pemberi pinjaman dan melibatkan 68,4 juta peminjam.

Maria Isabela (26), pemilik usaha UMKM kain dari Nusa Tenggara Timur (NTT), mendapatkan pendanaan Rp 74 juta dari Tekfin P2P Lending Modal Rakyat. ”Permodalan sangat membantu mitra UMKM,” ujar Maria.

Lucia (25), karyawan swasta, juga menerima manfaat dengan menjadi pemberi pinjaman di tekfin P2P lending, yakni Asetku. Mulai berinvestasi dengan menjadi pemberi pinjaman sejak Agustus 2020, dia sudah menikmati pendapatan investasi sekitar 10 persen. Adapun jumlah modal yang diinvestasikan terus terakumulasi dari awalnya Rp 3 juta, kini menjadi Rp 100 juta. ”Saya menjadikan tekfin ini salah satu instrumen investasi alternatif,” ujar Lucia.

Baca juga : Dari Ternak Bebek Jadi Juragan