Entitas pinjaman ”online” atau ”pinjol” ilegal diduga kuat makin merebak selama pandemi. Kebutuhan dana darurat masyarakat yang meningkat, yang tidak dibarengi literasi keuangan yang baik, membuat pinjol ilegal merebak.

Oleh

Benediktus Krisna Yogatama

·3 menit baca

KOMPAS/BENEDIKTUS KRISNA YOGATAMA

Korban pinjaman daring yang mengadu ke LBH Jakarta tengah berunjuk rasa di depan Mabes Polda Metro Jaya, Sabtu (23/3/2019).

Meski tidak ada data resminya karena sifatnya ilegal, pandemi diduga kuat menyuburkan keberadaan pinjaman online atau biasa masyarakat menyebutnya ”pinjol” ilegal. Jasa keuangan ini tak resmi dan tak mengantongi izin dari Otoritas Jasa Keuangan.

Bermula dari pengurangan jam kerja hingga pemutusan hubungan kerja (PHK) akibat pandemi Covid-19, sebagian kalangan masyarakat pun kehilangan sumber mata pencarian. Terjepit kebutuhan dana darurat untuk menyambung hidup, mereka mencoba mencari pinjaman. Perkembangan teknologi finansial (tekfin) memunculkan inovasi pinjaman antarpihak atau yang kemudian dikenal dengan istilah pinjol tersebut.

Sayangnya, pemahaman masyarakat akan jasa keuangan ilegal ini belum luas. Mereka tidak memeriksa legalitas pinjol dan tidak menghitung risiko di kemudian hari. Banyak dari mereka yang terjebak dalam jerat utang pinjol ilegal tersebut.

Terjerumus pinjol ilegal ibarat jatuh kemudian tertimpa tangga. Pencairan besaran pinjaman tidak sesuai dengan yang diajukan. Misalnya, mengajukan pinjaman Rp 1 juta, yang cair hanya Rp 700.000. Alasannya, potongan Rp 300.000 dinyatakan sebagai fee yang harus dibayar ke perusahaan pinjol ilegal.

Sudah begitu, bunga utang yang diberikan sangat tinggi, berkisar 1-2 persen per hari. Jangka waktu pembayaran pun sangat pendek, hanya 7-14 hari. Apabila tidak melunasinya, nasabah akan mendapatkan teror dan intimidasi dari penagih utang (debt collector). Belum lagi soal pencurian data dari ponsel nasabah (peminjam).

Pencairan besaran pinjaman tidak sesuai dengan yang diajukan. Misalnya, mengajukan pinjaman Rp 1 juta, yang cair hanya Rp 700.000.

Lantaran tekanan utang yang membengkak akibat bunga tinggi, nasabah pun terjerumus berutang ke pinjol ilegal lainnya. Gali lubang tutup lubang. Mereka pun terjebak siklus sesat itu. Alih-alih utang berkurang, yang ada utang makin menggunung dari hari ke hari.

Kasus teranyar yang mencengangkan, awal Juni lalu, seorang guru honorer di Semarang, Jawa Tengah, terlilit utang hingga Rp 206 juta dari beberapa pinjol ilegal. Ada pula karyawan di Jakarta yang terpaksa berutang ke sejumlah pinjol ilegal hingga total pinjamannya mencapai Rp 30 juta, dari semula sebesar Rp 1 juta. Ia terpaksa mengambil pinjaman demi menutupi kebutuhan mendesak setelah dirinya menjadi korban PHK perusahaan tempat ia bekerja pada Mei tahun lalu.

Lonjakan

Mengutip data OJK, pada April 2020 atau sebulan setelah pernyataan pandemi oleh pemerintah, akumulasi penyaluran pinjaman daring dari pinjaman antarpihak yang berizin sejak 2016 mencapai Rp 106,06 triliun dengan jumlah peminjam 24,7 juta akun. Adapun pada April 2021, akumulasi penyaluran pinjaman melonjak nyaris dua kali lipat menjadi Rp 194,1 triliun dengan jumlah peminjam menjadi 60 juta akun. Ini menunjukkan tingginya kebutuhan uang tunai di masa sulit akibat pandemi Covid-19.

Pemberlakuan pembatasan kegiatan masyarakat (PPKM) darurat bukan tidak mungkin kembali mengontraksi ekonomi dan menyuburkan keberadaan pinjol ilegal. PPKM darurat ini berlaku mulai 3 Juli hingga 20 Juli 2021.

OJK dan Satgas Waspada Investasi (SWI) yang terdiri dari 13 kementerian dan lembaga bukannya tidak bertindak. Sejak 27 Juni 2018 hingga 23 Juni 2021, mereka sudah memblokir 3.193 perusahaan pinjaman daring ilegal. Selama pandemi, yakni sejak Maret 2020 hingga saat ini, tercatat ada 787 entitas pinjaman daring ilegal yang diblokir.

Ada pula seorang karyawan di Jakarta yang terpaksa berutang ke beberapa pinjol ilegal hingga total pinjamannya mencapai Rp 30 juta, dari semula sebesar Rp 1 juta.

Pedagang kuliner di Pasar Mayestik, Jakarta, sedang mendengarkan penjelasan tenaga pemasar mikro Bank Mandiri tentang aplikasi kredit mikro daring milik Bank Mandiri, Senin (29/6/2020). Aplikasi Mandiri Pintar yang baru diluncurkan ini memudahkan calon debitor mendapatkan pinjaman karena proses persetujuan kredit mikro produktif dapat dilakukan secara cepat dan daring.

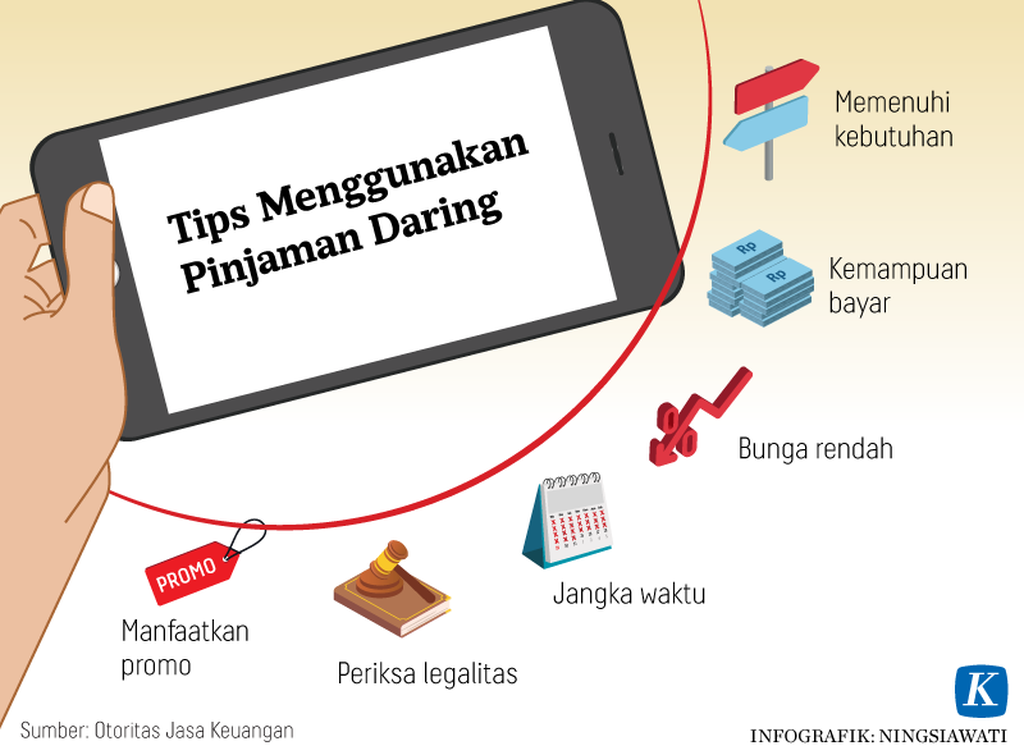

Pemblokiran hanyalah solusi kecil di hilir masalah. Di bagian hulu, edukasi masyarakat tentang bagaimana meminjam uang secara daring yang aman perlu terus-menerus dilakukan. Seluruh pihak harus mengedukasi agar calon nasabah hanya meminjam di pinjol resmi yang telah berizin dari OJK. Sebelum meminjam, calon nasabah bisa mengecek legalitas perusahaan itu dengan membuka daftar perusahaan yang resmi di laman OJK. Mengenai hal ini, institusi yang berwenang selayaknya menyosialisasikan secara masif kepada publik.

Selain itu, penerbitan undang-undang yang mengatur perusahaan teknologi finansial yang menjadi dasar hukum kegiatan ini perlu segera dibahas. Ini agar pelaku yang menjalankan kegiatan secara ilegal dan tanpa memperoleh izin resmi dari OJK bisa dikenai pidana.