Kekayaan yang (Tidak) Sah

Dakwaan TPPU tanpa tindak pidana asal masih akan menimbulkan persoalan. Salah satu faktor penyebab dari berbagai persoalan di atas adalah tak adanya pengaturan mengenai ”illicit enrichment” atau ”unexplained wealth”.

Ilustrasi

”The world has enough for everyone’s needs, but not everyone’s greed”. Kalimat dari Mahatma Gandhi ini sangat relevan untuk menyikapi isu yang terjadi di Kementerian Keuangan.

Siapa sangka, perbuatan penganiayaan yang dilakukan seorang anak pejabat berakibat pada terkuaknya kekayaan yang mencurigakan pada seorang pegawai Direktorat Jenderal Pajak (DJP) Kementerian Keuangan.

Sudah ada rekening yang disita dan diduga terdapat dana setengah triliun rupiah. Dana yang akan sangat bermanfaat jika digunakan untuk kepentingan umum. Situasi ini pada dasarnya disebabkan hukum tindak pidana korupsi Indonesia yang sangat lemah, baik secara aturan maupun dalam konteks penegakan hukum.

Tindak pidana pencucian uang (TPPU) lalu menjadi kunci dalam penelisikan kasus ini. Sebenarnya TPPU merupakan sistem yang dapat mendeteksi secara dini berbagai dugaan tersebut. Salah satu tujuan TPPU adalah mendeteksi lalu lintas transaksi. Karena itu, jika terdapat transaksi yang diduga kuat melibatkan tindak pidana, hal itu dapat dilaporkan dan dianalisis lebih lanjut.

Baca juga : Dugaan Harta Tak Wajar Jadi Pintu Masuk Pengusutan Pencucian Uang

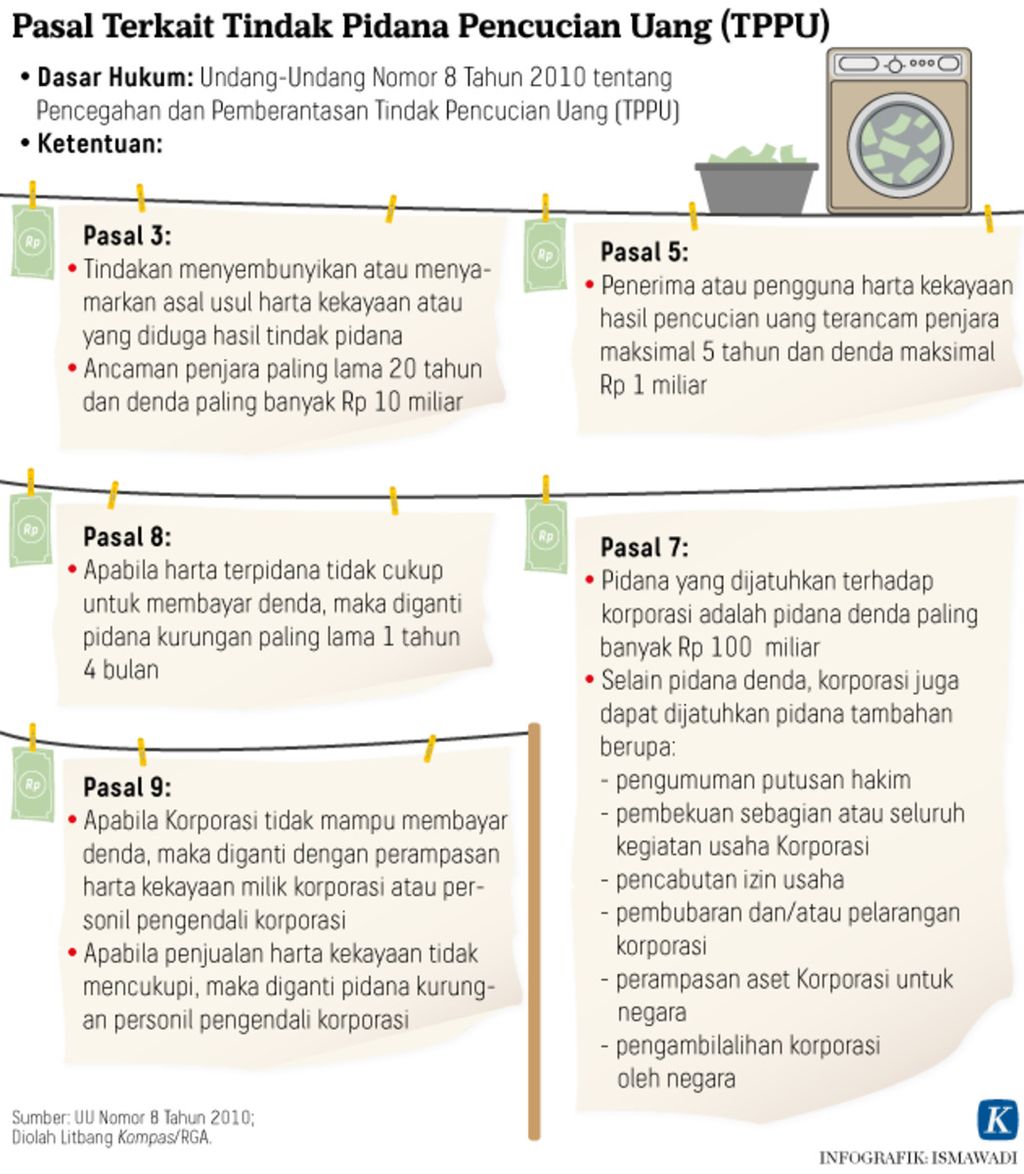

Undang-Undang Nomor 8 Tahun 2010 tentang TPPU mengatur pembentukan Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK) yang bertugas menerima laporan, menganalisis, dan meneruskan kepada pihak berwajib. Kewajiban melaporkan dibebankan kepada berbagai pihak, termasuk jasa keuangan, seperti bank, pasar modal, dan lembaga pembiayaan. Setiap pihak pelapor wajib melaporkan kepada PPATK transaksi mencurigakan, transaksi di atas Rp 500 juta, dan transaksi ke luar negeri.

Salah satu bentuk transaksi mencurigakan adalah transaksi yang di luar dari profil, karakteristik, atau kebiasaan pengguna jasa. Dalam konteks ini, jasa keuangan diwajibkan menerapkan prinsip know your customer yang secara tegas sehingga membatasi prinsip konfidensial yang dimiliki jasa keuangan.

Oleh karena itu, jasa keuangan harus mengetahui profil dari seorang pegawai DJP dan menanyakan sumber dana yang disetor jika sudah melebihi profil yang seharusnya. Pasal 25 Ayat (4) UU TPPU memberikan sanksi administratif kepada pihak pelapor yang tidak memberikan laporan. Apakah PPATK pernah memberikan sanksi administratif terhadap puluhan rekening pegawai DJP yang telah dicurigai sumber dananya itu?

Majelis hakim Mahkamah Konstitusi, Selasa (21/5/2019), di Jakarta, menolak gugatan pengujian Undang-Undang Nomor 8 Tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang. Penolakan dikarenakan keempat pemohon tak memiliki legal standing atau hak gugat yang memenuhi syarat.

Indikator TPPU tersebut tidak berhasil mencegah besarnya dana mencurigakan pada pegawai Kemenkeu. Bahkan, Menko Polhukam telah menyebut terdapat dana mencurigakan Rp 300 triliun. Berapa jasa keuangan yang terlibat dalam pengurusan dana tersebut dan apakah akan dijatuhi pidana administratif menjadi pertanyaan.

Diskusi selanjutnya, apakah dapat dilakukan pemidanaan terhadap kepemilikan harta tersebut menggunakan UU TPPU tanpa diketahui pidana asalnya?

Pasal 69 UU TPPU memberikan aturan bahwa pembuktian TPPU tidak perlu membuktikan tindak pidana asal. TPPU pada hakikatnya merupakan subsidiary crime, yakni kejahatan lanjutan yang membutuhkan kejahatan asal atau biasa disebut predicate crime. Bahkan, setiap pasal pokok TPPU pada Pasal 3-5 UU TPPU memiliki unsur ”tindak pidana asal” sehingga, menjadi pertanyaan, bagaimana mungkin TPPU dibuktikan tanpa tindak pidana asal?

Dalam konteks ini, Pasal 69 UU TPPU telah diuji ke Mahkamah Konstitusi (MK) beberapa kali. Pada Putusan MK Nomor 77/PUU-XII/2014 dinyatakan, sejatinya Pasal 69 TPPU menyerupai Pasal 480 KUHP tentang penadahan, di mana kejahatan berdiri sendiri tanpa perlu membuktikan tindak pidana asal.

Setiap putusan MK itu mempertegas bahwa Pasal 69 UU TPPU itu konstitusional, tetapi pembuktian tindak pidana asal tersebut menjadi penting.

Kemudian, pada Putusan MK Nomor 90/PUU-XIII/2015 dianggap bahwa memang tidak perlu membuktikan tindak pidana asal, tetapi tindak pidana asal tersebut tetap harus ada dan dibuktikan. Pada putusan MK ini, direkomendasikan menggunakan Pasal 75 UU TPPU yang mengatur penggabungan perkara pidana asal dan TPPU. Hal ini juga diperkuat dengan Putusan MK Nomor 35/PUU-XV/2017.

Setiap putusan MK itu mempertegas bahwa Pasal 69 UU TPPU itu konstitusional, tetapi pembuktian tindak pidana asal tersebut menjadi penting. Dengan demikian, tugas PPATK kini adalah memberikan hasil analisis itu kepada penegak hukum untuk kemudian dianalisis sumber-sumber kekayaan dimaksud.

Dakwaan TPPU tanpa tindak pidana asal sebagaimana diatur Pasal 69 UU TPPU dimungkinkan, tetapi berpotensi menimbulkan komplikasi hukum dan tak menyelesaikan persoalan tindak pidana asal. Ini dapat dilihat pada kasus tindak pidana korupsi simulator SIM. Dalam dakwaan pada pengadilan tindak pidana korupsi yang telah diputus pada putusan no 20/PID.SUS/TPK/2013/ PN.JKT.PST tanggal 3 September 2013, terdakwa didakwa pada tiga dakwaan, yakni dakwaan korupsi simulator SIM yang pengadaannya dilakukan 2011, dakwaan TPPU terhadap hasil dari korupsi suap simulator SIM, dan dakwaan TPPU terhadap harta kekayaan terdakwa sejak 2003 hingga 2010.

PPATK Temukan Dugaan Tindak Pidana Pencucian Uang di Pemilu 2014 dan 2019

Pada dakwaan pertama dan kedua, tak terdapat problematika hukum karena jelas TPPU dan predicate crime-nya. Namun, pada dakwaan ketiga, tidak terdapat predicate crime yang didakwakan.

Selama pembuktian, hanya dikatakan merupakan dugaan tindak pidana korupsi, tetapi tak dijelaskan korupsi apa dan bagaimana. Pada pengadilan tingkat pertama, majelis hakim menilai harta kekayaan yang diperoleh sejak 2003 hingga 21 Oktober 2010 sejumlah Rp 54.625.540.129 dan 60.000 dollar AS, yang mana harta itu tak sesuai dengan penghasilan resmi dari Polri pada kurun yang sama sebesar Rp 407.136.000 dan penghasilan lain Rp 1,2 miliar. Dengan demikian, dianggap harta yang tak sah.

Oleh karena itu, dilakukan pembuktian terbalik. Terdakwa saat itu memanggil saksi, menerangkan sumber hartanya. Namun, karena terdakwa tidak mampu menjelaskan sumber harta, pada putusan tingkat pertama dinyatakan terpenuhi dakwaan TPPU tersebut. Hal tersebut diperkuat dengan putusan banding pada Putusan Pengadilan Tinggi DKI Nomor 36/PID/TPK/2013/PT.DKI dan putusan kasasi pada Putusan MA Nomor 537/K.Pid.Sus/2014.

Namun, masalah itu kembali timbul pada proses peninjauan kembali (PK). Pada putusan PK dalam Putusan MA Nomor 97 PK/Pid.Sus/2021, dakwaan ketiga TPPU dinyatakan tak terbukti karena tidak memiliki tindak pidana asal sehingga KPK bahkan harus mengembalikan harta yang dirampas berdasarkan dakwaan ketiga itu.

Salah satu faktor penyebab dari berbagai persoalan di atas adalah tak adanya pengaturan mengenai illicit enrichment atau unexplained wealth dalam pranata korupsi Indonesia.

Artinya, dakwaan TPPU tanpa tindak pidana asal masih akan menimbulkan persoalan di Indonesia. Salah satu faktor penyebab dari berbagai persoalan di atas adalah tak adanya pengaturan mengenai illicit enrichment atau unexplained wealth dalam pranata korupsi Indonesia.

Pada dasarnya, United Nations Convention Against Corruption (UNCAC) sebagaimana diratifikasi Indonesia dengan UU No 7/2006 telah mengatur mengenai illicit enrichment sebagai salah satu pasal yang penting untuk dipertimbangkan dikriminalisasi. Dalam Pasal 20 UNCAC diatur soal kriminalisasi terhadap penambahan kekayaan pejabat publik yang tidak dapat dijelaskan.

Jeffrey Boles mendefinisikan illicit enrichment atau kekayaan tidak sah sebagai penambahan kekayaan dari seorang pejabat publik yang tak dapat dijelaskan sumbernya.

Tujuan dari kriminalisasi illicit enrichment adalah mencegah perilaku koruptif para pejabat negara. Berbagai konvensi regional telah mengatur hal ini, seperti Inter-American Convention Against Corruption (IACAC), African Union Convention on Preventing and Combating Corruption (AUCPCC), dan Economic Community of West African States (ECOWAS) Protocol on the Fight Against Corruption.

Salah satu kontroversi dari kriminalisasi illicit enrichment adalah pengaturan beban pembuktian terbalik sebagaimana telah diatur dalam TPPU dan korupsi. Prinsip ini dianggap menyalahi prinsip praduga tak bersalah dan HAM sehingga kriminalisasi illicit enrichment masih terhambat.

Sebagai contoh di Indonesia, dalam pembentukan KUHP versi 2018 dan 2019 awal, terdapat usulan pengaturan illicit enrichment. Pasal 693 RKUHP Tahun 2018 berbunyi, ”Setiap pegawai negeri atau penyelenggara negara yang memperkaya diri secara tidak sah, dengan adanya pertambahan kekayaannya yang tidak dapat dijelaskan secara masuk akal berkaitan dengan pendapatannya yang sah, dipidana…”. Namun, ketentuan ini sudah tidak ada lagi pada RKUHP 2019, September.

Dengan berbagai kasus fenomenal saat ini, pemerintah perlu mempertimbangkan pengaturan illicit enrichment di masa datang.

Selain itu, pengesahan RUU Perampasan Aset juga dapat menjadi solusi. Pasal 3 Ayat (1) RUU Perampasan Aset memberikan legitimasi untuk menyita dan merampas aset harta kekayaan yang tak seimbang dengan penghasilannya dan tidak dapat dijelaskan. Proses itu bahkan dapat dilakukan tanpa melalui proses pidana (non-conviction based) sehingga proses itu hanya fokus ke aset. Dengan begitu, kriminalisasi illicit enrichment dan pengesahan RUU Perampasan Aset bisa menjadi kunci solusi permasalahan pelik saat ini.

Muhammad Fatahillah Akbar, Dosen pada Departemen Hukum Pidana Fakultas Hukum UGM