Di tengah mencuatnya fenomena koperasi gagal bayar, keberadaan program penjaminan simpanan anggota atau nasabah koperasi makin mendesak. Tak hanya untuk melindungi konsumen, namun juga mengembangkan perkoperasian.

Oleh

BENEDIKTUS KRISNA YOGATAMA

·3 menit baca

KOMPAS/VINA OKTAVIA

Karyawan Koperasi Simpan Pinjam Mekar Sai melayani nasabah di Bandar Lampung, Lampung, Sabtu (25/7/2020).

Fenomena mencuatnya koperasi bermasalah yang gagal bayar menimbulkan keresahan di masyarakat. Kecemasan melanda mereka yang saat ini tengah menjadi anggota koperasi, bagaimana kelak seandainya koperasinya bermasalah dan sampai gagal bayar? Sementara bagi masyarakat lainnya yang belum menjadi anggota koperasi pun jadi ikut khawatir dan makin tidak tertarik menaruh uangnya atau menjadi anggota koperasi.

Upaya meja hijau untuk menghukum terdakwa kasus koperasi bermasalah pun tidak menghasilkan vonis yang adil. Terdakwa penggelapan, penipuan, dan pencucian uang Koperasi Indosurya, Henry Surya, malah mendapat vonis bebas, lantaran pengadilan menilai kasus itu perdata, bukan pidana.

Vonis bebas itu membuat harapan nasabah memperoleh kembali simpanannya kian pupus. Karena aset terdakwa jadi tidak bisa dikuasai sehingga tidak bisa dilakukan likuidasi aset yang bisa digunakan untuk memenuhi kewajiban kepada nasabah. Artinya, jalan untuk mengembalikan dana nasabah pun kian panjang dan berliku.

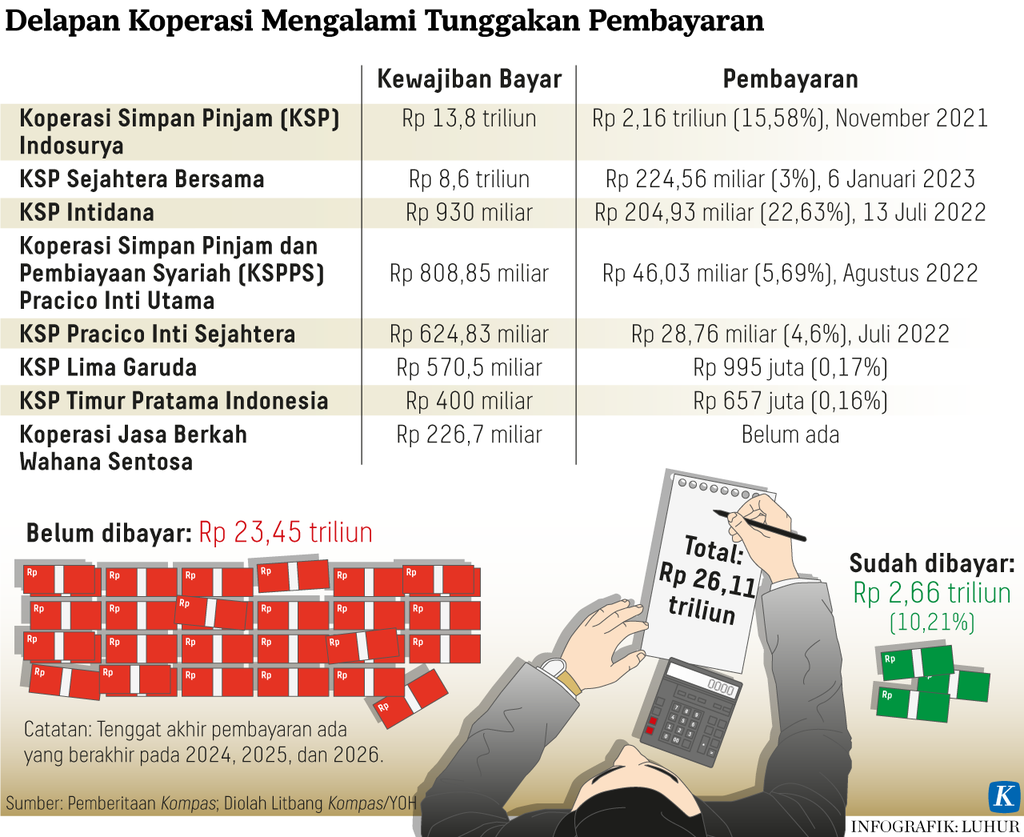

Mengutip dokumen Satuan Tugas (Satgas) Penanganan Koperasi Bermasalah, terdapat delapan koperasi bermasalah yang gagal bayar kepada anggotanya. Delapan koperasi itu adalah Koperasi Simpan Pinjam (KSP) Sejahtera Bersama, KSP Intidana, KSP Pracico Inti Sejahtera, Koperasi Simpan Pinjam dan Pembiayaan Syariah (KSPPS) Pracico Inti Utama, KSP Indosurya, KSP Timur Pratama Indonesia, KSP Lima Garuda, dan Koperasi Jasa Berkah Wahana Sentosa.

Total kewajiban yang harus diselesaikan kepada nasabah dari delapan koperasi tersebut mencapai Rp 26,11 triliun. Namun, pembayaran oleh delapan koperasi itu baru Rp 2,66 triliun atau 10,18 persen dari total kewajiban. Adapun tenggat mereka menyelesaikan kewajibannya ada yang berakhir di 2024, 2025, dan 2026.

Berangkat dari berbagai fenomena ini, pembentukan skema penjaminan simpanan bagi anggota atau nasabah koperasi kian mendesak segera diberlakukan. Anggota atau nasabah koperasi memimpikan mereka disamakan seperti nasabah perbankan yang simpananya dijamin oleh Lembaga Penjamin Simpanan (LPS).

Saat ini, LPS menjamin simpanan nasabah perbankan hingga Rp 2 miliar tiap nasabah, dengan catatan bunga simpanan yang diperoleh nasabah setara atau tidak melebihi bunga penjaminan LPS. Dengan adanya penjaminan simpanan bank, nasabah perbankan pun jadi lebih tenang dan meyakini uangnya tidak akan lenyap.

Sampai Desember 2022, LPS menjamin 99,93 persen dari total rekening nasabah perbankan atau setara dengan 508,21 juta rekening. Dampaknya, industri perbankan pun terus bertumbuh. Mengutip data Bank Indonesia (BI), jumlah simpanan nasabah atau Dana Pihak Ketiga (DPK) perbankan sampai Desember 2022 mencapai Rp 7.929 triliun, bertumbuh 9,3 persen secara tahunan.

Lantas bagaimana dengan kondisi perkoperasian? Mengutip data Kementerian Koperasi dan Usaha Kecil Menengah (UKM), sampai 27 Februari 2023, jumlah anggota koperasi mencapai 37 juta orang yang berasal dari 130.401 unit koperasi di seluruh Indonesia. Adapun nilai volume usaha perkoperasian mencapai Rp 255 triliun.

ARSIP KEMENTERIAN KOPERASI DAN UKM

Perwakilan anggota Koperasi Simpan Pinjam Indosurya mendatangi Satgas Penanganan Koperasi Bermasalah bentukan Kementerian Koperasi dan UKM di Kantor Kementerian Koperasi dan UKM di Jakarta, Jumat (4/2/2022). Mereka mendesak keseriusan Satgas PKB agar mengawal pencairan dana seluruh anggota koperasi. ARSIP KEMENTERIAN KOPERASI DAN UKM

Kendati jumlahnya belum sebesar industri perbankan, tetapi angka-angka itu mengindikasikan bahwa perkoperasian punya peran tak kecil dalam perekonomian nasional. Ada jutaan orang yang memercayakan simpanannya di koperasi.

Perlindungan simpanan semestinya juga bisa dinikmati oleh anggota koperasi di seluruh Indonesia. Namun, hal itu belum terlaksana lantaran undang-undang yang ada saat ini belum mengatur LPS untuk melaksanakan penjaminan simpanan anggota koperasi.

Momen memasukkan fungsi penjaminan simpanan anggota koperasi sebagai salah satu fungsi LPS sebetulnya sempat mencuat saat pembahasaan Rancangan Undang-Undang (RUU)Pengembangan dan Penguatan Sektor Keuangan (P2SK) tahun lalu. RUU yang berformat sapu jagat atau omnimbus law itu mengamandemen belasan UU sektor keuangan, termasuk di dalamnya UU yang mengatur LPS dan UU tentang koperasi.

Namun, sampai akhirnya disahkan menjadi UU No 4/2023 tentang P2SK pada Januari 2023 lalu, tidak ada penambahan tugas dan fungsi LPS untuk penjaminan simpanan anggota koperasi. Tugas dan fungsi LPS memang bertambah pasca-disahkannya UU itu, yakni melaksanakan program penjaminan polis asuransi, tapi bukan simpanan anggota koperasi.

Tanpa mengurangi rasa urgensi program penjaminan polis asuransi yang juga penting, namun semestinya penambahan tugas dan fungsi LPS sebagai penjamin simpanan koperasi bisa dilakukan sekaligus bersamaan.

Akhirnya, Kementerian Koperasi dan UKM pun harus kembali mengajukan revisi UU 25/1992 tentang Perkoperasian. Salah satu poin diantaranya adalah mengusulkan skema penjaminan simpanan anggota koperasi agar masuk tugas dan fungsi LPS.

Usulan skema penjaminan simpanan anggota koperasi itu sebetulnya sudah digaungkan belasan, bahkan puluhan tahun lalu. Tak hanya agar memberikan perlindungan nasabah atau anggota koperasi, namun juga menyediakan lapangan persaingan yang seimbang antara koperasi dan perbankan.

Selama ini, masyarakat cenderung lebih percaya perbankan karena sudah terbangun ekosistem penjaminan simpanan, ketimbang koperasi yang belum memiliki fasilitas tersebut. Maka, adanya penjaminan simpanan koperasi ini punya manfaat luas tak hanya untuk melindungi konsumen, namun juga mengembangkan perkoperasian yang pada akhirnya mendorong pertumbuhan ekonomi.