Kementerian Koperasi Godok 10 Gagasan untuk RUU Perkoperasian

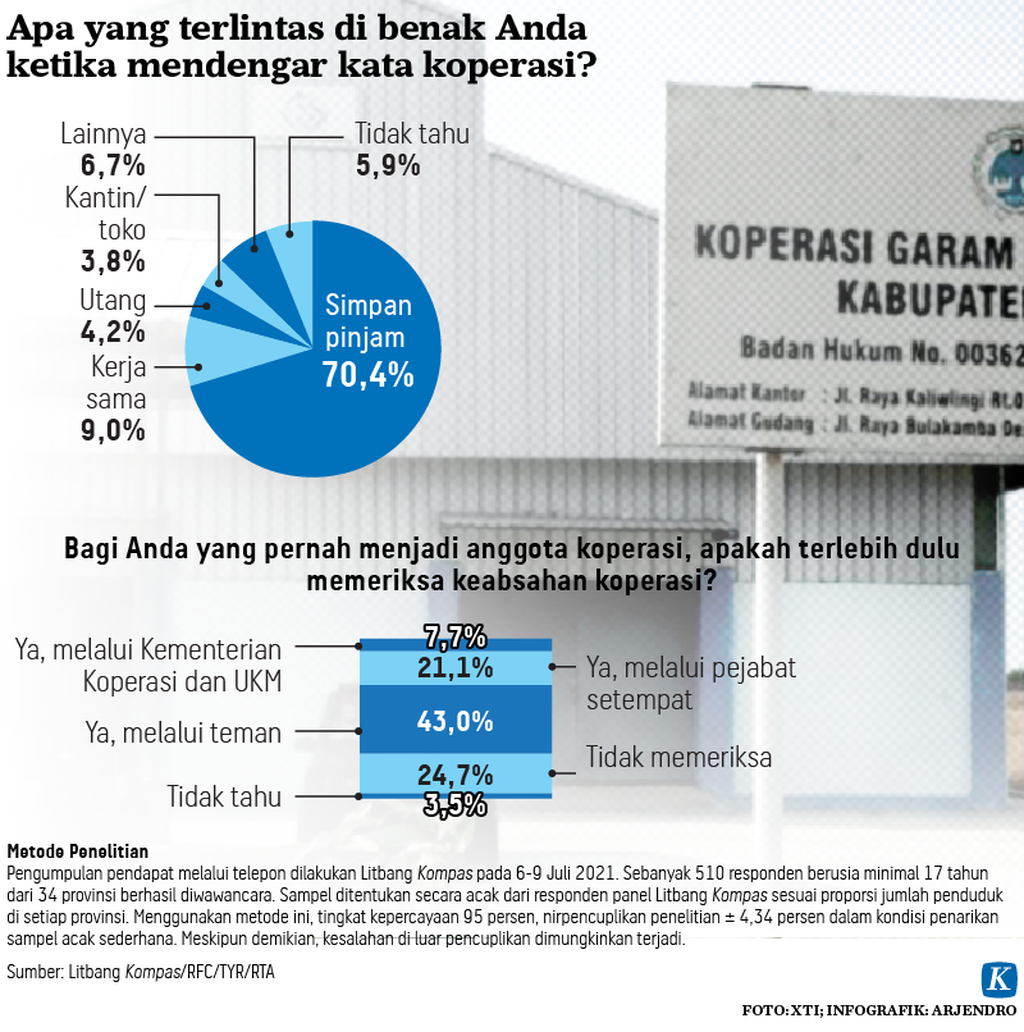

Sepuluh gagasan pokok terus digodok dalam upaya menyempurnakan Rancangan Undang-undang Perkoperasian. Keberadaan koperasi simpan gagal bayar membuat citra koperasi perlu diperbaiki di masa mendatang.

Perwakilan anggota Koperasi Simpan Pinjam Indosurya mendatangi Satgas Penanganan Koperasi Bermasalah bentukan Kementerian Koperasi dan UKM di Kantor Kementerian Koperasi dan UKM di Jakarta, Jumat (4/2/2022).

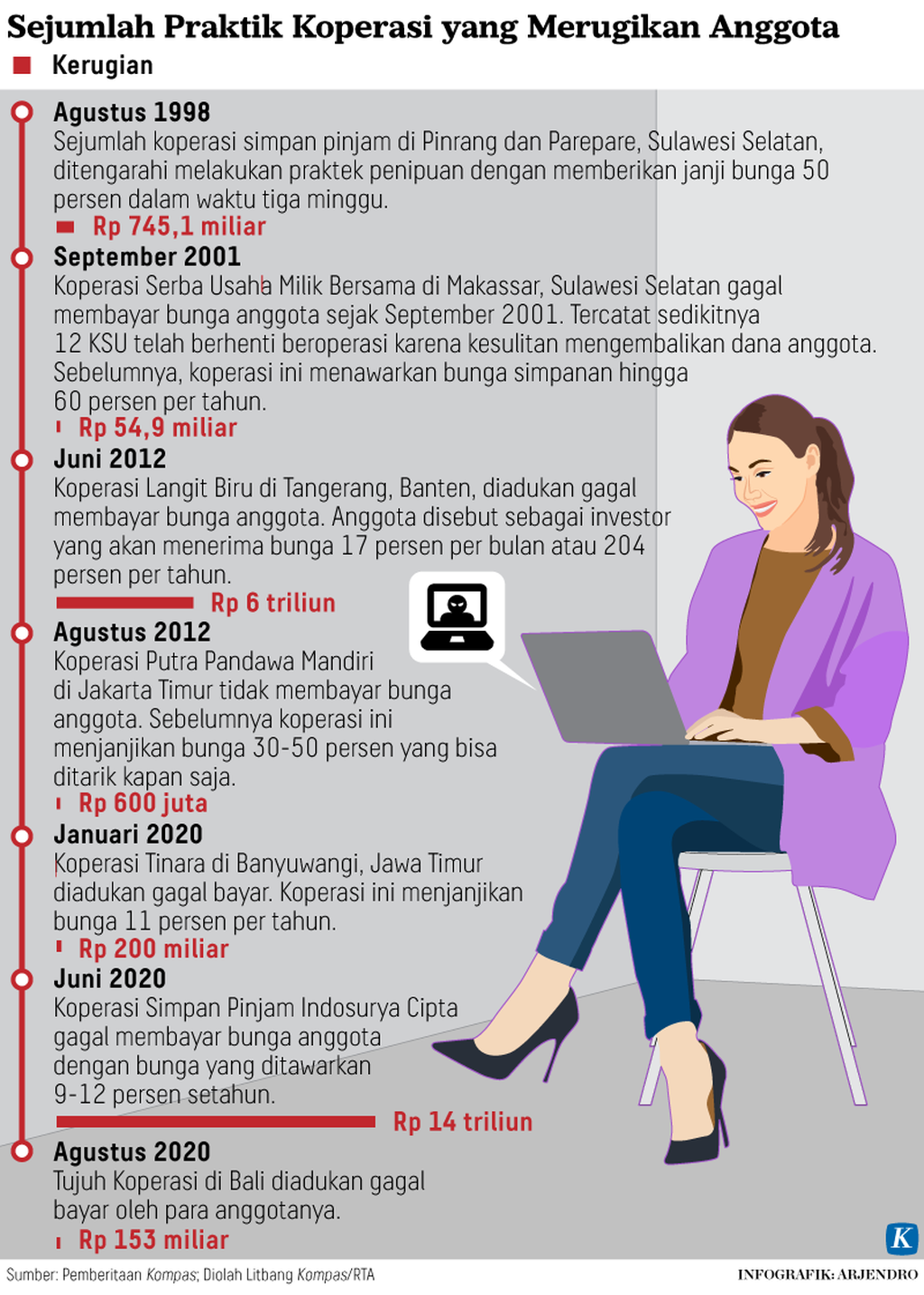

JAKARTA, KOMPAS – Kementerian Koperasi dan Usaha Kecil Menengah menggodok 10 gagasan pokok untuk menyempurnakan Rancangan Undang-undang Perkoperasian. Melalui undang-undang ini, permasalahan koperasi simpan pinjam gagal bayar yang merugikan anggotanya diharapkan tidak terulang kembali.

Sekretaris Kementerian Koperasi dan Usaha Kecil Menengah (UKM) Arif Rahman Hakim menyatakan, aturan koperasi selama ini masih menggunakan Undang-undang (UU) Nomor 25 Tahun 1992 tentang Perkoperasian yang sebetulnya sudah digunakan lebih dari 30 tahun. "Sementara realitas dinamika perekonomian sudah bergerak demikian cepat. Jadi, sangat wajar bila tahun ini UU tersebut akan disempurnakan," ujarnya dalam keterangan pers, Senin (21/11/2022).

Dari beberapa identifikasi awal, kata Arif, Kementerian Koperasi dan UKM melihat dasar dan alasan UU Perkoperasian ini perlu disempurnakan. Beberapa identifikasi awal ini juga mulai disosialisasikan kepada pegiat koperasi, seperti dilakukan pada kegiatan Pengumpulan Aspirasi dan Sosialisasi RUU Perkoperasian di Makassar, Sulawesi Selatan, beberapa hari lalu.

Secara rinci, gagasan pokok pertama adalah UU Nomor 25 Tahun 1992 belum mengatur koperasi sebagai sebuah badan hukum, termasuk belum diatur pembuatan akta pendirian dan perubahan anggaran dasar koperasi oleh notaris.

Kedua, RUU Perkoperasian bakal mempertegas peran dan fungsi rapat anggota, pengurus, dan pengawas sebagai perangkat organisasi koperasi. Ketiga, pengaturan dan penegasan kembali bakal dicantumkan terkait tata kelola koperasi yang menerapkan prinsip akuntabilitas, transparansi, dan tata kelola investasi. Keempat, UU sebelumnya belum tegas memberlakukan ekuitas atau modal sendiri. Kelima, kewenangan dan pemeriksaan serta penjatuhan sanksi dari pemerintah, pun masih perlu diperbaiki.

Baca juga: Pengawasan OJK dalam RUU Sektor Keuangan Bisa Mematikan Koperasi

Keenam, pemerintah memandang perlu memperkuat perlindungan anggota dalam bentuk penjaminan simpanan baik melalui APEX atau Lembaga Penjamin Simpanan serta skema gagal bayar. Ini dinilai penting diatur, mengingat kelembagaan koperasi yang semakin besar dan tersebar di seluruh daerah, terutama hingga ke pelosok daerah, semakin sulit terpantau oleh para anggotannya. Akibatnya, hal ini ini menjadi rawan penyelewengan kewenangan oleh segelintir pengurus koperasi.

Ketujuh, menyangkut pengelolaan koperasi berdasarkan prinsip syariah pun belum diakomodasi pengaturannya dalam UU tersebut. Sementara, koperasi dengan berbagai bentuknya semakin berkembang sesuai kebutuhan masyarakat.

Kedelapan, pemerintah juga melihat adanya gagasan krusial yang menjadi bentuk penyempurnaan menyangkut pemberian sanksi terkait pelanggaran atas implementasi UU Perkoperasian oleh pengurus dan pengelola koperasi.

Selain itu, gagasan pokok kesembilan adalah fungsi anggota sebagai pemilik juga masih perlu diperbaiki dan diperkuat. Kesepuluh, penanganan koperasi bermasalah perlu diatur rujukannnya secara tegas dan tidak berlarut -larut. "Saya berharap terus mendapat masukan dari para pemangku kepentingan agar semakin sempurna draf RUU yang sedang kami bahas ini," kata Arif.

Tidak relevan

Sementara itu, anggota Komisi VI DPR RI Muhammad Rapsel Ali menyebutkan, pihaknya sangat mendukung keberadaan UU Perkoperasian yang baru. Sebab, UU Perkoperasian yang lama dinilai sudah tidak mampu lagi menjadi solusi bagi beragam persoalan faktual yang sedang terjadi di Indonesia.

" UU Perkoperasian yang baru diperlukan untuk mengakomodir dan menjadi solusi jangka panjang bagi perkembangan koperasi. Draf RUU Perkoperasian diharapkan bisa segera rampung agar segera dibahas di DPR," kata Rapsel.

Menurut dia, RUU ini harus bisa dirumuskan secara tepat untuk menjawab tantangan perkembangan zaman dan merespons secara faktual tantangan yang dihadapi koperasi di era modern ini. Namun, RUU Perkoperasian ini juga tidak boleh memunculkan sikap diskriminasi dan pengkerdilan terhadap entitas koperasi. "Karena itu, saya ingin koperasi dilindungi sebaik mungkin agar bisa tumbuh dan berkembang," kata Rapsel.

Baca juga: Nasib Koperasi dan Pembentukan Holding Ultra Mikro

Anggota Tim Kelompok Kerja RUU Perkoperasian Dr Agung Nur Fajar menjelaskan, dalam UU Perkoperasian yang lama memang terdapat ketentuan tentang membangun koperasi yang artinya sebatas membangun lembaga koperasi.

"Sekarang ini, kita perlu terlebih dahulu membangun ekosistemnya. Kalau tidak, koperasi akan kesulitan tumbuh atau sekalipun tumbuh, koperasi itu tidak bisa berkelanjutan. Contohnya, kalau untuk lembaga sektor keuangan harus ada lembaga penjamin simpanan anggota sehingga harus ada lembaga pengawas yang independen," kata Agung.

Tanpa perangkat kelembagaan itu, posisi koperasi dinilai hanya akan bersifat tambal sulam. Ada koperasi bagus karena kebetulan memang dibangun dengan kesadaran dan komitmen antar-anggota yang sudah bagus. Namun, ada juga koperasi yang runyam perkembangannya, termasuk akibat oknum yang memanfaatkan koperasi untuk kepentingan pribadi atau kelompoknya. “Itu terjadi karena kita tidak membangun ekosistemnya," kata Agung.

Menurut Agung, pengawasan juga sangat diperlukan dalam rangka membangun ekosistem perkoperasian. Memang, patut diakui, terkait pengawasan koperasi kini muncul sikap pro dan kontra, terutama setelah ada RUU Pengembangan dan Penguatan Sektor Keuangan (PPSK). Sikap pro dan kontra itu lebih terkait pengawasan yang antara berpindah ke Otoritas Jasa Keuangan atau tidak. Ada pula pertimbangan lain yang bersikap menolak pengaturan ini.

“Mengapa hal itu diatur dalam UU PPSK? Dalam pandangan beberapa orang, dianggap ada kekosongan hukum," ujar Agung.

Agung menjabarkan, dalam UU 12/1967 tentang Koperasi disebutkan bahwa pemerintah mempunyai kewenangan melakukan pengawasan, sedangkan pada UU 25/1992 tidak ada satu katapun yang menyebut pengawasan. Karena, saat itu, UU 25/1992 lebih mengungkapkan cara pandangnya, yaitu keinginan membangun koperasi.

Pengawasan

Agung menambahkan, dahulu ada yang namanya ofisialisasi, di mana setelah koperasi dibangun dengan peran pemerintah. Kemudian, ada fase deofisialisasi, peran pemerintah mulai dikurangi secara bertahap. Saat ofisialisasi, pemerintah berperan bersama penggerak koperasi. Di sini, pengawasan koperasi tidak diatur.

Menurut Agung, ketika ada dinamika ekonomi dalam koridor Otonomi Daerah, UU 25/1992 dipandang menjadi ketinggalan zaman. Itu kemudian diatur kembali dalam UU 17/2012 terkait pengawasan yang kemudian dibatalkan Mahkamah Konstitusi. "Inilah yang dimaksud dengan kekosongan hukum dalam tataran UU. Ini hasil penelitian doktor di UNS Solo. Kita mengacu pada hasil penelitian itu," ujar Agung.

Kebijakan Pengembangan Koperasi 2022-2024 menjadi salah satu materi yang dibawakan oleh Menteri Koperasi dan UKM Teten Masduki dalam kuliah umum di Universitas Indonesia, Depok, Jawa Barat, Jumat (16/9/2022). KOMPAS/STEFANUS OSA

Secara terpisah, Ketua Asosiasi Kader Sosio-Ekonomi Strategis ( AKSES) Suroto yang dihubungi di Jakarta, Senin (21/11), mengatakan, parlemen dan pemerintah saat ini sedang membahas Rancangan Undang Omnibus Law tentang Pengembangan dan Penguatan Sektor Keuangan (RUU PPSK) yang di dalamnya juga membahas soal KSP. Masalahnya, koperasi justru hak konstitusionalnya didiskriminasi dan dirusak prinsip-prinsip utamanya.

RUU yang bertujuan memitigasi risiko dan memperkuat sektor keuangan tersebut memberikan insentif lebih banyak untuk korporasi perbankan dan asuransi komersial, tetapi tidak untuk koperasi. Sebaliknya, prinsip utama koperasi, seperti otonomi dan demokrasi yang terbukti menjadi kekuatan dan daya tahan lembaga keuangan koperasi di seluruh dunia, justru dikooptasi.

Menurut Suroto, LPS diperluas fungsinya untuk menjamin tidak hanya nasabah korporasi bank komersial, tetapi juga asuransi komersial. Koperasi bahkan tidak direkognisi (Bagian Ketiga, Pasal 3A dan Pasal 4). LPS yang bagi koperasi keberadaanya sangat penting untuk memperkuat kelembagaan KSP dan berfungsi untuk memitigasi KSP gagal bayar yang sedang marak, justru tidak ada.

Baca juga: Koperasi Kredit Topang Perekonomian Desa

Sementara, OJK diberi kewenangan melebihi putusan rapat anggota koperasi yang merupakan forum demokrasi tertinggi di koperasi dan bahkan masuk turut menentukan mekanisme tata kelola koperasi lebih dalam lagi (Pasal 191, 298-305).

Suroto menyebutkan, laporan International Cooperative Bank Association (ICBA) tahun 2020, sebuah komite di bawah gerakan koperasi dunia International Cooperative Alliance (ICA), ada sekitar 18.500 koperasi di sektor keuangan, dengan anggota sebagai pemiliknya sebanyak 272 juta orang di lebih dari 100 negara.

Sebut saja misalnya, koperasi Desjardins Group di Canada, Groupe Credit Agricole di Perancis, Rabbobank di Belanda, Raiffisien bank Internasional (RBI) di Austria untuk sektor perbankkan. Koperasi asuransi, seperti State Farm di Amerika Serikat, Zenkroyen di Jepang, AP Pension di Denmark, NTUC Income di Singapura.

Mereka telah menjadi bagian dari 300 koperasi besar dunia menurut laporan lembaga riset Euricse tahun 2021. Bahkan, mereka telah berkembang menjadi bank dan asuransi terbaik di negaranya dan sebagian ekspansi ke negara lain. Namun, tak satupun koperasi Indonesia masuk di dalamnya, termasuk di sektor lainya.

Di sektor keuangan, lanjut Suroto, koperasi di banyak negara juga berkontribusi cukup signifikan. Di Polandia memiliki 10 persen total deposit di industri keuangan, 33 persen di Belanda, 40 persen di Perancis. Di Kanada, negara kampiun koperasi sektor keuangan ini memiliki tingkat penetrasi pangsa pasar tertinggi hingga 10 juta anggota atau 1 dari 2 orang dengan aset Rp 4.800 triliun dan pekerja hingga 60.000 orang. Di Amerika Serikat dengan anggota 112 juta orang dan aset Rp 10.500 triliun.

Menurut International Labour Organization (ILO), dari hasil risetnya tahun 2018, koperasi ketika menghadapi krisis keuangan pada tahun 2008 terbukti memiliki resilensi yang lebih kuat dibandingkan dengan bank dan memiliki rating gagal bayar lebih rendah lima kali lipat dibandingkan dengan bank komersial di Eropa.

Di Amerika Serikat bahkan saat krisis terjadi justru menjadi penyelamatan UKM, karena justru menunjukkan peningkatan pinjaman secara ganda (double lending) dari 30 persen menjadi 60 persen. Mereka juga memiliki tingkat kepercayaan hingga 60 persen ketimbang bank konvensional yang hanya 30 persen.

Suroto juga mengungkapkan, di Jerman yang secara pangsa pasar menguasai 40 persen sektor keuangan dan jika ditambah oleh bank tabungan yang mengadopsi juga prinsip koperasi, mereka total menguasai 74 persen sektor keuangan di sana. Walaupun mereka juga sebagai pembayar pajak selama 90 tahun, ternyata terbukti pula tidak pernah menerima dana talangan dari negara (bailout), sebagaimana didapatkan oleh bank komersial.

“Kunci keberhasilan koperasi simpan pinjam atau bank koperasi di seluruh dunia adalah karena kepemilikannya oleh nasabahnya, demokrasi satu orang satu suara, otonomi dalam tata kelola, pengembalian keuntungan kepada anggotanya atau patronade refund dan lain sebagainya,” tegas Suroto.

Selain itu, ada keunggulan penting lainnya yaitu melibatkan anggota dalam pengawasan dan juga pengambilan keputusan strategis koperasi. Juga, karena adanya kesempatan bagi setiap anggota untuk memiliki peluang yang setara untuk diangkat sebagai pengurus ataupun manajemen sesuai dengan kompetensinya.