Gelombang stimulus digelontorkan untuk mengungkit ekonomi. Ekosistem pemacu penguatan struktur perbankan nasional juga disiapkan.

Oleh

Dimas Waraditya Nugraha

·5 menit baca

KOMPAS/TOTOK WIJAYANTO

Gubernur Bank Indonesia (BI) Perry Warjiyo (kanan) didampingi Deputi Gubernur BI Destry Damayanti memberi keterangan kepada wartawan terkait hasil Rapat Dewan Gubernur BI bulan Februari di Jakarta, Kamis (20/2/2020).

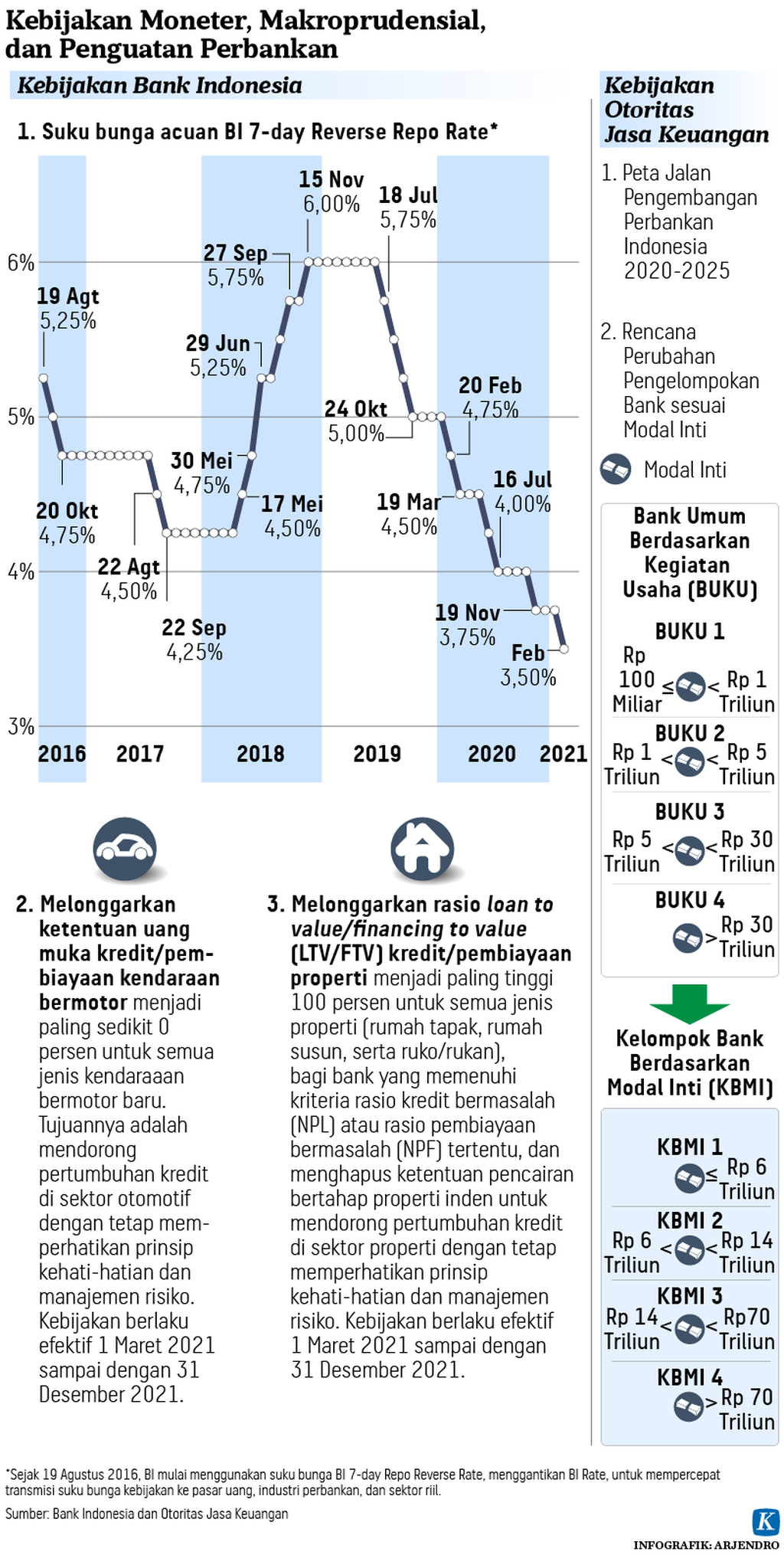

JAKARTA, KOMPAS — Bank Indonesia kembali menurunkan suku bunga acuan di saat transmisi penurunan suku bunga terhadap pemangkasan suku bunga dasar kredit perbankan belum optimal. Bank Indonesia juga menyelaraskan kebijakan moneter itu dengan upaya pemerintah mendorong konsumsi dan meningkatkan pembiayaan dunia usaha.

Rapat Dewan Gubernur (RDG) Bank Indonesia (BI) pada 17-18 Februari 2021 memutuskan menurunkan BI 7-day Reverse Repo Rate sebesar 25 basis poin (bps) menjadi 3,5 persen. BI juga menurunkan suku bunga penempatan dana rupiah (deposit facility) sebesar 2,75 persen dan suku bunga penyediaan dana rupiah (lending facility) 4,25 persen.

Gubernur BI Perry Warjiyo, Kamis (18/2/2021), mengatakan, penurunan suku bunga kali ini melanjutkan tren yang sudah berlangsung sejak awal 2020. Sejak awal Januari 2020, BI telah memangkas suku bunga acuan sebesar 150 bps.

”Keputusan ini konsisten dengan prakiraan inflasi yang tetap rendah dan stabilitas nilai tukar rupiah yang terjaga. Hal ini juga sebagai upaya mendorong momentum pemulihan ekonomi nasional,” ujarnya.

Pemangkasan kembali suku bunga acuan BI sebesar 25 bps juga didorong lambatnya transmisi suku bunga acuan BI terhadap bunga perbankan. Sepanjang 2020, suku bunga kredit perbankan baru turun 83 bps menjadi 9,7 persen, meskipun pada periode yang sama suku bunga acuan BI sudah turun 125 bps ke level 3,75 persen.

Pemangkasan kembali suku bunga acuan BI sebesar 25 bps juga didorong lambatnya transmisi suku bunga acuan BI terhadap bunga perbankan.

Menurut Perry, lambannya penurunan ini karena perbankan masih mematok suku bunga dasar kredit (SBDK) yang tinggi. Sepanjang 2020, SBDK perbankan baru turun 75 basis poin menjadi 10,11 persen. Dengan begitu, spread atau selisih bunga antara SBDK dan suku bunga acuan BI maupun rata-rata bunga deposito satu bulan masing-masing mencapai 6,36 persen dan 5,84 persen.

Dari sisi kelompok bank, SBDK tertinggi terdapat di kelompok bank anggota Himbara dengan level SBDK sebesar 10,79 persen. Kemudian disusul kelompok Bank Pembangunan Daerah (9,8 persen), bank umum swasta nasional (9,67 persen), dan kantor bank cabang asing (6,17 persen).

Adapun dari jenis kredit, lanjut Perry, SBDK tertinggi dimiliki oleh segmen kredit mikro sebesar 13,75 persen, kemudian kredit konsumsi (10,85 persen), kredit pemilikan rumah (KPR) 9,7 persen, kredit ritel (9,68 persen), dan SBDK kredit korporasi (9,18 persen).

”BI berharap bank dapat mempercepat penurunan suku bunga kredit untuk mendorong kedit pembiayaan bagi dunia usaha dan pemulihan ekonomi nasional,” ujar Perry.

Mobil dipajang salah satu diler di kawasan Tebet, Jakarta Selatan, Sabtu (13/2/2021). Pemerintah dan industri otomotif optimistis penurunan tarif Pajak Penjualan atas Barang Mewah (PPnBM) untuk kendaraan bermotor dengan kapasitas mesin di bawah 1.500 cc bakal mendorong pertumbuhan industri otomotif.

DP nol persen

Selain pelonggaran suku bunga, BI juga menempuh langkah-langkah lain sebagai tindak lanjut sinergi kebijakan Komite Stabilitas Sistem Keuangan (KSSK). Hal ini merupakan bagian dari paket kebijakan terpadu (KSSK) untuk meningkatkan pembiayaan dunia usaha serta mendorong pertumbuhan konsumsi masyarakat.

Mulai 1 Maret hingga 31 Desember 2021, BI melonggarkan ketentuan uang muka (DP) kredit atau pembiayaan kendaraan bermotor menjadi paling sedikit 0 persen untuk semua jenis kendaraaan bermotor baru. Pada periode waktu yang sama, BI juga turut melonggarkan rasio pinjaman atau pembiayaan terhadap nilai atau loan to value/financing to value (LTV/FTV) untuk kredit atau pembiayaan properti menjadi paling tinggi 100 persen.

Kebijakan ini berlaku untuk semua jenis properti, mulai dari rumah tapak, rumah susun, hingga ruko atau rukan. BI juga mensyaratkan, bank penyalur kredit atau pembiayaan harus memenuhi kriteria rasio kredit bermasalah (NPL) atau rasio pembiayaan bermasalah (NPF) di bawah 5 persen.

Ekonom Institute Development of Economic and Finance (Indef) Tauhid Ahmad menilai, dalam situasi ekonomi yang belum pulih ini, perbankan tentu tetap tidak mau sembarangan memberikan kredit. Perbankan masih berhati-hati terhadap risiko yang ada.

”Perhitungan risiko ini tetap ada dari bank, meski aturan DP nol persen dibatasi pada bank-bank yang memiliki NPL di bawah 5 persen. Bank pasti akan akan tetap penuh kehati-hatian,” ujarnya.

Selain itu, lanjut Tauhid, sejumlah kebijakan untuk mendorong pembiayaan tidak akan secara langsung berdampak. Hal ini mengingat daya beli masyarakat saat ini masih belum pulih.

Sejumlah kebijakan untuk mendorong pembiayaan tidak akan secara langsung berdampak. Hal ini mengingat daya beli masyarakat saat ini masih belum pulih.

Pekerja menyelesaikan pembangunan rumah di perumahan sejahtera tapak Griya Andika di Jampang, Gunung Sindur, Kabupaten Bogor, Minggu (13/9/2020). Pembeli perumahan ini mendapatkan fasilitas kredit perumahan rakyat (KPR) subsidi dari pemerintah.

Secara terpisah, Sekretaris Perusahaan PT Bank Mandiri (Persero) Tbk Rudi As Atturidha menyatakan, sepanjang 2020, Bank Mandiri telah menurunkan bunga tujuh kali untuk segmen korporasi, ritel, mikro, ataupun konsumsi. Penurunannya sudah sebesar 10-600 bps, tergantung risiko di setiap segmen kredit.

”Ke depan, bunga kredit masih mungkin diturunkan kembali mengikuti perkembangan pasar,” ujarnya.

Sekretaris Perusahaan PT Bank Rakyat Indonesia (Persero) Tbk Aestika Oryza Gunarto menyebutkan, secara rata-rata SBDK BRI sudah turun. Dalam periode Desember 2019 hingga November 2020, SBDK untuk segmen mikro di BRI sudah turun 75 basis poin.

Bahkan, khusus untuk kredit usaha rakyat (KUR), suku bunga kredit telah menurun 100 basis poin menjadi 6 persen. Ia memastikan penurunan suku bunga kredit ke depan masih terbuka mengingat efisiensi perbankan di kala pandemi tentu semakin meningkat.

Sementara pelaku usaha mikro, kecil, dan menengah (UMKM) optimistis memasuki triwulan I-2021. Ini tergambar dalam survei ”BRI Micro and SME Index (BMSI)” pada 11 Januari-4 Februari 2021. Survei dilakukan terhadap 5.000 nasabah UMKM) di 33 provinsi.

Indeks ekspektasi aktivitas bisnis pada triwulan IV-2020 sebesar 105,4, lebih rendah dari triwulan III-2020 yang sebesar 109,3. ”Indeks ekspektasi aktivitas bisnis di atas 100 itu menunjukkan, optimisme pelaku UMKM memasuki triwulan I-2021 masih terjaga,” kata Direktur Utama BRI Sunarso.

Otoritas Jasa Keuangan (OJK) menyiapkan ekosistem untuk memacu penguatan struktur dan keunggulan kompetitif perbankan nasional dalam enam tahun mendatang. Penguatan permodalan menjadi kunci utama membuat seluruh bank nasional menjadi lembaga keuangan yang berdaya tahan. Hal ini tertuang dalam rumusan Peta Jalan Pengembangan Perbankan Indonesia 2020-2025 (RP21).

Dalam peluncuran RP21 secara virtual, Kamis, Kepala Eksekutif Pengawas Perbankan OJK Heru Kristiyana mengatakan, arah pengembangan tersebut ditujukan untuk memperkuat perbankan nasional sehingga memiliki daya tahan, daya saing, dan kontribusi yang lebih optimal terhadap perekonomian nasional.

Dalam peta jalan itu, ada empat arah pengembangan perbankan untuk membuat industri ini semakin berdaya tahan di tengah ancaman krisis.

”Keempat pilar itu terdiri dari peningkatan permodalan perbankan, akselerasi transformasi digital, penguatan peran perbankan dalam perekonomian nasional, serta penguatan pengawasan dan perizinan,” ujarnya.

OJK juga tengah menggodok rancangan peraturan tengang bank umum. Dalam calon beleid itu, pengelompokan bank akan diubah dari semula Bank Umum berdasarkan Kegiatan Usaha (BUKU) menjadi Kelompok Bank berdasarkan Modal Inti (KBMI). (CYPRIANUS ANTO SAPTOWALYONO)