Metaverse dan Akuntansi

Sejumlah perusahaan akuntan publik mulai menggunakan metaverse sebagai bentuk adaptasi teknologi dalam bisnis maupun untuk menggaet pelanggan potensial. Perlindungan data dan kesiapan SDM menjadi sangat penting.

Ilustrasi

Istilah metaverse kini menjadi hot topic yang ramai diperbincangkan masyarakat. Tidak terhitung berapa banyak saya menerima undangan webinar untuk menghadiri diskusi terkait perkembangan metaverse di Indonesia. Namun, tidak ada satu pun webinar, baik dalam lingkup akademis maupun profesional, membicarakan bagaimana pengaruh ataupun dampak metaverse terhadap nasib profesi tertentu.

Tulisan ini akan mencoba untuk mengulik lebih dalam bagaimana metaverse, yang digadang-gadang sebagai salah satu bentuk kemajuan teknologi pada abad ini, berdampak terhadap dunia akuntansi.

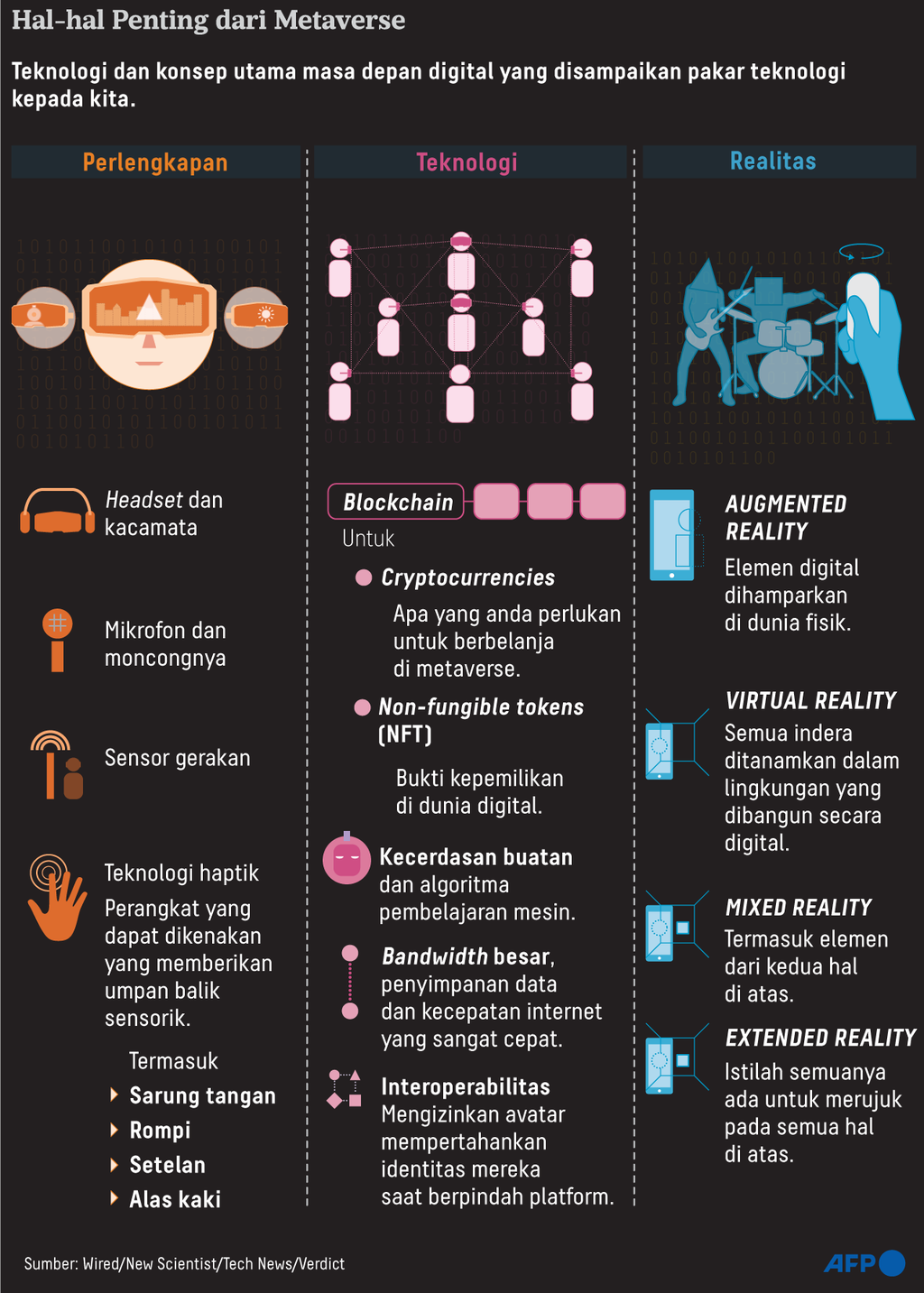

Metaverse merupakan sebuah platform digital yang memungkinkan para penggunanya berinteraksi secara virtual, menggunakan peran pengganti ”avatar”. Istilah metaverse semakin gencar didiskusikan, terutama ketika Mark Zuckerberg mengganti nama Facebook menjadi ”Meta” pada 28 Oktober 2021. Bahkan, tepat satu hari pascaperubahan nama tersebut harga saham Facebook naik 1,51 persen.

Menilik ke belakang, istilah metaverse pertama kali muncul dalam novel Snow Crash karya Neal Stephenson pada 1992. Istilah itu muncul pada halaman 25, pada tokoh Hiro, seorang hacker. Dibelakang kartu nama, selain mencantumkan nama dan kode pos, Hiro juga mencantumkan metaverse sebagai alamatnya.

Baca juga: Tak Lama Lagi Kita Bakal Hidup di Dua Dunia

Metaverse yang pada dasarnya menggambarkan sebuah ekonomi digital, yang menjadikan pengguna dapat membentuk, membeli, ataupun menjual barang dan juga jasa secara virtual, kini telah dianggap oleh banyak para pelaku usaha sebagai sebuah peluang bisnis yang baru. Tentu hal ini harus diikuti perubahan model bisnis perusahaan.

Bagaimana tidak, dalam dunia metaverse, pelaku usaha dapat berinteraksi dengan pelanggan ataupun klien yang tidak berada di lokasi yang sama secara lebih alami. Meskipun pada akhirnya tetap menggunakan peran avatar, hal ini tidak dapat kita temui dalam interaksi yang menggunakan platform meeting online, seperti Google Meet, Zoom, dan juga Microsoft Teams.

Bukan hal baru

Meskipun dunia metaverse sangat erat hubungannya dengan penggunaan teknologi, bagi kami para akuntan, penggunaan teknologi dalam dunia akuntansi bukanlah hal baru. Karena selain dapat didefinisikan dari pendekatan ”seni” ataupun ”science”, akuntansi dapat pula dijelaskan dari kacamata teknologi. Karena itu, kami para akuntan tidak terkejut dengan semakin masifnya perkembangan teknologi saat ini, hingga pada akhirnya melahirkan metaverse.

Bagi kami para akuntan, penggunaan teknologi dalam dunia akuntansi bukanlah hal baru.

Pada 28 Desember 2021, Pragers Metis International LLC, perusahaan yang bermarkas di New York, Amerika Serikat, menjadi perusahaan akuntan publik pertama di dunia yang mulai terlibat terhadap ”kegilaan teknologi” ini. Perusahaan ini membeli properti melalui platform decentraland dengan nilai 35.000 dollar AS. Pragers Metis International LLC dianggap sebagai pionir dalam dunia akuntansi atas keberaniannya menjalankan kegiatan operasional di dunia metaverse. Lebih gilanya lagi, perusahaan ini membeli bangunan virtual tiga lantai melalui Sandbox.

Apa yang dilakukan Pragers Metis International LLC mendorong pesaingnya, PricewaterhouseCoopers (PwC), melalui PwC Hongkong, selaku salah satu perusahaan akuntan publik terbaik di dunia, turut membeli virtual land melalui Sandbox. Hal ini dilakukan guna membentuk model bisnis yang adaptif terhadap perkembangan teknologi, serta sebagai upaya perusahaan untuk menarik klien dengan menggunakan pendekatan yang berbeda.

Langkah kedua perusahaan itu akan memungkinkan para akuntan ataupun para auditor mereka berkomunikasi dengan klien ataupun kolega dari mana pun secara lebih interaktif. Apa yang dilakukan kedua perusahaan tersebut dapat dipahami sebagai sebuah strategi bisnis guna menarik potential customers (client) yang sebelumnya tidak tersentuh dengan menggunakan pendekatan bisnis secara tradisional.

Tantangan bisnis

Apa yang dilakukan kedua perusahaan tersebut sejatinya menunjukkan perlu kesigapan (future-ready) perusahaan dalam menghadapi ”perubahan” dalam masa yang akan datang. Meskipun dunia metaverse itu menurut saya terlalu dini untuk ditanggapi dengan serius, dalam menghadapi tingginya kompetisi bisnis, dengan menggunakan peran teknologi, bukan berarti para pelaku usaha dapat acuh terhadap perkembangan dunia digital yang satu ini.

Dalam konteks di Indonesia, setidaknya, PT Wir Asia Tbk (WIRG) juga melihat dunia metaverse sebagai sebuah peluang bisnis yang menjanjikan. Perusahaan yang berdiri pada 2011 ini menjadi perusahaan publik pertama di Indonesia yang akan concern dalam pengembangan dunia metaverse. Bahkan, rencana strategis perusahaan tersebut didukung penuh oleh Kementerian Investasi/BPKM, dan diikuti beberapa perbankan plat merah, seperti PT Bank Negara Indonesia (Persero) Tbk dan PT Bank Rakyat Indonesia (Persero) Tbk, yang menaruh hati terhadap perusahaan ini untuk bersama membangun dunia metaverse.

Baca juga: Potensi Ekonomi ”Metaverse” di Indonesia Sangat Besar

Namun, perlu untuk dipahami, meskipun dunia metaverse dianggap sebagai potential business opportunity, bukan berarti tidak ada masalah ataupun hambatan. Dianggap metaverse cenderung rumit, orang-orang yang akan menggunakan platform ini perlu mendapatkan beragam pelatihan, yang berimplikasi pada cost perusahaan.

Terlebih, dengan tingkat melek digital masyarakatnya yang masih rendah, serta pembangunan infrastruktur teknologi tidak merata karena faktor geografis, keterlibatan perusahaan dalam dunia metaverse akan menimbulkan satu pertanyaan penting, pasar mana yang hendak dituju oleh perusahaan? Oleh karena itu, saya yakin, dunia metaverse, khususnya di Indonesia, hanya dapat dinikmati oleh perusahaan-perusahaan yang relatif besar, diikuti dengan tingkat sumber daya yang dimiliki.

Selain itu, aspek keamanan perlu menjadi perhatian bagi perusahaan yang akan ”bermain” dalam dunia metaverse, baik dalam penjualan barang maupun jasa melalui platform ini. ”Atas nama teknologi” tentu tidak menjadikan perlindungan atas keamanan pribadi (privacy) pelanggan akan lebih baik dibandingkan dengan penggunaan traditional business operation.

Aspek keamanan perlu menjadi perhatian bagi perusahaan yang akan ”bermain” dalam dunia metaverse, baik dalam penjualan barang maupun jasa melalui platform ini.

Untuk membuktikan ini, kita dapat mengingat kembali kasus bocornya ratusan ribu data konsumen salah satu toko daring terkemuka di Indonesia beberapa waktu lalu. Oleh karena itu, tidak ada cara yang lain yang dapat dilakukan perusahaan ataupun orang-orang yang hendak terlibat dalam dunia metaverse ini selain menunggu adanya aturan yang lebih ketat dalam menjamin keamanan bertransaksi dan berinteraksi melalui platform tersebut.

Selain itu, karena dunia metaverse akan memungkinkan transaksi ataupun interaksi terjadi di antara pihak yang berada di lokasi ataupun yurisdiksi yang berbeda, ”aturan” negara mana yang harus kita ikuti, serta siapa yang mengatur itu semua, akan menjadi salah satu masalah ataupun hambatan.

Peran akuntan(si)

Karena setidaknya 5-10 tahun mendatang akan semakin banyak perusahaan yang terlibat dalam dunia metaverse, hal-hal tersebut perlu menjadi perhatian para akuntan. Hal yang paling mendasar tentang hal ini terkait bagaimana akuntansi melihat virtual asset sebagai tangible ataupun intangible asset yang dapat diakui di dalam neraca perusahaan. Meskipun akuntansi memiliki beragam cara yang dapat digunakan dalam mengatasi ”permasalahan” tersebut, bukan berarti hal tersebut mudah untuk dilakukan para akuntan, dan harus diakui, tidak semua akuntan memiliki pemahaman yang baik atas hal tersebut.

Masalah krusial lain dalam dunia metaverse berkaitan terhadap perlakuan atas pajak yang akan dibebankan terhadap aset-aset virtual. Meskipun pemerintah telah menekankan adanya pengenaan pajak atas aset mata uang kripto, tentu hal tersebut tidak sama ketika ada transaksi jual-beli virtual land yang terjadi dalam dunia metaverse.

Baca juga: Saatnya Menakar Potensi Problem di ”Metaverse”

Sebagai contoh, ketika ada transaksi jual beli atas aset virtual, yang lebih spesifik terhadap bangunan, apakah aset tersebut diakui sebagai tangible asset atau intangible asset? Lalu apakah ada pengenaan tarif pajak penghasilan (PPh), Pajak Bumi dan Bangunan (PBB), hingga Pajak Pertambahan Nilai (PPn) atas transaksi jual-beli virtual land (asset) dalam dunia digital tersebut?

Karena itu, perguruan tinggi juga perlu untuk menyiapkan mahasiswa akuntansinya untuk mampu menjawab pertanyaan-pertanyaan tersebut, terlebih ketika metaverse menjadi bagian dari kegiatan bisnis yang dijalankan perusahaan. Hal ini dapat dilakukan dengan tidak sekadar mengajarkan debit-kredit atas pencatatan akun akuntansi, tetapi perlu memberikan pemahaman kepada calon akuntan untuk melihat, memahami, dan menilai isu-isu terkini serta dampaknya terhadap akuntansi. Karena tidak ada kebanggaan yang lebih besar yang dapat dimiliki akuntan, selain memiliki professional judgment yang dapat memberikan impact luar biasa bagi kehidupan.

Ali Riza Fahlevi, Pengajar dan Peneliti pada Kelompok Keahlian Finance and Accounting Studies Fakultas Ekonomi dan Bisnis Telkom University; Professional Business Consultant