Sejumlah perusahaan asuransi mengikuti Bancassurance Expo di Jakarta.

JAKARTA, KOMPAS — Pembentukan Lembaga Penjamin Polis asuransi semakin mendesak setelah semakin banyak perusahaan asuransi kesulitan membayar klaim. Berbagai hambatan masih merintangi pembentukan lembaga yang seharusnya berdiri pada 2017 itu.

Undang-Undang Nomor 40 Tahun 2014 tentang Perasuransian menyebutkan, Lembaga Penjamin Polis (LPP) berfungsi menjamin keamanan dana nasabah ketika perusahaan asuransi bermasalah. Jaminan yang dimaksud adalah pengembalian sebagian atau seluruh hak pemegang polis dari perusahaan asuransi yang dicabut izin usahanya dan dilikuidasi.

Pembentukan LPP seharusnya dilakukan paling lama tiga tahun setelah undang-undang dibuat. Dengan demikian, batas waktu pembentukan LPP adalah Oktober 2017.

”LPP akan meningkatkan moral hazard pelaku usaha yang belum berhati-hati dalam mengelola dana nasabah asuransi,” ujar arbiter Badan Mediasi dan Arbitrase Asuransi Indonesia (BMAI), Irvan Rahardjo, saat dihubungi di Jakarta, Sabtu (13/10/2018).

LPP akan meningkatkan moral hazard pelaku usaha yang belum berhati-hati dalam mengelola dana nasabah asuransi.

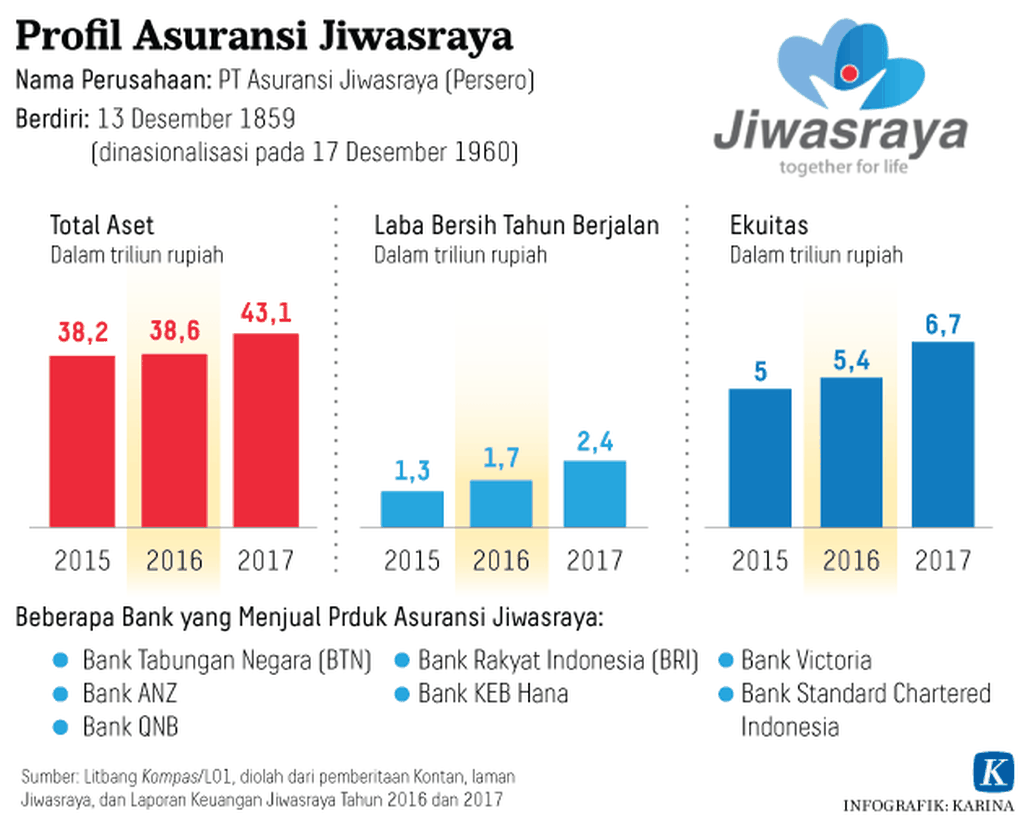

PT Asuransi Jiwasraya baru saja menunda pembayaran polis jatuh tempo produk bancassurance, yaitu produk asuransi jiwa yang digabung dengan investasi. Sejak 1-12 Oktober, sebanyak 711 nasabah atau polis asuransi dengan nilai Rp 802 miliar belum dibayar.

Perusahaan itu mengalami masalah pengetatan likuiditas karena penurunan nilai aset yang menjadi portofolio produk tersebut. Adapun produk tersebut disalurkan melalui 11 bank.

Masih ada sejumlah kasus lain ketika perusahaan asuransi gagal membayar klaim asuransi akibat kebangkrutan dan pencabutan izin operasi. Misalnya, PT Bumi Asih Jaya dan Asuransi Jiwa Nusantara pada 2013, PT Asuransi Jiwa Bakrie pada 2016, serta PT Asuransi Raya pada 2017.

Irvan melanjutkan, LPP masih belum menjadi prioritas pemerintah. Keberadaan LPP membutuhkan payung hukum berbentuk undang-undang, sedangkan pembahasan Rancangan Undang-Undang Penjaminan Polis bahkan belum masuk Program Legislasi Nasional (Prolegnas) RUU Prioritas 2018.

”Di situ, pengawasan terhadap perusahaan asuransi dapat diatur, seperti perusahaan asuransi yang sehat dikenai premi LPP rendah. Sebaliknya, perusahaan yang kurang sehat dikenai premi yang lebih tinggi,” ujar Irvan.

Direktur Eksekutif Asosiasi Asuransi Jiwa Indonesia (AAJI) Togar Pasaribu menambahkan, pembentukan lembaga tersebut memang tidak mudah. Itu karena banyak hal yang bersifat teknis dan memerlukan koordinasi lintas lembaga.

Pembentukan Lembaga Penjamin Polis memang tidak mudah.

”Saat ini, perusahaan asuransi sudah terbebani beberapa jenis iuran. Dengan adanya LPP, apakah perusahaan juga harus membayar iuran?” ucap Togar.

Pertimbangan seperti itu masih menghambat pembahasan RUU LPP karena perusahaan asuransi sudah merasa terbebani dengan kewajiban yang ada sekarang.

KOMPAS/NORBERTUS ARYA DWIANGGA MARTIAR

Paparan industri asuransi jiwa untuk semester I-2018 yang dilakukan pengurus AAJI, yakni (dari kiri) Direktur Eksekutif AAJI Togar Pasaribu, Ketua Umum AAJI Hendrisman Rahim, dan Kepala Bidang Pendidikan dan Pengembangan AAJI Chris Bendl.

Ia melanjutkan, AAJI sangat mendukung pembentukan LPP. Apalagi, AAJI merupakan salah satu pihak yang mengusulkan pembentukan lembaga tersebut.

Sebelumnya, Kepala Eksekutif Pengawas Industri Keuangan Non-Bank Otoritas Jasa Keuangan (OJK) Riswinandi Idris menyampaikan, OJK bersama Kementerian Keuangan dan industri terkait masih terus berkoordinasi terkait pembahasan LPP (Kompas, 12/1/2018).