Jerat Rentenir Bernama Pinjaman ”Online” di Masa Pandemi

Nilai pinjaman ”online” naik drastis, sedangkan nilai pinjaman perbankan melalui jalur konvensional cenderung menurun. Sayangnya, fenomena pinjol justru menjadi jerat rentenir bagi nasabahnya. Siapa yang jadi korban?

Berbagai aplikasi pinjaman online di Play Store.

Pada awalnya kehadiran pinjaman daring atau online (pinjol) menjadi oase bagi yang membutuhkan dana. Apalagi di masa pandemi, pinjol memberi alternatif kemudahan mendapatkan dana secara cepat dan tidak ribet dibandingkan dengan mengajukan pinjaman ke bank.

Namun, rendahnya literasi keuangan menyebabkan pengguna pinjol mudah masuk ke dalam jerat rentenir dari ruang digital.

Mengajukan pinjaman atau kredit ke perbankan membutuhkan banyak persyaratan, salah satunya agunan yang meyakinkan. Untuk mendapat persetujuan pinjaman pun membutuhkan waktu yang tidak sebentar.

Kondisi ini berjalan mengikuti prinsip kehati-hatian yang diterapkan perbankan sesuai dengan aturan pemerintah.

Itu sebabnya pinjol yang termasuk dalam jenis pinjaman pengguna ke pengguna (peer to peer atau P2P lending) yang diizinkan oleh Otoritas Jasa Keuangan (OJK) ini tumbuh menjamur.

Akses ke pinjol ini mudah, tersedia dalam model aplikasi, dan respons pelayanannya pun cepat. Pinjol merupakan layanan pinjam meminjam uang yang berbasis teknologi informasi.

Di masa pandemi seperti sekarang, mengajukan pinjaman ke bank bisa lebih sulit lagi. Pihak bank tidak ingin terjadi kredit yang dikucurkan mengalami masalah dalam pengembaliannya atau kredit menjadi macet.

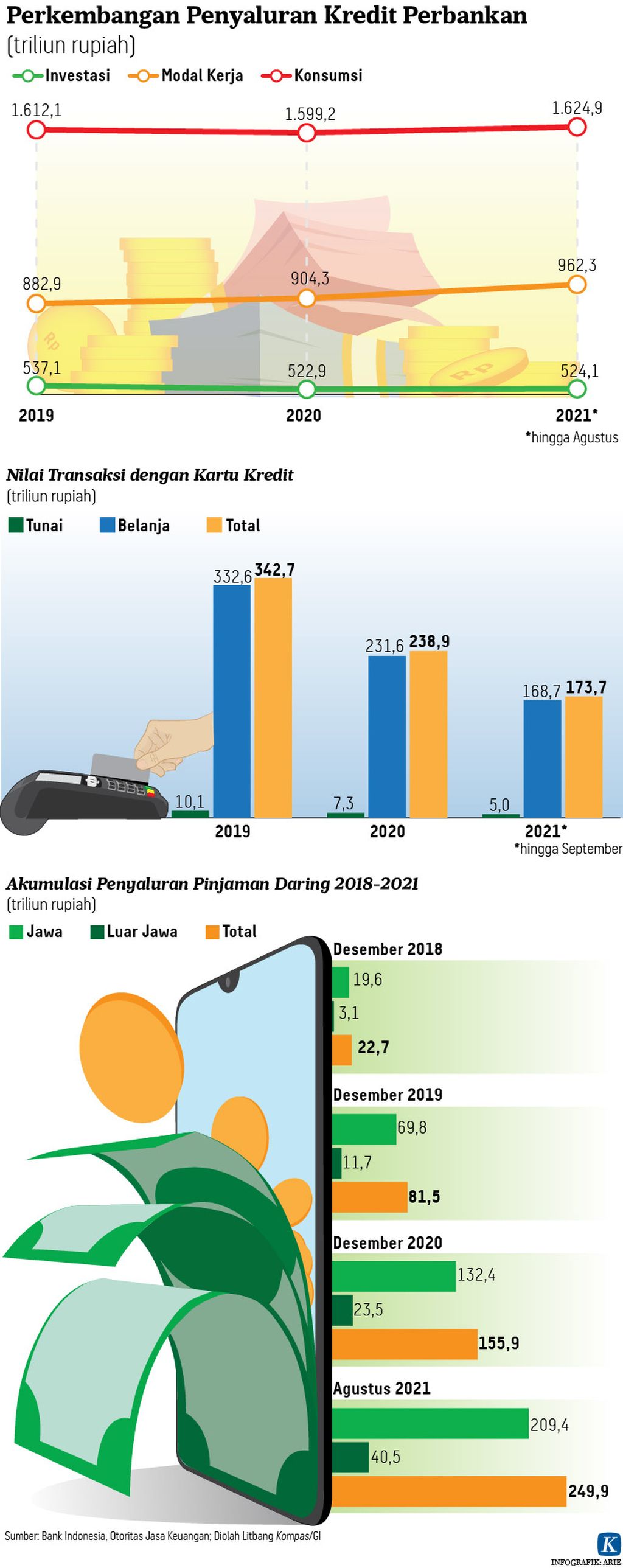

Dari data Bank Indonesia terlihat bahwa perbankan menahan diri dalam penyaluran kredit. Penyaluran kredit untuk investasi dalam nominal rupiah pada tahun 2020 turun 2,6 persen dibandingkan tahun sebelumnya menjadi Rp 522,9 triliun. Adapun penyaluran kredit untuk konsumsi dalam periode yang sama turun 0,8 persen menjadi Rp 1.599,2 triliun.

Iklan luar ruang dari pinjaman online di jembatan penyeberangan orang di Jalan Raya Casablanca , Tebet, Jakarta Selatan, Sabtu (25/9/2021).

Penggunaan kartu kredit yang biasanya untuk konsumsi pun trennya menurun. Tahun 2020, transaksi menggunakan kartu kredit tercatat Rp 238,9 triliun. Angka ini turun 30 persen dibandingkan tahun 2019 yang tercatat Rp 342,7 triliun.

Per September 2021, transaksi dengan kartu kredit tercatat sebesar Rp 173,7 triliun. Hingga akhir tahun nilai transaksi ini masih berpotensi mengalami penurunan. Namun, diperkirakan angkanya bisa mencapai Rp 230 triliun.

Baca juga: Tiada Pinjaman Seharga Nyawa...

Animo tinggi

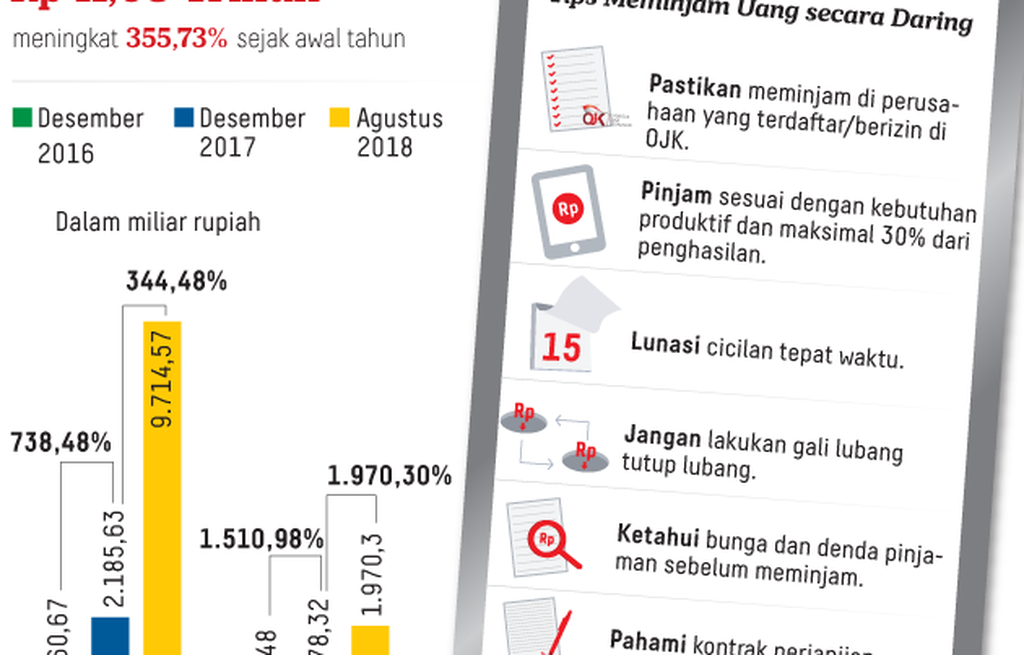

Kebalikan dengan itu, dana yang disalurkan lewat pinjol di masa pandemi ini meningkat cukup signifikan. Data dari OJK menunjukkan akumulasi penyaluran pinjol pada tahun 2020 sebanyak Rp 155,9 triliun atau naik 91 persen dari tahun sebelumnya. Dibandingkan tahun awal pinjol mulai beroperasi pada 2018, penyaluran dana pinjol 2020 ini bahkan naik enam kali lipat.

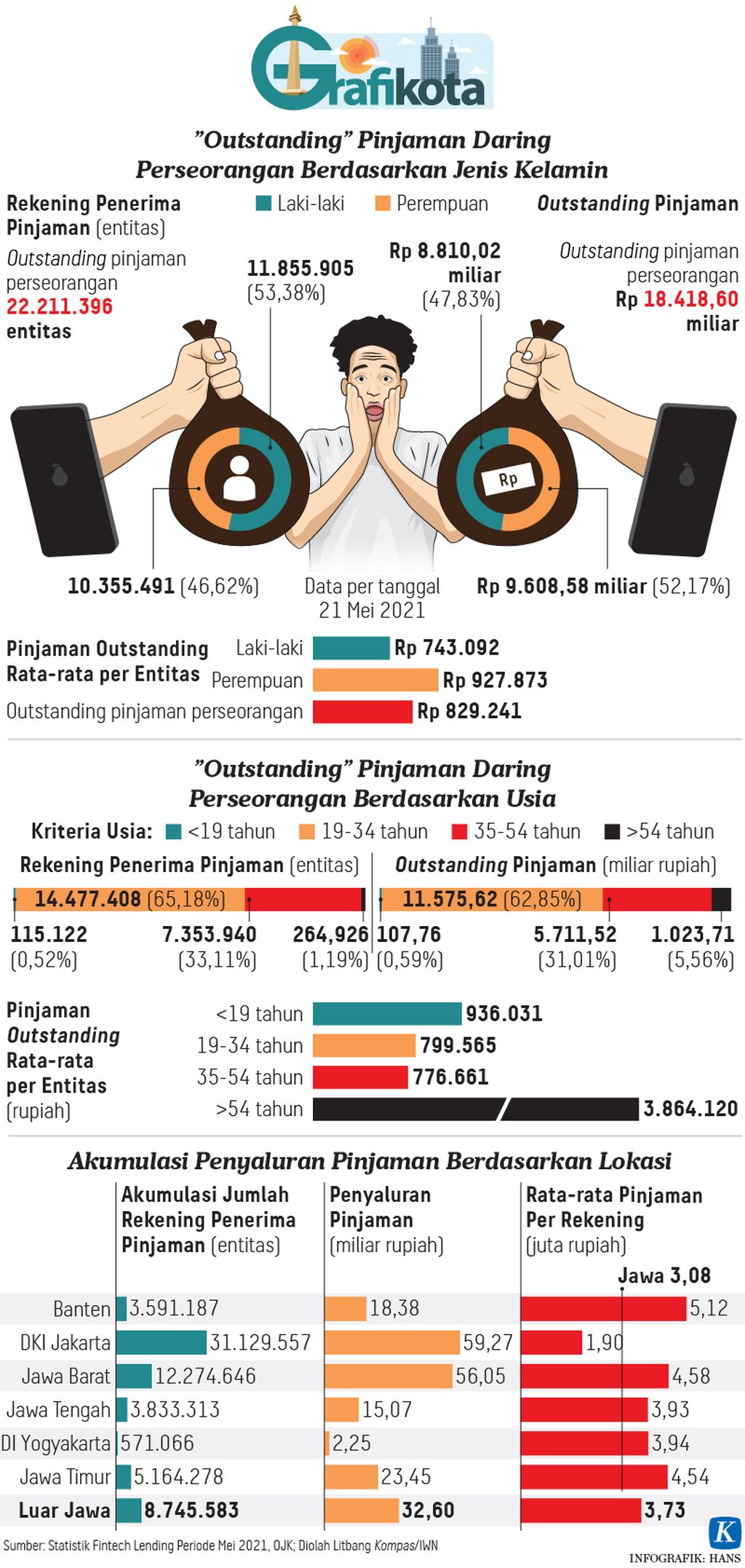

Dilihat secara demografi, penyaluran dana pinjol ini sudah tersebar di seluruh provinsi di Indonesia. Penyalurannya pada tahun 2020 dominan di Pulau Jawa, yaitu mencapai Rp 132,4 triliun atau 85 persen dari total dana yang tersalurkan. Jumlah akun penerima dana pinjol di Jawa ini sebanyak 37 juta atau 85 persen dari total akun penerima dana.

Jumlah penerima akun pinjol di Jawa tumbuh 140 persen dibandingkan dengan tahun 2019. Adapun jumlah akun penerima dana pinjol di luar Jawa yang tercatat hanya 6,5 juta akun bertumbuh 105 persen dalam kurun waktu yang sama.

DKI Jakarta dan Jawa Barat merupakan dua provinsi di Jawa yang masyarakatnya banyak menerima dana pinjol. Per Agustus 2021, di DKI Jakarta tersalurkan dana pinjaman sebanyak Rp 69,5 triliun dan di Jawa Barat sebanyak Rp 67,7 triliun. Jumlah tersebut porsinya masing-masing adalah 28 persen dan 27 persen dari total akumulasi dana yang disalurkan.

Adapun di luar Jawa, dana pinjol didominasi oleh Sumatera Utara, Sumatera Selatan, dan Sulawesi Selatan. Di Sumut beredar sebanyak Rp 5,6 triliun, di Sumsel Rp 3,7 triliun, dan di Sulsel Rp 3,5 triliun. Pinjaman paling sedikit terdapat di Maluku Utara dengan jumlah Rp 150 miliar.

Hingga Agustus 2021, akumulasi penyaluran dana pinjol mencapai Rp 249,9 triliun. Artinya, dalam kurun delapan bulan saja sudah tersalurkan dana pinjol sebanyak Rp 94 triliun. Angka ini sudah melampaui penyaluran sepanjang satu tahun penuh pada tahun 2020 yang hanya berjumlah Rp 74,4 triliun.

Korban pinjaman daring yang mengadu ke LBH Jakarta tengah berunjuk rasa di depan Mabes Polda Metro Jaya, Sabtu (23/3/2019).

Penambahan yang besar ini menunjukkan tingginya animo dan kebutuhan masyarakat akan sumber pendanaan. Namun, angka tersebut adalah angka yang tercatat di OJK dari penyelanggara pinjol yang berizin. Sampai dengan 6 Oktober 2021, total jumlah penyelenggara pinjol yang terdaftar dan berizin sebanyak 106 perusahaan.

Tidak diketahui berapa jumlah dana yang disalurkan oleh penyelenggara pinjol yang tidak terdaftar alias ilegal. Namun, OJK bersama Kepolisian Negara RI serta Kementerian Komunikasi dan Informatika telah berupaya untuk menindak tegas penyelenggara pinjol ilegal.

Berdasarkan data Satuan Tugas Waspada Investasi yang disampaikan oleh Kementerian Kominfo, saat ini ditemukan 151 pinjol ilegal. Namun, sejak tahun 2018 hingga 10 Oktober 2021, Kementerian Kominfo telah memblokir atau menutup 4.873 aplikasi atau website pinjol tak berizin.

Selain soal legalitas, persoalan lain yang acap dialami oleh pengguna pinjol antara lain besaran bunga pinjaman yang tinggi dan tidak terkendali, penyebaran data pribadi, serta cara penagihan yang tidak beretika dan disertai ancaman. Model pinjaman yang semula memberikan kemudahan ini berubah menjadi sumber bencana.

Melihat dampak praktik pinjol yang sangat mengkhawatirkan akhir-akhir ini, di mana banyak korban mengalami trauma bahkan beberapa orang bunuh diri, Presiden Joko Widodo kemudian memberi arahan diberlakukannya moratorium penerbitan penyelenggara sistem elektronik untuk pinjol yang baru.

Polri juga mengambil langkah tegas terhadap pelaku pinjol ilegal dengan melakukan penahanan, penindakan, dan proses hukum yang diperlukan.

Baca juga: Kredit Bermasalah Pinjaman Daring yang Legal Masih Rendah

Tingkatkan literasi

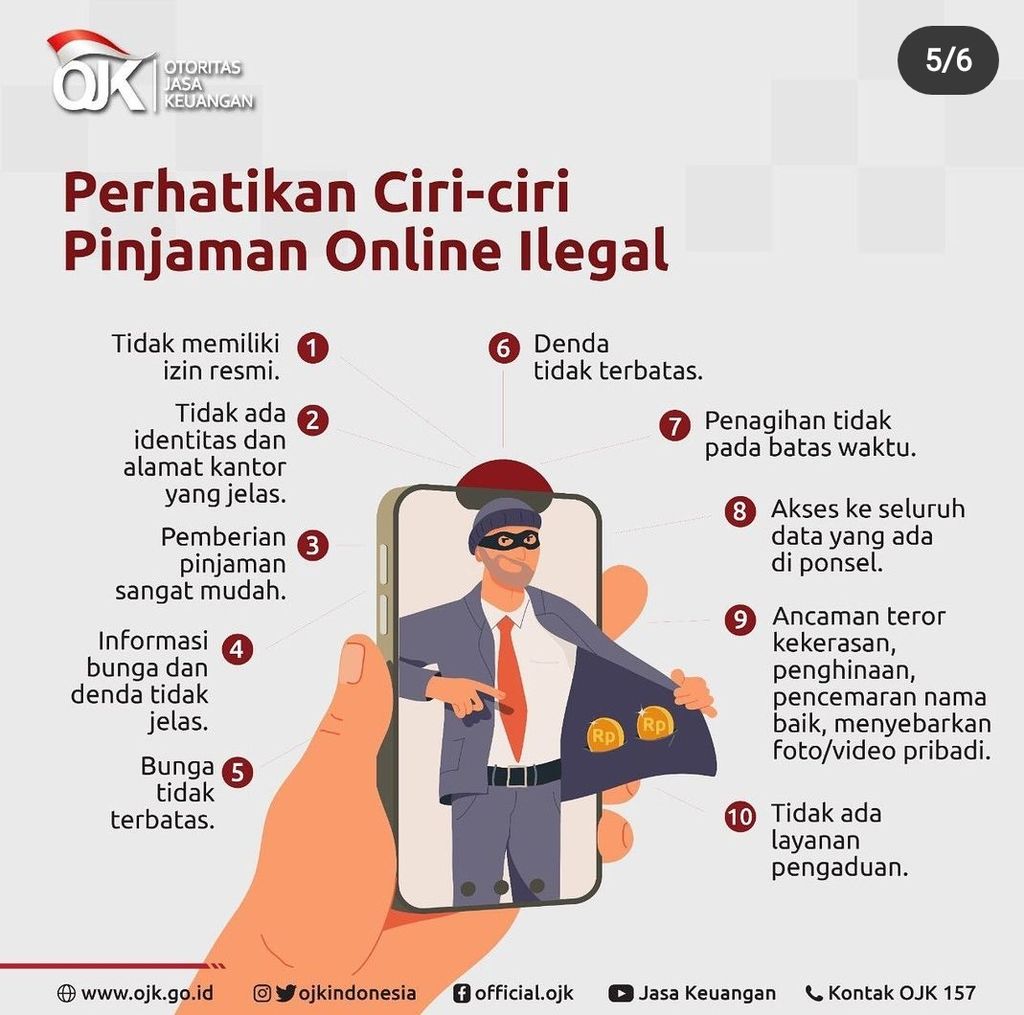

OJK mengimbau masyarakat agar hanya mengggunakan penyelenggara pinjol yang resmi terdaftar. Pinjol ilegal dapat dikenali dengan mengecek legalitas pinjol melalui kontak OJK. Biasanya pinjol ilegal melakukan penawaran menggunakan pesan SMS atau Whatsapp.

Mereka meminta akses data pribadi, seperti kontak, foto dan video, lokasi serta sejumlah data pribadi lainnya yang kemudian digunakan untuk meneror peminjam yang gagal atau terlambat bayar.

Pelaku pinjol ilegal melakukan penagihan tidak beretika dengan meneror, mengintimidasi, dan melakukan pelecehan terhadap korban. Selain itu, pinjol ilegal tidak memiliki layanan pengaduan dan identitas kantor yang jelas.

Secara teknis, bunga dan denda yang diterapkan pinjol ilegal tergolong tinggi, berkisar 1-4 persen per hari. Biaya tambahan lainnya juga tinggi yang bisa mencapai 40 persen dari nilai pinjaman. Jangka waktu pelunasan pinjaman juga singkat, tidak sesuai dengan ketentuan.

Agar tidak menjadi korban pinjol ilegal, masyarakat harus melakukan pengecekan legalitas perusahaan pemberi pinjaman sebelum mengajukan pinjaman.

Jika menerima penawaran pinjol lewat pesan SMS/WA, sebaiknya segera menghapus pesan itu dan memblokir nomor pengirim. Jangan tergoda dengan penawaran pinjol dengan tidak mengklik tautan atau menghubungi kontak yang ada pada SMS/WA penawaran pinjol.

Perlindungan terhadap masyarakat agar tidak menjadi korban pinjol ilegal menjadi tugas pemerintah. Namun, masyarakat juga perlu meningkatkan literasi mengenai produk keuangan dan pembiayaan, terutama soal pinjol ini, melalui peraturan yang telah dibuat pemerintah. Cek dan ricek terlebih dahulu agar tidak sesal kemudian. (LITBANG KOMPAS)

Baca juga: Korban Jerat Hitam Pinjaman ”Online” Butuh Pemulihan Mental