Dilema Perampasan Aset Terkait Tindak Pidana

Banyak yang berharap RUU Perampasan Aset dapat segera diselesaikan. Hal ini wajar. Kerisauan kolektif masyarakat meluas ketika tersebar banyak berita tentang anomali kekayaan para pejabat yang nilainya di luar nalar.

DPR mungkin sedang sibuk bersiap untuk membahas Rancangan Undang-Undang Perampasan Aset Hasil Tindak Pidana.

Di tengah hiruk-pikuk pemberitaan soal calon presiden dan calon wakil presiden, banyak yang berharap agar RUU tersebut dapat segera diselesaikan walau ada pula yang bersikap hati-hati dan mencermatinya.

Alasan sikap di atas berbeda-beda. Ada yang khawatir karena pengamatan terhadap wajah perundang-undangan yang akhir-akhir ini sering ”pagi disahkan sore dibawa ke Mahkamah Konstitusi”. Ada pula yang bersikap hati-hati karena menebak arah dan membaca aroma politik yang melingkupi sikap DPR seperti ketika anggota-anggotanya mereaksi gagasan RUU Pembatasan Transaksi Uang Kartal.

Di samping itu, ada juga yang mewaspadai sisi substansi RUU yang ada saat ini apabila dikaitkan dengan efektivitasnya nanti. Yang terakhir tadi tampaknya muncul sebagai ekses ketika menyimak sebutan RUU yang kebetulan dengan sengaja sering disingkat hanya dengan RUU Perampasan Aset (RUU PA).

Baca Juga: Nasib RUU Perampasan Aset Masih Menggantung

Keinginan untuk segera menyelesaikan RUU sudah barang tentu wajar. Perasaan ”geregetan” yang lama menggumpal karena banyak kasus ternyata tidak terjangkau, atau tidak dapat terselesaikan—bahkan dengan mengandalkan Undang-Undang Tindak Pidana Korupsi (UU Tipikor) sekalipun—jadi kian meluas. Kerisauan kolektif masyarakat makin merebak ketika tersebar banyak berita tentang anomali kekayaan para pejabat yang nilainya dianggap tidak nyambung dengan nalar mereka.

Semua bagai berakumulasi, mematangkan kondisi sekaligus memperkuat justifikasi percepatan RUU ini.

Medan utama/pangkal tolak

Sejauh menyangkut aset yang dapat dirampas, RUU menjangkaukan pada dua soal: yang terkait dengan tindak pidana dan yang diduga terkait dengan tindak pidana.

Dengan ungkapan lain, RUU akan beroperasi di dua medan utama. Pertama, pasca dan untuk menuntaskan perkara tindak pidana (katakanlah tindak pidana korupsi yang sudah memperoleh putusan), namun masih meninggalkan aset yang terkait, tetapi belum ikut disita/dirampas (Pasal 7 Ayat 2.b).

Kedua, juga akan beroperasi secara ”mandiri” dengan dasar informasi dan dugaan (Pasal 2, Pasal 3, dan Pasal 5 Ayat 2.a). Berbeda dari yang pertama, kewaspadaan tampaknya sangat diperlukan terkait kasus di medan kedua ini.

Namun, sebesar apa pun rasa jengkel atau amarah yang melatari, seyogianya tetap dijaga kejernihan pikiran dan langkah yang akan diambil. Alasannya jelas.

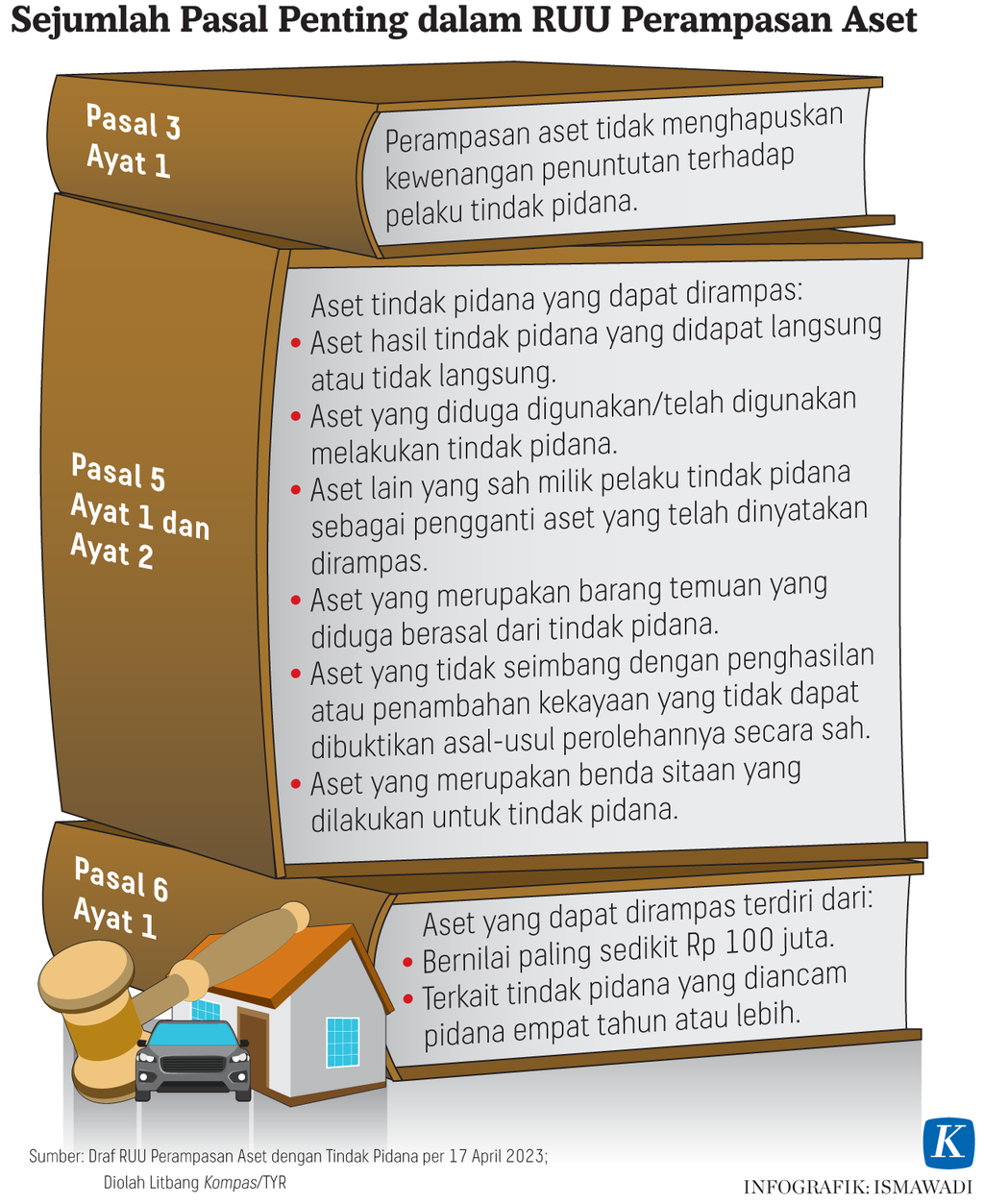

Infografik Sejumlah Pasal Penting dalam RUU Perampasan Aset

Akan diambilnya tindakan hukum terhadap perbuatan yang diduga telah menimbulkan kerugian negara—meskipun belum terbukti tindak pidana yang dilakukan—tampaknya lebih melambari hadirnya konsepsi sebagaimana tertuang dalam Pasal 2 RUU. Pasal ini menegaskan lingkup RUU bahwa ”Perampasan Aset berdasarkan Undang-undang ini tidak didasarkan pada penjatuhan pidana terhadap pelaku tindak pidana”.

Pada saat yang sama, niatan tadi tampaknya diperjelas dari pemikiran yang dituangkan dalam Pasal 5 Ayat (2) huruf a RUU Perampasan Aset ketika perampasan aset juga meliputi ”Aset yang tidak seimbang dengan penghasilan atau tidak seimbang dengan sumber penambahan kekayaan yang tidak dapat dibuktikan asal-usul perolehannya secara sah dan diduga terkait dengan aset tindak pidana yang diperoleh sejak berlakunya undang-undang ini”.

Konsistensi filosofis

Ketika kekuatan jangkauan RUU ditumpukan pada aset yang terkait tindak pidana, persoalan memang tampak lebih sederhana karena sudah jelas diketahui ada tindak pidananya. Namun, untuk pemberlakuan ketentuan terhadap ”yang diduga atau patut diduga” terkait, sebaiknya diberikan kewaspadaan yang lebih besar. Secara konseptual, hal ini menjadi mendasar sifatnya.

Mendasar karena kentalnya kandungan nuansa politik, filosofi, dan HAM yang melingkupi. Apabila soal ini tidak memperoleh kejelasan, alur pikir dan keseluruhan konsep yang telah terjabar dalam RUU bukan tidak mungkin akan terganggu. Bukan tidak mungkin, hal itu akan banyak mengundang argumentasi dalam pembahasan nanti.

Polri yang dengan hebat sudah meneguhkan tagline ”presisi ” pun kedodoran dalam mengelola gerak dan mekanisme pengawasan dan pamdal (pengamanan dalam)-nya.

Di bagian ”Menimbang” RUU, dengan tandas diteguhkan asas sekaligus prinsip NKRI sebagai ”negara hukum yang menjamin perlindungan dan kepastian hukum yang berintikan keadilan dan kebenaran…”.

Dengan penegasan serupa itu, pertanyaan yang akan muncul, seberapa jauh sistem yang akan dibangun dalam batang tubuh RUU tidak bertentangan dengan konsep ”due process” yang justru mesti dipangkalkan pada kekuatan dan mekanisme pembuktian/alat bukti?

Dalam RUU yang terkesan akan mengandalkan kekuatan pada informasi dan selanjutnya diskresi penyidik (Pasal 8 Ayat 2: Kejaksaan, Polri, KPK, dan PPNS) untuk mengembangkan dan bertindak berdasar dugaan/patut diduga (menduga), mudah dibayangkan betapa pengendalian penggunaan diskresi penyidik itu akan mudah menyulut masalah baru dalam penegakan hukum.

Polri yang dengan hebat sudah meneguhkan tagline ”presisi” pun kedodoran dalam mengelola gerak dan mekanisme pengawasan dan pamdal (pengamanan dalam)-nya. Komisi Pemberantasan Korupsi (KPK) nyatanya juga tidak mampu mengawasi perilaku penyidiknya yang pernah dikabarkan menyimpang. Belum lagi pengawasan di kalangan birokrasi, yang dikatakan bagai fenomena puncak gunung es gara-gara kasus seperti di institusi perpajakan, bea cukai, dan pertanahan.

Kasus yang terjadi di tiga instansi ini, atau di Polri dan KPK sekalipun, sebagai misal, yang kemudian ”diartikulasi” dalam Pasal 5 Ayat 2.a RUU Perampasan Aset tadi, menampilkan betapa kegagalan dalam pembinaan SDM dan kelemahan dalam sistem pengawasan internal harus dibayar dengan menghadirkan konsepsi yang ”begitu mahal” dalam sistem hukum dan peradilan kita.

Pengelolaan aset yang diatur dalam RUU juga akan menambah beban fungsi yang tak ringan kepada Jaksa Agung. Verifikasi atas kemungkinan beda ragam, jenis, jumlah, dan nilai aset yang disita dari hasil dugaan para penyidik—entah Kejaksaan, Polri, KPK, atau penyidik pegawai negeri sipil (PPNS)—dan yang diserahkan ke Jaksa Agung, melibatkan kerja audit, keberanian dan keahlian yang tak kecil dan sederhana.

Bagi Kejaksaan, fungsi itu jelas menghadirkan tantangan tersendiri di tengah kerja keras yang harus dilakukan untuk menjawab kebutuhan peningkatan kapasitas dan kompetensi para jaksa, di tengah hadirnya fungsi dan kewenangan yang telah ditegaskan dalam UU Kejaksaan yang baru.

Cantolan hukum

Memang kurang adil hanya membeberkan masalah, tanpa menawarkan jalan keluar. Upaya mengatasi laku culas yang merugikan negara sepantasnya diberi ”galengan” yang jelas.

Aspek teknis yang menyangkut hukum pidana, acara pidana, ataupun keuangan pastilah ada ahlinya. Namun, menyelaraskan konsepsi dengan asas dan prinsip yang diteguhkan di sebuah negara hukum sebaiknya ditempuh dengan terlebih dahulu menegaskan bahwa mekanisme yang akan dioperasionalkan akan lebih baik apabila dapat dicantolkan pada UU yang telah ada.

Apabila hal ini merupakan ”hilirisasi” tindakan hukum yang berpangkal pada laku pidana korupsi, cantumkanlah UU Tindak Pidana Korupsi dalam ”Bab Mengingat” RUU ini. Bilamana dugaan berkembang atau meluas dan (harus) dapat ditelusuri dari kejanggalan transaksi, bukankah semestinya tuntutan perampasan aset dapat dipangkalkan pada atau menjadi tindak lanjut UU Tindak Pidana Pencucian Uang (UU TPPU)?

Baca Juga: RUU Perampasan Aset dan Kawanan Domba dalam Pemberantasan Korupsi

Begitu pula kalau pangkalnya soal perpajakan atau bea masuk atau mungkin kejanggalan yang bersumber dari penyimpangan dari kewajiban yang diatur dalam perundang-undangan lainnya. Sebaiknya dicantumkan saja UU yang bersangkutan dalam ”Bab Mengingat” RUU. Bukankah perundang-undangan tersebut juga memuat ihwal ketentuan pidana di dalamnya?

Membatasi ”Bab Mengingat” RUU hanya pada Pasal 5 dan 20 UUD yang merujuk kewenangan Presiden dan DPR membuat UU sebenarnya hal yang standar. Namun, pencantuman UU lain yang menjadi tulang punggung dan nadi beroperasinya materi yang diatur dalam RUU ini adalah penting dan perlu.

Penyesuaian atau penataan ulang rumusan dalam batang tubuh RUU sebagai konsekuensi pencantolan pada UU Tipikor dan UU TPPU ataupun yang lain sebaiknya dipertimbangkan.

Demikian pula seandainya informasi dan dugaan akan dijadikan pangkal operasi, apa syarat dan ukuran untuk menjustifikasi dugaan, dan otoritas mana yang memberi pembenaran terhadap dugaan para penyidik tadi (untuk selanjutnya melakukan penelusuran, pemblokiran, penghentian transaksi, dan terakhir menyampaikan kepada Jaksa Agung guna mengajukan permohonan perkara perampasan aset).

Cukup oleh atasan para penyidik masing-masing? Cukupkah konsep yang diterapkan, antara lain, di Pasal 5, 6, 7 RUU Perampasan Aset?

Contoh lain, bagaimana menghadapi ekses dari praktik negatif dalam penegakan dan kewenangan hukum, yang dalam pandangan masyarakat luas banyak ditengarai dengan penyimpangan, penyalahgunaan kewenangan, dan rivalitas korps yang kurang menguntungkan?

Tanpa berarti ”memukulratakan (nggebyah-uyah)” kelemahan sistem dan mekanisme keamanan dalam (kamdal) ataupun pengendali operasional (dalops) seperti dalam pengalaman Polri, bagaimanakah kondisi sistem pengendalian di semua instansi yang memiliki petugas penyidik (Pasal 8 Ayat 2 RUU) dalam mewujudkan efektivitas mekanisme operasionalisasi RUU tersebut?

Begitu pula aspek institusional dalam pengelolaan aset. Pemerintah saat ini telah memiliki banyak lembaga pengelola aset. Kementerian Hukum dan HAM memiliki Rumah Penyimpanan Benda Sitaan Negara. Kementerian Keuangan memiliki kantor yang mengurus kekayaan negara. Di lingkungan BUMN juga ada Perusahaan Pengelola Aset. Masih perlukah ditambah menugasi Kejaksaan atau dioptimalkan saja salah satu di antara yang sudah ada tadi?

Bambang Kesowo Praktisi Perundang-undangan RI 1968-2004; Pengajar Sekolah Pasca FH-UGM 2006-2020

Bambang Kesowo