Menggerebek dan menangkap pelaku pinjaman daring ilegal tak mengatasi masalah pinjaman daring ilegal. Perlu strategi khusus, mulai dari dukungan regulasi, penguatan literasi digital, hingga peningkatan inklusi keuangan.

Oleh

JAMAL WIWOHO

·5 menit baca

Kompas

Heryunanto

Maraknya pinjaman daring atau online ilegal mendapatkan atensi khusus dari Presiden Joko Widodo. Hal itu lantaran praktik pinjaman daring, biasa disebut dengan pinjol (pinjaman online), ilegal atau financial technology (fintech) lending selama ini sudah meresahkan.

Banyak masyarakat karena desakan ekonomi justru terjebak pinjol dengan sistem bunga yang tinggi hingga tidak mampu membayar utang. Ujung-ujungnya, terdampak secara psikis, depresi, bahkan bunuh diri karena merasa tertekan. Mekanisme penagihan dengan ancaman dan teror menjadi ”senjata” untuk menagih utang korban.

Merespons persoalan tersebut, Presiden Jokowi mengadakan rapat khusus dengan mengundang Menteri Komunikasi dan Informatika, Gubernur Bank Indonesia, Ketua Dewan Komisioner Otoritas Jasa Keuangan, hingga Kepala Polri Jenderal (Pol) Listyo Sigit Wibowo. Hasil rapat tersebut ditindaklanjutti dengan penggerebekan dan penangkapan pengurus/pegawai pinjol ilegal di beberapa tempat.

Kemudian timbul pertanyaan, apakah upaya penindakan pinjol ilegal sudah ”ampuh” untuk menyelesaikan masalah? Jawabannya, tentu saja belum. Untuk menyelesaikan maraknya praktik pinjol ilegal, perlu terlebih dahulu ditelaah sumber permasalahan.

Pada masa pandemi, kebutuhan dan desakan ekonomi menjadi faktor pemicu masyarakat untuk pinjam di platform pinjol. Berdasarkan data statistik OJK per Juli 2021, total akumulasi penyaluran pinjaman nasional dari pinjol mencapai Rp 236,47 triliun. Angka tersebut belum termasuk pinjol ilegal. Dengan kata lain, pinjol saat ini menjadi alternatif bagi masyarakat untuk mengakses sumber pembiayaan dan permodalan.

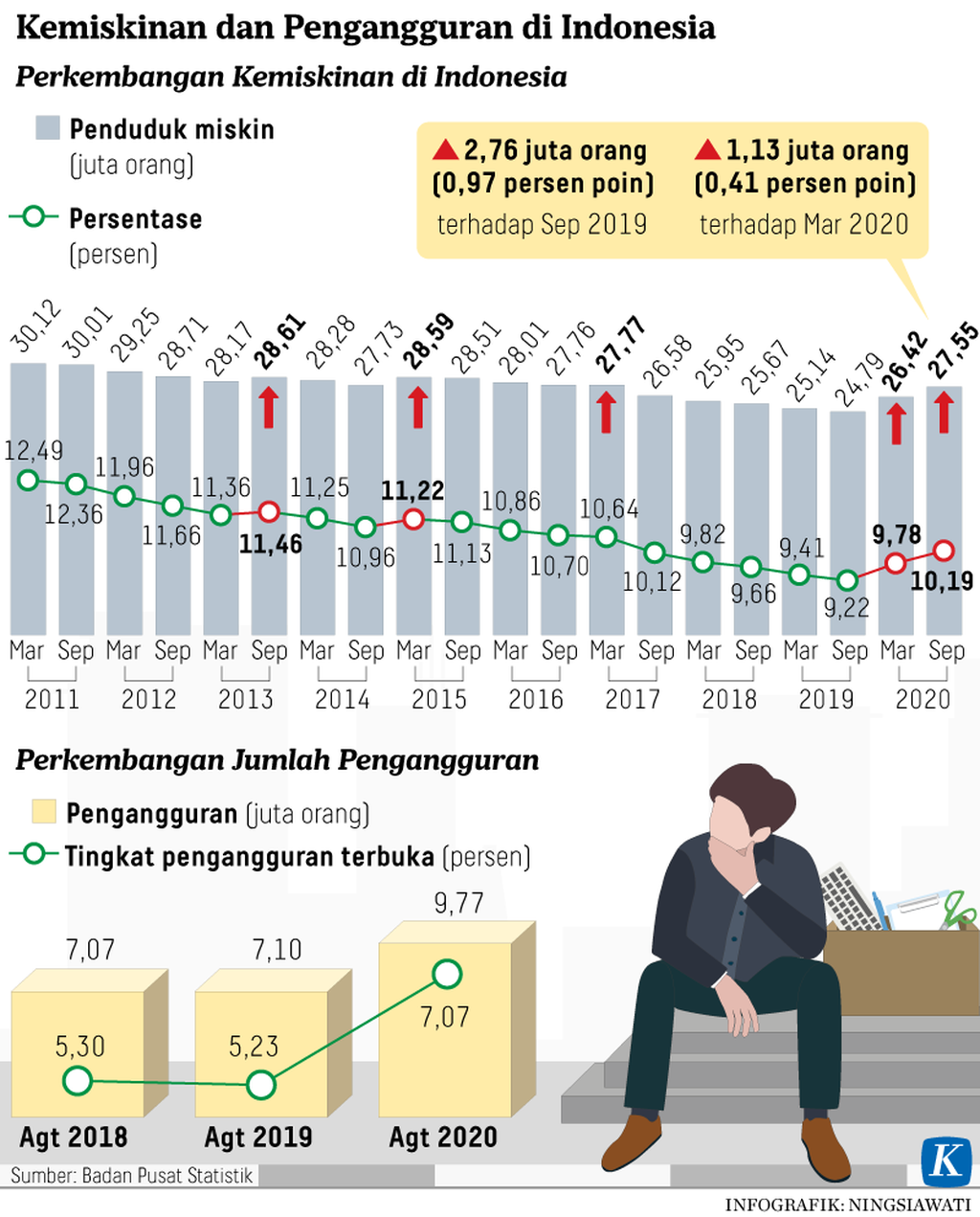

Namun, mengapa banyak masyarakat yang terjebak dalam pinjol ilegal? Terdapat beberapa faktor untuk menjawab pertanyaan tersebut. Pertama, angka kemiskinan yang meningkat. Badan Pusat Statistik menyebutkan, jumlah orang miskin hingga akhir Maret 2021 mencapai 27,54 juta orang. Jumlah ini naik 1,12 juta orang dibandingkan dengan akhir Maret 2020.

Pandemi Covid-19 tidak hanya berdampak pada kesehatan manusia, tetapi juga pada kondisi ekonomi dan sosial masyarakat. Roda perekonomian yang belum sepenuhnya berjalan menghilangkan pendapatan masyarakat. Oleh karena itu, kondisi ini perlu menjadi perhatian khusus pemerintah.

Kedua, masih rendahnya inklusi keuangan. Kondisi inklusi keuangan Indonesia masih jauh dari yang diharapkan. Hasil survei yang dilakukan Kementerian Koordinator Bidang Perekonomian menyebutkan, inklusi keuangan Indonesia pada tahun 2020 baru mencapai 81,4 persen, sedangkan target pemerintah 90 persen Artinya, masih banyak lapisan masyarakat yang belum bankable dan kesulitan untuk mengakses layanan perbankan.

Kondisi tersebut menjadikan pinjol ilegal sebagai pilihan utama bagi masyarakat yang kesulitan untuk mengakses kredit perbankan. Terlebih, bagi masyarakat yang terdampak pandemi secara ekonomi dan tidak memiliki agunan, pinjol ilegal seakan menjadi ”pahlawan” di siang bolong.

Ketiga, maraknya kasus data breach atau pelanggaran data pribadi. Data pribadi adalah data yang berhubungan dengan seseorang sehingga dapat digunakan untuk mengidentifikasi orang tersebut. Contoh dari data pribadi adalah nomor induk kependudukan (NIK), nama lengkap, jenis kelamin, tempat dan tanggal lahir, nama ibu kandung, nomor telepon, dan e-mail.

Modus praktik pinjol ilegal dengan mengirimkan SMS ke nomor telepon pribadi, pesan ke Whatsapp atau e-mail untuk menawarkan pinjaman merupakan bentuk pelanggaran data pribadi. Bagaimana dengan mudahnya bisa menghubungi dan mengetahui nomor telepon, nomor Whatsapp, dan e-mail orang lain perlu dikaji lebih dalam. Dalam konteks hukum siber, modus tersebut adalah praktik identify thift atau pencurian data pribadi.

Modus praktik pinjol ilegal dengan mengirimkan SMS ke nomor telepon pribadi, pesan ke Whatsapp, atau e-mail untuk menawarkan pinjaman merupakan bentuk pelanggaran data pribadi.

Bahkan, mekanisme penagihan hingga menghubungi orang-orang terdekat peminjam atau yang ada dalam kontak telepon adalah bentuk pelanggaran data privacy. Oleh karena itu, praktik penyelenggaraan pinjol perlu dievaluasi.

Lantas, bagaimana solusi yang tepat? Upaya Polri melalui upaya penindakan belum cukup untuk menjadi strategi mengatasi pinjol ilegal. Untuk mengatasi pinjol ilegal perlu pendekatan komprehensif dan tuntas.

Beberapa strategi yang dapat dilakukan antara lain, pertama, dukungan regulasi. Indonesia masih tertinggal untuk menciptakan regulatory framework (kerangka pengaturan) di sektor ekonomi digital. Pinjol merupakan salah satu bentuk inovasi layanan keuangan digital atau yang umum disebut dengan fintech. Namun, Indonesia belum memiliki undang-undang yang secara khusus mengatur fintech. Fintech saat ini baru diatur dalam peraturan teknis, yaitu Peraturan Otoritas Jasa Keuangan dan Peraturan Bank Indonesia.

Spirit dari pembentukan undang-undang fintech bukan untuk membatasi inovasi, melainkan untuk memitigasi potensi risiko dari berbagai inovasi layanan jasa keuangan digital yang semakin masif. OJK juga baru merilis securities crowdfunding sebagai fintech baru layanan jasa keuangan untuk mempertemukan investor dengan pemodal.

DIDIE SW

Didie SW

Payung hukum

Selain itu, Rancangan Undang-Undang Perlindungan Data Pribadi juga menjadi ”PR” untuk segera disahkan pemerintah. Di era ekonomi digital, data pribadi adalah aset yang memiliki nilai ekonomis. Undang-undang tentang perlindungan data pribadi berfungsi sebagai payung hukum yang mengatur secara komprehensif terkait perlindungan dan pengelolaan data pribadi. Dengan adanya undang-undang tersebut, pinjol tidak akan sembarangan menggunakan data pribadi masyarakat dalam praktis bisnisnya.

Kedua, penguatan literasi digital. Penetrasi internet di Indonesia terbilang cukup tinggi, yaitu mencapai 73,7 persen atau 196 juta penduduk. Namun sayang, literasi digital masyarakat Indonesia masih lemah.

Literasi digital berkaitan dengan kemampuan dan pengetahuan pengguna internet untuk memanfaatkan dan memilih konten di ruang digital. Banyaknya masyarakat yang terjebak dalam pinjol menjadi indikasi literasi digital yang masih kurang. Masyarakat perlu kritis untuk mengidentifikasi pinjol yang sudah berizin dan yang belum berizin.

Banyaknya masyarakat yang terjebak dalam pinjol menjadi indikasi literasi digital yang masih kurang.

Ketiga, peningkatan iklusi keuangan. Menurut Bank Dunia, inklusi keuangan adalah kondisi di mana masyarakat mempunyai akses mudah terhadap produk dan layanan keuangan. Inklusi keuangan memiliki peran penting untuk meningkatkan pertumbuhan ekonomi dan mengurangi angka kemiskinan.

Otoritas terkait, seperti BI dan OJK, perlu menciptakan program inklusi keuangan nasional untuk meningkatkan akses masyarakat dalam pemenuhan kebutuhan finansial, seperti akses perbankan dan sumber pembiayaan atau permodalan.

Ketiga strategi tersebut diharapkan dapat menjadi strategi jitu untuk mencegah dan mengatasi pinjol ilegal. Namun, tidak hanya pemerintah, peran semua pihak (swasta, masyarakat, dan akademisi) juga menjadi faktor kunci keberhasilan pemberantasan pinjol ilegal.

Jamal Wiwoho, Rektor Universitas Sebelas Maret (UNS)