Mengapa krisis perbankan terjadi di AS, Kanada, dan pada tingkat tertentu, juga di Eropa? Ada faktor ketiadaan moral, ketamakan, serta korporasi yang tak punya kendali ketat dan tak peduli pada risiko.

Oleh

SIMON P SARAGIH S

·5 menit baca

AFP/GETTY IMAGES/GETTY IMAGES NORTH AMERICA/JUSTIN SULLIVAN

Warga berjalan melewati depan kantor pusat First Republic Bank di San Francisco, California, Amerika Serikat, 13 Maret 2023. Pada hari itu, saham First Republic anjlok 60 persen setelah badan pengawas mengambil langkah-langkah pengamanan seluruh dana nasabah menyusul kasus yang melanda Silicon Valley Bank dan Signature Bank.

Ketamakan bankir adalah akar krisis keuangan tahun 2008 di Amerika Serikat. Demikian kesaksian Menteri Keuangan AS Timothy Geithner, 25 April 2012. Para aktor buruk di sektor keuangan ada di balik krisis. Namun sayang, kriminalisasi ketamakan amat sulit sehingga tak ada bankir yang dipenjarakan.

Hal serupa diutarakan Jamie Dimond, bos JPMorgan, pada 11 November 2019 bahwa ketamakan sangat tidak baik. Dimond mengatakan, ia sengaja bertutur agar warga AS tahu akar derita ekonomi yang menimpa rakyat. ”Saya yakin ada orang-orang tamak, egois, melakukan hal yang salah, menggaji diri sendiri begitu tinggi dan tidak peduli khalayak,” kata Dimond, yang juga mengaku dirinya mendapatkan manfaat dari situasi kacau tersebut.

Jauh sebelum itu, seorang bankir investasi asal Jepang, Tetsuya Ishikawa, pada 2009, meluncurkan sebuah novel berjudul How I Caused the Credit Crunch: An Insider's Story of the Financial Meltdown. Ishikawa, mantan bankir investasi lulusan Eton, Oxford, pernah bekerja di ABN AMRO, Goldman Sachs, dan Morgan Stanley dengan kantor di London, New York, Frankfurt, dan Tokyo.

Buku karya Ishikawa bukan dengan latar belakang industri keuangan di Jepang, melainkan di AS dan Eropa. Kisah absurd dalam industri keuangan global ia sajikan lewat gaya fiksi atas kisah nyata. Ia tuliskan, dunia bank investasi dan sebagian bankirnya sarat dengan perilaku terkait seks, permainan uang, dan ketamakan.

Ketiadaan moral

Ada kaitan erat atas semua itu dengan kekacauan keuangan perbankan global, khususnya di AS pada 2008 dan di Eropa pada 2009. Tentu gaya hidup hedonis itu dilakoni para hedon yang juga berperan sebagai bankir. Semua itu turut disaksikan dari dalam oleh Ishikawa.

Tujuh tahun menjadi bankir investasi, Ishikawa menyaksikan kegagalan manusia di balik krisis. Sebagai bankir, ia tiba-tiba menemukan dirinya sebagai komandan keuangan, mengelola uang berjumlah besar, milik nasabah. Ia tiba-tiba terjerembap dalam kegilaan, dekadensi dunia perbankan, berlumur uang, seks, dan ketamakan.

Ishikawa diuntungkan dengan manfaat besar, seperti bonus besar saat menangani dana- dana. Ia pernah menangani kesepakatan pinjaman miliaran dollar AS bukan di kantor bank tempat ia berkarier. Ia melakukan kesepakatan dengan nasabah di bar-bar eksklusif, rumah bordil, poker club, dan lantai perdagangan uang di pusat-pusat keuangan global.

AFP/TIMOTHY A CLARY

Trader bekerja di lantai Bursa Efek New York (New York Stock Exchange/NYSE) dalam perdagangan pagi di New York City, Amerika Serikar, 15 Maret 2023.

Ishikawa turut menentukan besaran pinjaman, struktur pinjaman, dan sindikasi. Ia paham dan terlibat jual beli transaksi derivatif keuangan, produk sekuritisasi hingga collateralized debt obligation (CDO) yang sarat dengan aksi penipuan lewat bank kaliber internasional. Sering tidak ada kesaksamaan di balik semua transaksi itu. Hal terpenting adalah transaksi terjadi dan berlangsung dalam frekuensi banyak dan sangat menentukan besaran bonus. Entah bank bangkrut atau nasabah rugi, itu tidak penting.

Harian Inggris, The Daily Mail, 23 April 2010, menuliskan bahwa Ishikawa itu sendiri adalah bankir penipu dan gemar mencari rumah bordil.

SVB buka tabir

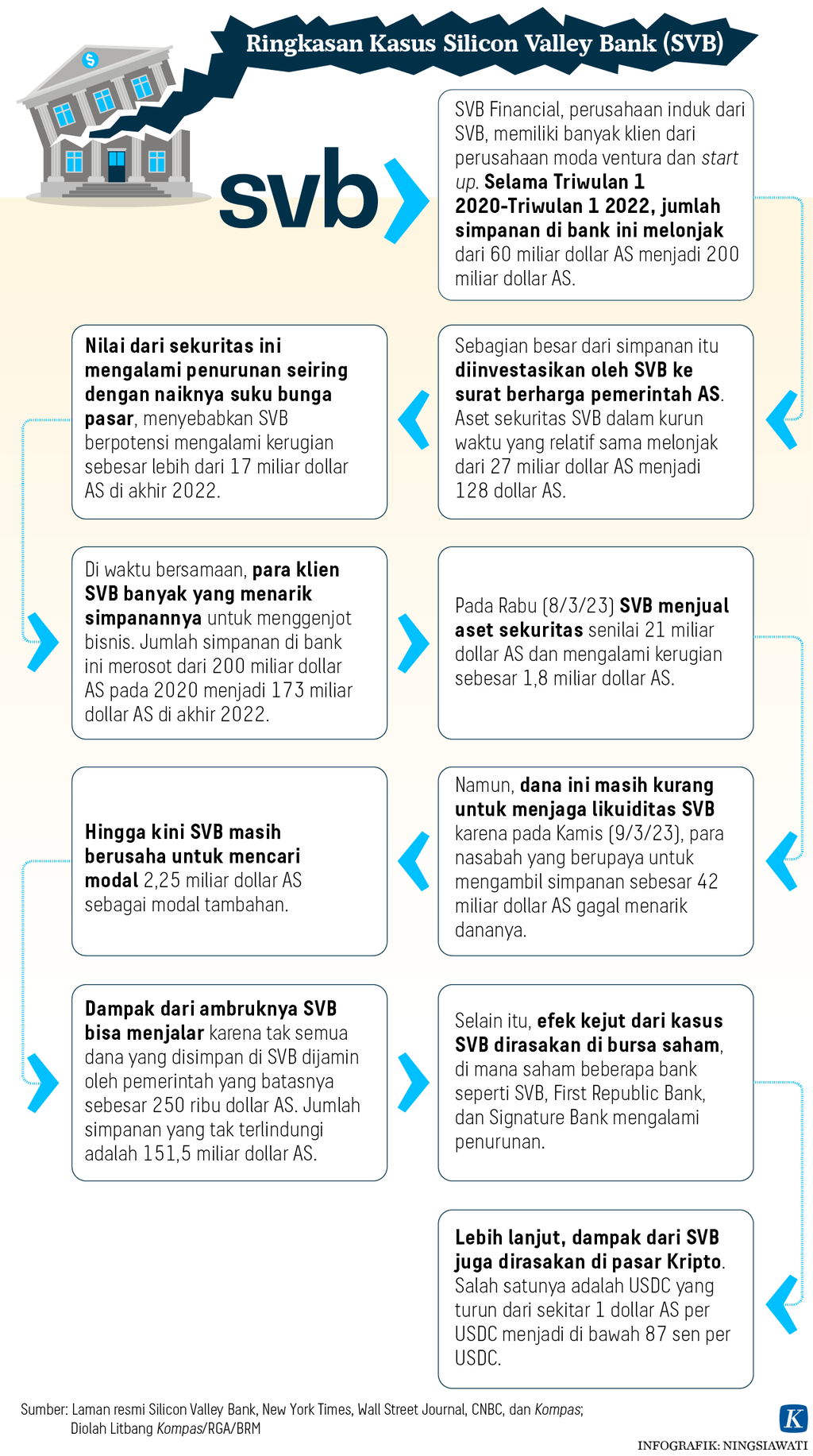

Kasus kebangkrutan Silicon Valley Bank (SVB) turut membuka kembali akar krisis keuangan 2008 di AS. Aksi keuangan pimpinan SVB juga memperlihatkan manajemen risiko yang tidak diindahkan. Penyelidikan Gubernur Bank Sentral AS Bidang Pengawasan Perbankan Michael Barr menunjukkan hal itu dengan jelas di hadapan Komite Perbankan Senat AS, Selasa (28/3/2033). Bahwa SVB dikelola tanpa peduli risiko di bawah pemimpinnya, Greg Becker, yang juga jago melobi politisi AS.

Pertanyaannya: mengapa hal itu terjadi di AS, Kanada? Pada tingkat tertentu, mengapa krisis serupa terjadi di Eropa? Mengapa krisis serupa tidak terjadi di Jepang lewat kebangkrutan perbankan Jepang yang berdampak global?

AS, Eropa, dan Jepang sama-sama negara berpenduduk menua dengan pertumbuhan ekonomi melambat. Apa keunikan Jepang hingga luput dari kisah hedonisme, ketamakan bankir pemicu industri keuangan terjerembap?

”Mengapa Eksekutif yang Tamak Banyak Ditemui di Amerika Serikat, Kanada, dan Bukan di Jepang”, demikian makalah hasil studi kasus yang didalami pada 2014 oleh Alberto R Salazar. pakar hukum dari Carleton University, Ottawa, Kanada. Ia juga lulusan doktor hukum dari York University, Kanada, dan University of Oxford, Inggris.

Dia temukan, kultur korporasi AS dan Kanada tidak memiliki kendali ketat. Para pemimpin korporasi AS adalah bos tertinggi secara de facto. Mereka menggaji diri mereka begitu tinggi dengan besaran yang sangat timpang dengan para bawahan. Upah para pemimpin korporasi di Jepang 11 kali lipat dari gaji pekerja rata-rata. Di Kanada, perbandingannya 20:1 dan di AS 475:1.

Mengapa bisa demikian? Korporasi Jepang mengutamakan kepentingan jangka panjang perusahaan, keharmonisan kerja dengan bawahan, serta para pemegang saham. Tiadanya kendali dan godaan akan bonus tinggi membuat para pemimpin korporasi AS mengelola perusahaan di luar kendali.

Jepang bangga

Maka, otoritas Jepang dengan bangga mengatakan, krisis keuangan di AS dan Eropa tidak akan menimpa perbankan Jepang. Situs Bloomberg, 24 Maret 2023, menuliskan, perbankan Jepang memang turut mengalami kerugian dari kepemilikan obligasi Pemerintah AS. Kenaikan suku bunga oleh The Fed telah menurunkan nilai aset berbentuk obligasi AS, seperti dialami SVB.

Ada kerugian potensial perbankan Jepang sebesar 10 miliar dollar AS, menurut analis SMBC Nikko, Masahiko Sato. Ini hanya sekitar 2 persen terhadap modal perbankan Jepang. Ada yang menyebutkan, kerugian potensial sekitar 30 miliar dollar AS.

Bandingkan dengan potensi kerugian perbankan AS yang ditaksir paling rendah 620 miliar dollar AS hingga perkiraan tertinggi sekitar 1,7 triliun dollar AS. Modal perbankan AS yang tergerogoti kerugian itu berkisar 30-90 persen.

Eksposur pendanaan perbankan Jepang terhadap kepemilikan obligasi jauh lebih rendah. Tambahan lain, SVB ketiban penarikan deposito dari para nasabah yang bertumpuk pada segelintir nasabah dengan bisnis lebih kurang serupa, yakni perusahaan-perusahaan teknologi. Para nasabah perbankan Jepang umumnya adalah rumah tangga, perusahaan skala kecil domestik. ”Jepang tampaknya solid terhadap potensi penarikan dana nasabah,” kata Michael Makdad, analis dari Morningstar di Tokyo.

AFP/YUICHI YAMAZAKI

Petugas keamanan berpatroli di sekitar Bank Sentral Jepang (BoJ) di Tokyo, Jepang, 14 Februari 2023.

Modal perbankan Jepang kuat, kata Natsumu Tsujino, analis dari Mitsubishi UFJ Morgan Stanley Securities. Menkeu Jepang Shunichi Suzuki, 15 Maret, seperti diberitakan Reuters, menegaskan sistem keuangan Jepang kuat. ”Krisis SVB rendah kemungkinan berdampak ke Jepang,” katanya.

Keuangan Jepang memiliki dana memadai menghadapi guncangan eksternal, demikian pernyataan Bank Sentral Jepang (BoJ), 14 Maret. Kredit juga tetap berjalan baik. Ada yang akan kesulitan, tetapi lembaga keuangan telah berhati-hati menjelang kenaikan suku bunga. Kesulitan terutama akan menimpa bank-bank daerah Jepang.

Namun, hal lain di balik kokohnya perbankan Jepang adalah reformasi perbankan yang pernah diharu-biru kebangkrutan besar pada dekade 1980-an. Reformasi menegakkan aturan bank. Ini beda dengan AS yang hingga sekarang sangat marak dengan aksi-aksi perbankan gelap, seperti dikatakan Menkeu Janet Yellen, Kamis (30/3/2023). (REUTERS/AP/AFP)