Naikkan Level Usaha Mikro, Pemerintah Galakkan Transformasi Digital

Para pelaku usaha mikro, kecil, dan menengah menjadi penggerak utama laju roda perekonomian Indonesia. Bertambahnya para pelaku usaha perlu diimbangi dengan kenaikan kelas agar lapangan pekerjaan dapat lebih berkualitas.

Oleh

Agustinus Yoga Primantoro

·4 menit baca

TANGKAPAN LAYAR

Menteri Koperasi dan Usaha Kecil dan Menengah Teten Masduki memberikan sambutan dalam acara Rapat Koordinasi Teknik Perencanan Bidang Koperasi, Umkm, dan Kewirausahaan tahun 2023, di Medan, Sumatera Utara, Senin (29/5/2023).

JAKARTA, KOMPAS - Pemerintah tengah mengupayakan kenaikan kelas bagi para pelaku usaha mikro, kecil, dan menengah atau UMKM. Salah satu upaya yang dilakukan adalah transformasi digital, baik dalam hal pemasaran maupun pembiayaan.

Kementerian Koperasi dan Usaha Kecil Menegah (Kemenkop UKM) menyebut, pada Maret 2021, sektor UMKM berkontribusi terhadap pertumbuhan ekonomi sebesar 61,07 persen atau setara Rp 8.573,89 triliun. Selain itu, UMKM mampu menyerap tenaga kerja hingga 97 persen.

Menteri Koperasi dan UKM Teten Masduki mengatakan, UMKM merupakan tulang punggung perekonomian nasional. Walakin, UMKM harus naik kelas dengan menjadi bagian dari rantai pasok industrialisasi untuk meningkatkan standar lapangan kerja.

"Pertambahan usaha mikro itu memang menjadi satu keberhasilan. Tapi, di sisi lain, menjadi kegagalan pemerintah dalam menyediakan lapangan pekerjaan yang berkualitas. Oleh sebab itu, perlu pendekatan inkubasi yang akan membantu para pelaku usaha baik dari mulai dari pembiayaan hingga pemasarannya," ujarnya dalam Rapat Koordinasi Teknik Perencanan Bidang Koperasi, UMKM, dan Kewirausahaan tahun 2023, di Medan, Sumatera Utara yang diikuti secara daring, Senin (29/5/2023).

STEFANUS OSA TRIYATNA

Menteri Koperasi dan UKM Teten Masduki (kanan) memperoleh salah satu produk kerajinan UMKM beberapa waktu lalu. ARSIP KEMENTERIAN KOPERASI DAN UKM

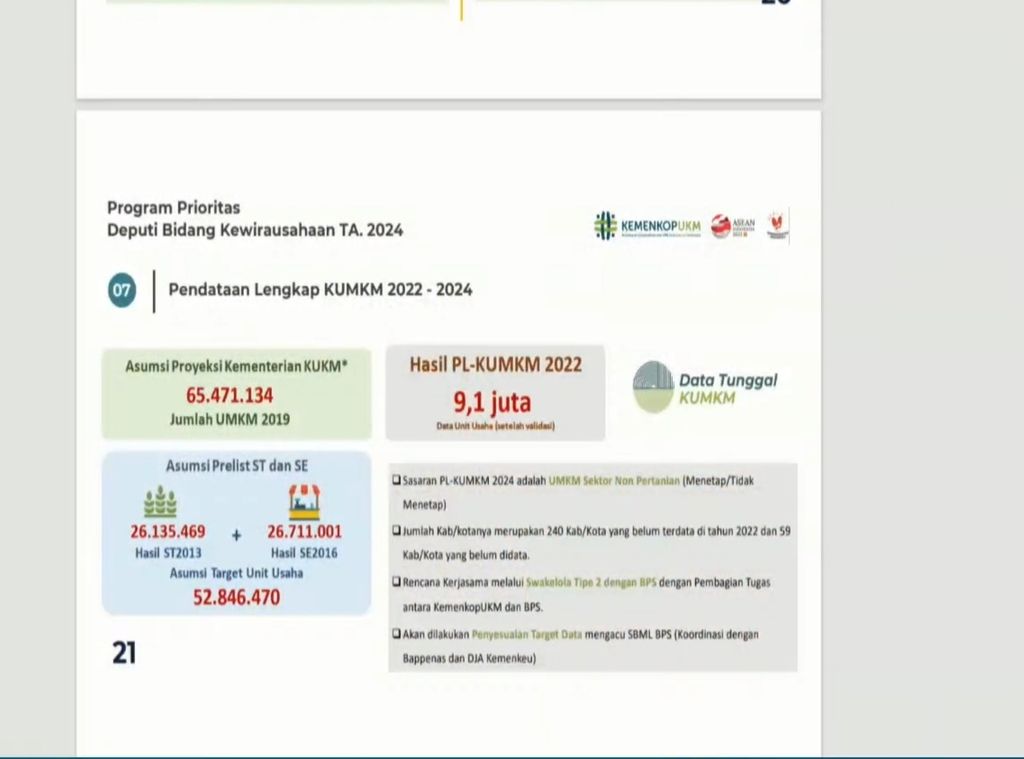

Berdasarkan Pendataan Lengkap Kemenkop UKM 2022-2024, sedikitnya terdapat 9,1 juta unit usaha yang telah divalidasi. Sebelumnya, Kemenkop UKM memproyeksikan, terdapat sekitar 65 juta UMKM pada tahun 2019.

Teten menambahkan, pendekatan inkubasi dilakukan dengan memilih sejumlah para pelaku usaha yang berpotensi dapat bertumbuh dan masuk dalam rantai pasok. Sebab, selama ini, UMKM berjalan secara mandiri dan tidak menjadi bagian dari industrialisasi, yakni tercatat baru 7 persen UMKM yang masuk ke dalam rantai pasok.

"Usaha mikro itu ada yang bisa dinaikkan kelas (scaling up) dengan pendekatan industri. Tapi, sebagian besar tidak bisa karena ekonominya subsisten, yakni pasarnya masih lokal, bahan juga lokal, dan teknologinya minim sehingga dilakukan pendekatan low touch dengan memberikan akses bahan baku murah dan pembiayaan," lanjut Teten.

Dengan pendekatan credit scoring, cash flow (arus dana) bisa dilihat, apakah UMKM itu sehat atau tidak. Oleh sebab itu, para pelaku usaha harus mulai melakukan pencatatan keuangan digital yang terkoneksi sehingga bisa menjadi bahan pertimbangan. Semakin sehat, bunganya bisa semakin kecil.

Menurut Teten, transformasi digital sebagai bagian dari inovasi teknologi menjadi terobosan agar UMKM dapat naik kelas. Tidak hanya dalam hal menghubungkan pelaku usaha ke lokapasar (marketplace), melainkan juga membangun platform lokapasar di tingkat lokal berbasis aplikasi.

Di sisi lain, lanjut Teten, pembiayaan terhadap UMKM perlu dukungan dari perbankan dalam bentuk menyalurkan kredit tanpa agunan. Teten menyebut, pembiayaan dari perbankan terhadap UMKM baru mencapai 20 persen.

Bank Indonesia (BI) dalam data analisis uang beredar mencatat, total penyaluran kredit perbankan ke sektor UMKM per Desember 2022 mencapai Rp 1.263,8 triliun atau sekitar 19,85 persen dari total kredit perbankan yang sebesar Rp 6.387,0 triliun. Sementara pemerintah menargetkan saluran kredit UMKM sebesar 30 persen pada tahun 2024.

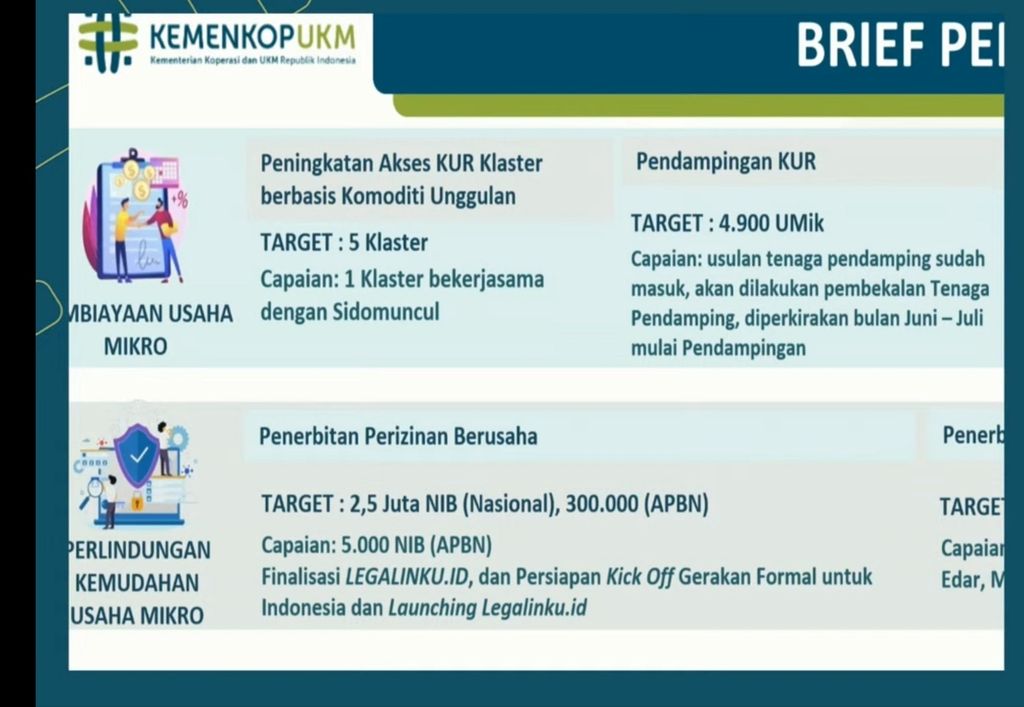

TANGKAPAN LAYAR

Data peningkatan akses Kredit Usaha Rakyat Kluster Berbasis Komoditi Unggulan Kementerian Koperasi dan Usaha Kecil dan Menengah

"Jika seperti itu, UMKM tidak akan berkembang. Dengan pendekatan credit scoring, cash flow (arus dana) bisa dilihat apakah UMKM itu sehat atau tidak. Oleh sebab itu, para pelaku usaha harus mulai melakukan pencatatan keuangan digital yang terkoneksi sehingga bisa menjadi bahan pertimbangan. Semakin sehat, bunganya bisa semakin kecil," ujar Teten.

Sebagian para pelaku UMKM yang tidak mendapatkan pelayanan atau pinjaman dari bank (underbank) dapat memanfaatkan platform teknologi finansial (fintech). Ketua Indonesia Fintech Society (IFSOC) Rudiantara menjelaskan, credit scoring merupakan kebutuhan dari penyalur kredit untuk melihat kemampuan membayar dari penerima kredit.

"Kalau penerima pinjaman, mereka lebih kepada mencatat cash flow dengan displin. Lalu, memanajemen pinjaman dengan baik dan membayar tepat waktu supaya dapat dinilai baik dan dapat menerima pinjaman lebih," ujarnya ketika dihubungi dari Jakarta.

Menurut Rudiantara, mayoritas UMKM masih bergerak di sektor pendistribusian atau reseller. Untuk dapat naik kelas, pemerintah perlu mendorong para pelaku usaha di sektor produksi dengan memastikan pembeli atau penyerapnya (off taker).

Salah satu penyaluran kredit berbasis fintech adalah peer to peer lending (P2P lending). Fintech P2P lending merupakan lembaga jasa keuangan yang mempertemukan antara penerima (borrower) dan pemberi dana (lender).

Secara terpisah, Direktur Pengawasan Financial Technology Otoritas Jasa Keuangan (OJK) Tris Yulianta menyampaikan, hal ini dilatarbelakangi oleh kondisi mereka yang tidak dapat memenuhi kriteria 5C sehingga bank tidak dapat memenuhi kebutuhan pendanaan atau pembiayaannya. Dalam pengembangan usahanya, mereka belum memiliki pembukuan yang baik atau tidak adanya collateral yang cukup sehingga pihak bank tidak dapat memberikan kreditnya.

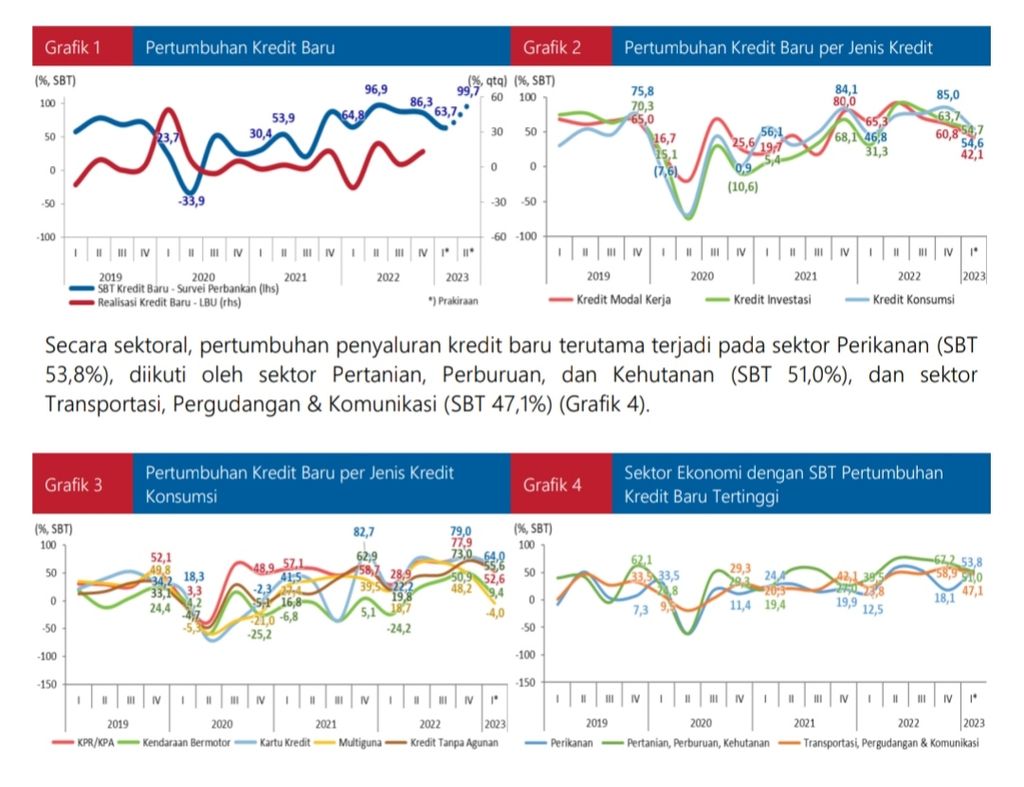

TANGKAPAN LAYAR

Grafik yang menunjukkan pertumbuhan kredit baru, pertumbuhan kredit baru per jenis kredit, pertumbuhan kredit baru per jenis kredit konsumsi, dan sektor ekonomi dan saldo bersih tertimbang pertumbuhan kredit baru tertinggi dalam hasil Survei Bank Indonesia yang dirilis 26 April 2023.

"Tantangan utama membiayai masyarakat underbank dan underserved adalah risiko gagal bayar yang relatif lebih tinggi. Fintech P2P lending harus dapat menganalisis kelayakan pendanaan seakurat mungkin sehingga dapat memberikan gambaran risiko yang tepat bagi para pemberi dana," katanya.

Oleh sebab itu, sejumlah penyelenggara fintech P2P lending turut bekerja sama dengan ekosistem serta memperluas agen untuk mendapatkan penilaian kelayakan pendanaan bagi pelaku UMKM. Umumnya, para penyelenggara akan lebih melihat kondisi cash flow yang baik dari calon debitur dalam menilai kapasitas kemampuan pembayarannya.

Berdasarkan Statistik Layanan Pendanaan Bersama Berbasis Teknologi Informasi yang dirilis OJK pada Maret 2023, outstanding pinjaman paling banyak terdapat pada peminjam perorangan bukan UMKM sebesar Rp 29,88 triliun. Sementara pinjaman macet selama lebih dari 90 hari (TWP90) justru paling banyak berada pada peminjam perseorangan, yakni sebesar Rp 1,14 triliun.

Padahal, menurut Tris, perekonomian nasional dapat tumbuh lebih baik dengan memberikan layanan terhadap kelompok underserved dan underbank secara optimal.

TANGKAPAN LAYAR

Program prioritas Deputi Bidang Kewirausahaan Kementerian Koperasi dan Usaha Kecil dan Menengah