Antara Tax Amnesty 2016 dan Pengungkapan Sukarela 2022

Pelaksanaan PPS sulit keluar dari bayang-bayang program Tax Amnesty 2016-2017 yang jelas menyedot banyak perhatian dan terbilang sukses dalam menjaring harta para wajib pajak yang belum terlacak.

Oleh

DIMAS WARADITYA NUGRAHA

·5 menit baca

KOMPAS/RADITYA HELABUMI

Spanduk sosialisasi pelaksanaan program pengungkapan sukarela (PPS) wajib pajak terpasang di kawasan Kembangan, Jakarta Barat, Selasa (21/6/2022).

Belakangan ini bermunculan sejumlah testimoni dari pegawai yang terpaksa mengikuti Program Pengungkapan Sukarela (PPS) karena lalai dalam melaporkan kewajiban pajaknya, baik itu disengaja maupun tidak.

Saat terdapat perbedaan data jumlah dan jenis harta yang mencolok dalam pelaporan Surat Pemberitahuan Tahunan (SPT), kebanyakan petugas pajak akan mengarahkan para wajib pajak orang pribadi yang berstatus sebagai pegawai ini untuk mengikuti PPS.

Hingga H-2 sebelum hari penutupan atau 28 Juni 2022, Direktorat Jenderal Pajak Kementerian Keuangan mencatat, pegawai mendominasi peserta PPS dengan porsi sebanyak 45 persen dari total partisipasi hari itu atau sebanyak 121.996 wajib pajak.

Mayoritas peserta, yakni 43,32 persen, hanya berharta Rp 1 miliar-Rp 10 miliar. Adapun, peserta superkaya atau dengan harta di atas Rp 10 triliun hanya sebanyak 10 wajib pajak. Data ini malah memunculkan stigma bahwa PPS dihadirkan untuk mengakomodasi pebisnis berharta ”tanggung”.

Direktorat Jenderal Kementerian Keuangan menekankan bahwa PPS yang berlangsung selama enam bulan akan menghasilkan basis data keuangan yang bermanfaat untuk memperluas basis pajak. Dalam kondisi ideal, data yang terkumpul dari program ini akan ditindaklanjuti dengan perburuan aset para wajib pajak yang belum sempat terlacak oleh otoritas.

Namun, di luar maksud dan tujuan pemerintah tersebut, pelaksanaan PPS sulit keluar dari bayang-bayang program pengampunan pajak (tax amnesty) 2016-2017 yang jelas menyedot banyak perhatian dan terbilang sukses dalam menjaring harta para wajib pajak yang belum terlacak otoritas. Mau tidak mau, kedua program ini akan terus dibandingkan karena punya tujuan serupa.

DIMAS WARADITYA NUGRAHA

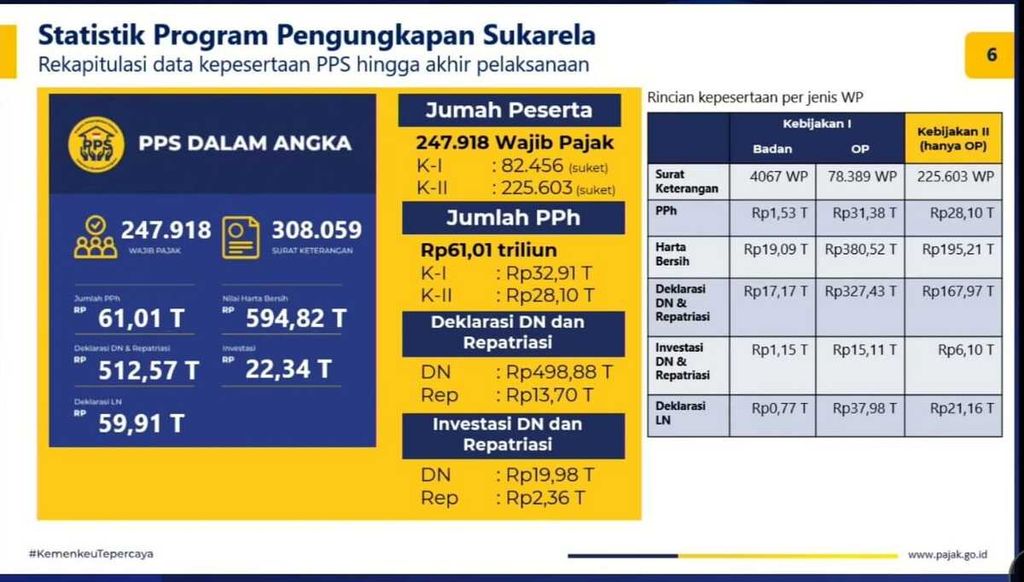

Statistik Program Pengungkapan Sukarela (PPS) 2022

Hingga 30 Juni 2022, jumlah harta bersih yang dilaporkan dalam PPS mencapai Rp 594,82 triliun. Besaran ini jauh di bawah nilai harta yang dideklarasikan wajib pajak pada program pengampunan pajak (tax amnesty) di tahun 2016, yang mencapai Rp 4.855 triliun.

Jika melihat dari sisi periode waktu pelaksanaan, tax amnesty beberapa tahun lalu berlangsung selama sembilan bulan, terbagi dalam tiga periode, yakni mulai 28 Juni-30 September 2016, 1 Oktober-31 Desember 2016, dan 1 Januari-31 Maret 2017. Sementara PPS berlangsung enam bulan dalam satu periode dari 1 Januari - 30 Juni 2022.

Dari sisi insentif, pemerintah memberikan banyak manfaat kepada wajib pajak yang mengikuti Tax Amnesty 2016 berupa tarif pajak yang rendah dan beberapa fasilitas seperti, penghapusan sanksi administratif, ditiadakannya pemeriksaan pajak untuk penindakan dengan tujuan pidana, penghapusan segala pajak-pajak yang terutang, penghentian pemeriksaan pajak bagi yang sedang diperiksa, serta tidak dikenakannya Pajak Penghasilan (PPh) Final untuk pengalihan harta berupa saham, bangunan, atau tanah.

Secara obyektif, manfaat dan besaran tarif yang ditawarkan dalam program Tax Amnesty jelas lebih menarik ketimbang yang ditawarkan dalam pelaksanaan PPS.

Adapun rangkuman manfaat yang didapat wajib pajak jika mengikuti PPS di antaranya adalah kemudahan berupa penghapusan sanksi administratif, ditiadakannya pemeriksaan pajak untuk penindakan pidana, serta tidak dikenakannya ketetapan untuk kewajiban PPh final untuk harta yang diperoleh pada periode 2016-2020.

Dari sisi tarif, besaran tarif yang dikenakan pada tax amnesty naik per 3 bulan hingga 9 bulan dengan tarif tertinggi 9 persen. Adapun besaran tarif PPS terhitung lebih besar dan tetap selama masa berlaku program dengan mengacu pada dua kebijakan yang telah ditentukan.

Kebijakan pertama ditujukan kepada Wajib Pajak (WP) yang belum mengungkapkan harta yang diperolehnya sebelum Desember 2015. Tarifnya, yaitu PPh final 11 persen bagi harta di luar negeri yang tidak direpatriasi, 8 persen bagi harta di luar negeri yang direpatriasi dan harta dalam negeri, serta 6 persen bagi harta dalam negeri dan harta di luar negeri repatriasi yang diinvestasikan dalam Surat Berharga Negara (SBN) atau hilirisasi Sumber Daya Alam (SDA) atau energi terbarukan.

Sementara kebijakan kedua ditujukan kepada WP yang belum mengungkapkan harta yang diperoleh dari tahun 2016-2020, tetapi belum dilaporkan dalam SPT Tahunan 2020. Tarifnya, yaitu PPh Final 18 persen bagi harta di luar negeri yang tidak direpatriasi, 14 persen bagi harta di luar negeri yang direpatriasi dan harta dalam negeri, serta 12 persen bagi harta di luar negeri repatriasi dan harta dalam negeri yang diinvestasikan.

Secara obyektif, manfaat dan besaran tarif yang ditawarkan dalam program Tax Amnesty jelas lebih menarik ketimbang yang ditawarkan dalam pelaksanaan PPS. Tidak heran bila secara kalkulatif, penerimaan negara yang didapat dari pelaksanaan Tax Amnesty jauh melebihi apa yang didapat dari pelaksanaan PPS.

Di tengah hasil PPS yang kurang impresif, pemerintah mengatakan bahwa pelaksanaan PPS bertujuan untuk memperkuat fondasi perpajakan nasional dengan mendorong kepatuhan pajak dengan biaya efisien, sembari memberikan kepastian stabilitas penerimaan negara secara berkelanjutan. Sayangnya, sejak awal sudah muncul persepsi di masyarakat bahwa pelaksanaan PPS tidak akan efektif.

Bagaimanapun juga, program pengampunan pajak yang terus-menerus digulirkan bisa menjadi bumerang yang membuat wajib pajak terlena. Terlebih lagi, pengawasan yang lebih ketat sebenarnya sudah bisa dilakukan sejak program Tax Amnesty jilid satu lalu.

Namun, Menteri Keuangan Sri Mulyani Indrawati menegaskan bahwa dengan berakhirnya pelaksanaan PPS, pemerintah tidak akan lagi menggelar program pengampunan pajak. Sikap yang diambil pemerintah sudah tepat karena kalau sampai program pengampunan pajak digulirkan kembali, kredibilitas pemerintah akan semakin menurun.

Lantas jika benar peningkatan kepatuhan perpajakan menjadi aspek penting setelah PPS berakhir, tetap saja pengawasan dan pemantauan terhadap aktivitas shadow economy di sektor ekonomi perlu diperkuat agar upaya pemerintah dalam mengejar stabilitas penerimaan negara secara berkelanjutan bisa optimal.

Pekerjaan rumah selanjutnya para otoritas pajak adalah memberangus aksi kucing-kucingan yang acap dilakukan masyarakat kalangan atas dengan menempatkan aset di luar negeri.

Masalah utama dalam peningkatan kepatuhan perpajakan adalah tingginya sektor informal yang membuat banyak aktivitas yang berkontribusi terhadap roda perekonomian tidak tercatat sehingga penarikan pajak menjadi minim.

Selain itu, pekerjaan rumah selanjutnya para otoritas pajak adalah memberangus aksi kucing-kucingan yang acap dilakukan masyarakat kalangan atas dengan menempatkan aset di luar negeri sehingga tidak masuk ke dalam radar petugas pajak.

Sejalan dengan itu, pemerintah perlu memperkuat pengawasan dan kemitraan dengan yurisdiksi lain sehingga mampu meningkatkan kepatuhan warga negara Indonesia yang memarkir hartanya di negara lain.