Pemulihan ekonomi nasional berlanjut didukung oleh mulai pulihnya aktivitas konsumsi masyarakat yang juga ditopang pemulihan fungsi intermediasi lembaga keuangan.

Oleh

DIMAS WARADITYA NUGRAHA

·4 menit baca

DIMAS WARADITYA NUGRAHA

(Serah jarum jam, dari kiri) Menteri Keuangan Sri Mulyani Indrawati, Gubernur Bank Indonesia Perry Warjiyo, Ketua Dewan Komisioner Lembaga Penjamin Simpanan Purbaya Sadewa, dan Ketua Dewan Komisioner Otoritas Jasa Keuangan Wimboh Santoso dalam konferensi pers penyampaian hasil rapat Komite Stabilitas Sistem Keuangan (KSSK), Rabu (2/2/2022).

JAKARTA, KOMPAS — Derasnya aliran penyaluran kredit perbankan kepada masyarakat menjadi salah satu kunci keberlanjutan momentum pemulihan ekonomi. Sejumlah program dan guyuran insentif kembali disiapkan untuk memastikan tahun ini perbankan dapat meningkatkan fungsi intermediasi dalam sistem keuangan negara.

Dalam konferensi pers hasil rapat berkala Komite Stabilitas Sistem Keuangan (KSSK) pertama 2022, Rabu (2/2/2022), Menteri Keuangan Sri Mulyani Indrawati mengatakan, semakin normal tingkat intermediasi sektor keuangan, pemulihan ekonomi akan kian terakselerasi.

Penyaluran kredit oleh perbankan, lanjutnya, kembali meningkat seiring implementasi program penjaminan kredit yang dilakukan pemerintah sejak tahun 2020. Selanjutnya, pada 2021, pemerintah melakukan penyesuaian terhadap kriteria usaha agar penjaminan dapat lebih akomodatif.

Penyesuaian juga dilakukan agar kriteria penjaminan pemerintah lebih sejalan terhadap perkembangan risiko yang dihadapi oleh penjamin, perbankan, dan pelaku usaha korporasi.

”Tujuan program penjaminan kredit adalah untuk segera mendorong pemulihan korporasi dan ekonomi. Penyesuaian juga dilakukan agar kriteria penjaminan pemerintah lebih sejalan terhadap perkembangan risiko yang dihadapi oleh penjamin, perbankan, dan pelaku usaha korporasi,” ucap Sri Mulyani.

Skema penjaminan kredit modal kerja diatur melalui Peraturan Menteri Keuangan Nomor 98 Tahun 2020. Dengan skema ini, perbankan dapat menyalurkan kredit kepada pelaku usaha korporasi yang membutuhkan karena tingkat risiko kredit telah dijamin dengan skema penjaminan ini.

Dalam rangka turut mendukung kinerja perbankan sekaligus mendorong intermediasi, pemerintah juga telah melakukan penempatan dana di perbankan. Penempatan ini memberikan efek berganda terhadap penyaluran kredit hingga Rp 458,22 triliun kepada 5,49 juta debitor per 17 Desember 2021.

Berdasarkan data KSSK, penyaluran kredit perbankan hingga akhir 2021 mampu tumbuh 5,24 persen dibandingkan posisi pada akhir 2020. Pertumbuhan penyaluran kredit terjadi merata pada tiap-tiap jenis, seperti kredit modal kerja (6,32 persen), kredit konsumsi (4,67 persen), dan kredit investasi (4,01 persen).

”Kenaikan penyaluran kredit membantu proses pemulihan ekonomi domestik karena akan sejalan dengan pertumbuhan konsumsi masyarakat dan industri. Pertumbuhan ekonomi 2021 diyakini dapat mencapai 4 persen sejalan dengan adanya berbagai indikator pemulihan,” ujar Sri Mulyani.

KSSK adalah komite yang terdiri dari Kementerian Keuangan, Bank Indonesia (BI), Otoritas Jasa Keuangan (OJK), dan Lembaga Penjamin Simpanan (LPS). Komite ini berfungsi untuk terus melakukan bauran kebijakan dalam ranahnya masing-masing untuk mendorong pemulihan ekonomi nasional.

Tingkatkan pencadangan

Dalam kesempatan yang sama, Ketua Dewan Komisioner OJK Wimboh Santoso mengatakan, untuk memastikan fungsi intermediasi tetap optimal, OJK mendorong industri perbankan melanjutkan pembentukan pencadangan. Hal ini diyakini dapat menyeimbangkan neraca keuangan industri perbankan di kala kebijakan restrukturisasi dicabut pada Maret 2023.

”Kami mengupayakan agar perbankan semakin memperbesar porsi CKPN (cadangan kerugian penurunan nilai). Restrukturisasi kredit ini akan jadi pekerjaan rumah agar tidak menimbulkan masalah saat aturan (restrukturiasi) dinormalkan,” kata Wimboh.

DIMAS WARADITYA NUGRAHA

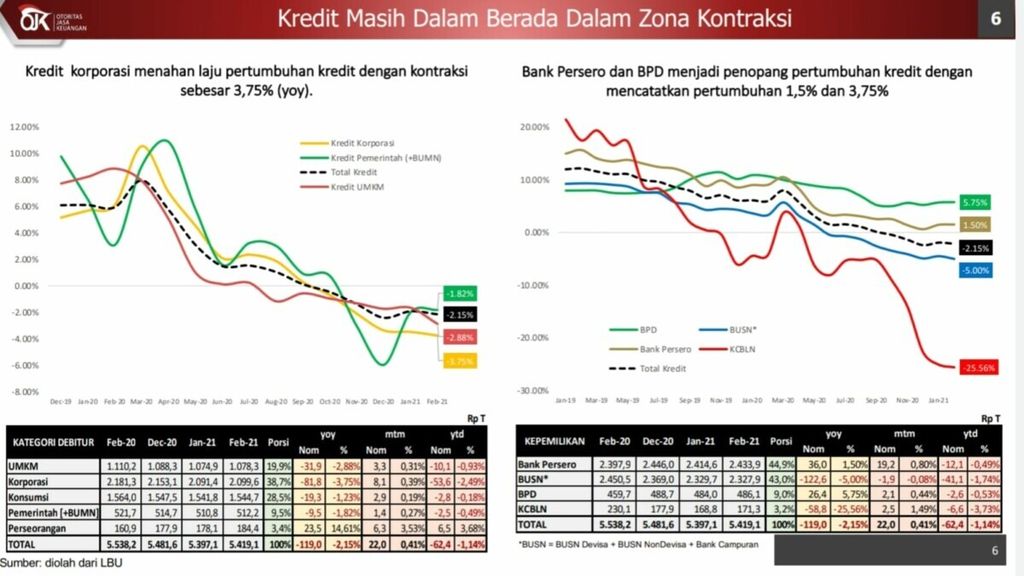

Grafik pergerakan kontraksi penyaluran kredit perbankan

Hingga Desember 2021, OJK mencatat outstanding kredit restrukturisasi Covid-19 mencapai Rp 663,49 triliun dengan jumlah 4,04 juta debitor. Sementara dari nilai restrukturisasi tersebut, CKPN terkait Covid-19 yang sudah dibentuk perbankan baru mencapai 16 persen dengan nilai nominal Rp 106,2 triliun.

Untuk menopang fungsi intermediasi perbankan, lanjut Wimboh, pasar modal juga akan terus menjaga stabilitas ketahanan pasar dan meningkatkan perannya sebagai alternatif sumber pendanaan masyarakat.

Insentif makroprudensial

Gubernur BI Perry Warjiyo memastikan kebijakan makroprudensial akomodatif akan terus dilanjutkan pada 2022 untuk memperkuat dan mendorong penyaluran kredit pembiayaan. Salah satu cara yang dilakukan adalah memberikan insentif kepada perbankan yang menjalankan fungsi intermediasinya.

”Insentif akan disediakan bagi perbankan yang menyalurkan kredit kepada sektor-sektor prioritas dan pembiayaan inklusif. Kemudian, insentif juga akan diberikan bagi bank yang memenuhi target rasio pembiayaan inklusif makroprudensial,” ujarnya.

Rasio pembiayaan inklusif makroprudensial (RPIM) berupa pengurangan kewajiban giro wajib minimum harian sampai dengan 100 basis poin yang mulai berlaku 1 Maret 2022. Selain itu, BI akan melanjutkan kebijakan makroprudensial akomodatif dengan mempertahankan rasio countercyclical capital buffer sebesar 0 persen serta rasio intermediasi makroprudensial (RIN) pada kisaran 84-94 persen dengan parameter disinsentif batas bawah 84 persen sejak 1 Januari 2022.

”Kebijakan makroprudensial akomodatif akan diperkuat untuk mendorong pertumbuhan kredit kepada sektor prioritas dan pembiayaan inklusif dalam rangka mendorong pemulihan pertumbuhan ekonomi dengan tetap menjaga stabilitas sistem keuangan,” kata Perry.