Dominasi BI di pasar SBN tahun ini kemungkinan besar akan mengubah strategi perbankan dalam menempatkan likuiditasnya.

Oleh

M Fajar Marta

·4 menit baca

Kesepakatan burden sharing pemerintah dan Bank Indonesia yang tertuang dalam Surat Keputusan Bersama (SKB) Menteri Keuangan dan Gubernur Bank Indonesia (BI) jilid III jelas akan mengurangi beban fiskal pemerintah yang amat berat selama pandemi Covid-19.

Berdasarkan SKB III yang berlaku sejak 23 Agustus 2021 hingga 31 Desember 2022 tersebut, BI akan membeli secara langsung (private placement) surat utang negara (Surat Berharga Negara/SBN) yang diterbitkan pemerintah untuk mendanai program vaksinasi dan penanganan kesehatan dalam rangka penanggulangan pandemi Covid-19. Adapun besarannya yakni Rp 215 triliun pada 2021 dan Rp 224 triliun pada 2022.

Sebagai wujud burden sharing, BI akan menanggung seluruh biaya bunga SBN tersebut dengan limit maksimum Rp 58 triliun pada tahun 2021 dan Rp 40 triliun pada tahun 2022, sesuai kemampuan keuangan BI.

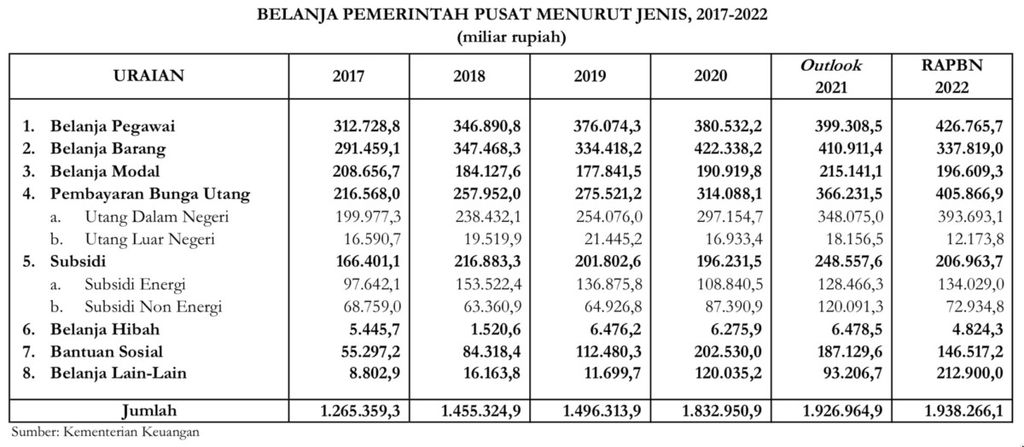

Dalam proyeksi awal APBN 2021, beban bunga utang mencapai Rp 373,3 triliun. Dengan adanya kontribusi BI, proyeksi beban bunga utang dalam APBN 2021 turun menjadi Rp 366,23 triliun.

Pada tahun 2020, BI juga memberikan kontribusi yang tertuang dalam SKB I dan SKB II. Berkat adanya burden sharing, total beban bunga utang yang bisa dihemat pemerintah selama tahun 2020 dan 2021 mencapai Rp 30,2 triliun.

Adapun pada tahun 2022, tanpa adanya burden sharing sejak 2020, beban bunga utang diproyeksikan mencapai Rp 435 triliun. Berkat kontribusi BI, proyeksi pembayaran beban bunga utang dalam RAPBN 2022 bisa diturunkan menjadi 405,9 triliun.

Penghematan pembayaran beban bunga utang tersebut tentu akan mengurangi tekanan fiskal yang relatif berat selama pandemi. Belanja yang melonjak untuk penanganan pandemi sementara pendapatan menurun seiring lesunya perekonomian membuat defisit anggaran membengkak selama periode 2020 – 2022.

Pembeli utama

Namun, kesepakatan tersebut sebenarnya juga memberikan implikasi lain, yakni menempatkan Bank Indonesia sebagai pembeli utama SBN.

Sebelum adanya SKB III, tahun ini BI biasanya membeli SBN dengan posisi sebagai noncompetitive bidder di pasar perdana, yang berarti BI hanya akan membeli jika pasar tak mampu menyerap SBN yang ditargetkan pemerintah dalam setiap lelang.

Per 20 Agustus 2021, total SBN yang telah dibeli dari mekanisme tersebut mencapai Rp 136 triliun. Berdasarkan SKB III, BI diminta membeli tambahan SBN secara langsung sebesar Rp 215 triliun hingga akhir tahun ini. Dengan demikian total SBN yang dibeli BI hingga akhir 2021 diproyeksikan sekurangnya mencapai Rp 351 triliun.

Tak pelak, ini akan menempatkan BI sebagai pemborong utama SBN tahun 2021. Tahun 2020, pemborong utama SBN adalah perbankan. Melimpahnya likuiditas di tengah minimnya penyaluran kredit sepanjang tahun lalu membuat perbankan ramai-ramai membeli SBN dan menjadikannya sebagai sumber pendapatan bunga bagi perbankan.

Dominasi BI di pasar SBN tahun ini kemungkinan besar akan mengubah strategi perbankan dalam menempatkan likuiditasnya. Karena porsi SBN yang dijual secara langsung ke BI cukup besar, maka otomatis porsi SBN yang akan dilepas ke pasar keuangan akan berkurang signifikan. Ini berarti pasokan SBN ke pasar keuangan hingga akhir tahun akan menjadi lebih terbatas dibandingkan tahun sebelumnya.

KOMPAS/AGUS SUSANTO

Rumah subsidi dengan pembiayaan KPR syariah yang tengah dibangun di Desa Sarimukti, Cibitung, Kabupaten Bekasi, Jawa Barat, Kamis (5/11/2020).

Dampaknya, perbankan tak lagi leluasa memborong SBN seperti tahun lalu. Karena pasokannya terbatas, perbankan akan berkompetisi dengan institusi keuangan lain, seperti reksa dana, asuransi, dana pensiun, juga investor asing dan individu untuk mendapatkan SBN. Kondisi ini pada akhirnya akan mendorong perbankan lebih banyak menggunakan likuiditasnya untuk penyaluran kredit.

Kebetulan pada tahun ini, secara umum perekonomian sudah lebih baik dibandingkan tahun lalu, salah satunya ditandai dengan pertumbuhan ekonomi yang sudah kembali positif pada triwulan II-2021. Seiring itu, permintaan kredit pun mulai meningkat. Setelah 8 bulan berturut-turut terkontraksi, pertumbuhan kredit tahunan (year on year/yoy) pada Juni 2021 kembali memasuki tren positif sebesar 0,6 persen dan dilanjutkan Juli 2021 sebesar 0,5 persen. Ke depan, seiring kian pulihnya perekonomian, laju pertumbuhan kredit perbankan diyakini akan semakin cepat.

Karena pasokannya terbatas, perbankan akan berkompetisi dengan institusi keuangan lain, seperti reksa dana, asuransi, dana pensiun, juga investor asing dan individu untuk mendapatkan SBN.

Dengan BI menjadi pemborong SBN, apa implikasi berikutnya? Berbeda dengan pembelian oleh perbankan atau institusi lain, pembelian SBN oleh BI secara langsung memiliki dampak moneter, yakni meningkatnya uang beredar di masyarakat. Semakin banyak BI membeli SBN, semakin banyak pula uang yang beredar. Ini karena setiap BI membeli SBN di pasar perdana maka setiap itu pula terjadi proses penciptaan uang.

Meningkatnya uang beredar pada gilirannya akan mendorong inflasi, yang apabila tidak terkendali akan menjadi bumerang bagi perekonomian. Dalam kondisi ekonomi yang belum pulih seperti sekarang, dampak terhadap inflasi mungkin belum akan terasa. Namun, saat ekonomi telah pulih, ekses likuiditas harus ditarik kembali agar tak berdampak buruk bagi perekonomian.