Total pelunasan kredit yang dilakukan korporasi ternyata masih lebih besar dibandingkan dengan ”new loan” yang disalurkan untuk UMKM. Inilah yang membuat posisi kredit akhirnya terkontraksi.

Oleh

M Fajar Marta

·4 menit baca

Pada akhir 2020, yang merupakan tahun pandemi Covid-19, posisi kredit industri perbankan sebesar Rp 5.481,6 triliun terkontraksi 2,41 persen dibandingkan dengan akhir tahun 2019 yang sebesar Rp 5.616,9 triliun. Inilah untuk pertama kali sejak krisis ekonomi tahun 1998, pertumbuhan kredit secara tahunan (year on year) tercatat minus.

Pada akhir semester I-2021, tahun yang juga masih diliputi pandemi, posisi kredit sebesar Rp 5.581,9 triliun, tumbuh 0,59 persen dibandingkan dengan periode sama tahun sebelumnya. Pertumbuhannya memang sudah positif, tetapi angkanya masih sangat kecil dibandingkan dengan pertumbuhan kredit sebelum pandemi Covid-19 yang rata-rata di atas 5 persen.

Mengapa pertumbuhan kredit selama pandemi turun drastis? apakah permintaan kredit memang sangat minim selama pandemi? Atau apakah perbankan terlalu mengerem kreditnya selama pandemi?

Untuk menjawabnya, perlu dilihat faktor-faktor yang memengaruhinya posisi kredit. Bisa dikatakan, posisi kredit merupakan saldo dari total pinjaman yang disalurkan perbankan. Posisi kredit dipengaruhi oleh kredit baru (new loan) yang dikucurkan bank dan pelunasan kredit oleh debitor.

Bila jumlah kredit baru lebih banyak ketimbang pelunasan kredit selama periode tertentu, posisi kredit akan tumbuh positif pada akhir periode bersangkutan. Sebaliknya, jika pelunasan lebih besar dibandingkan dengan kredit baru, posisi kredit akan terkontraksi atau tumbuh negatif

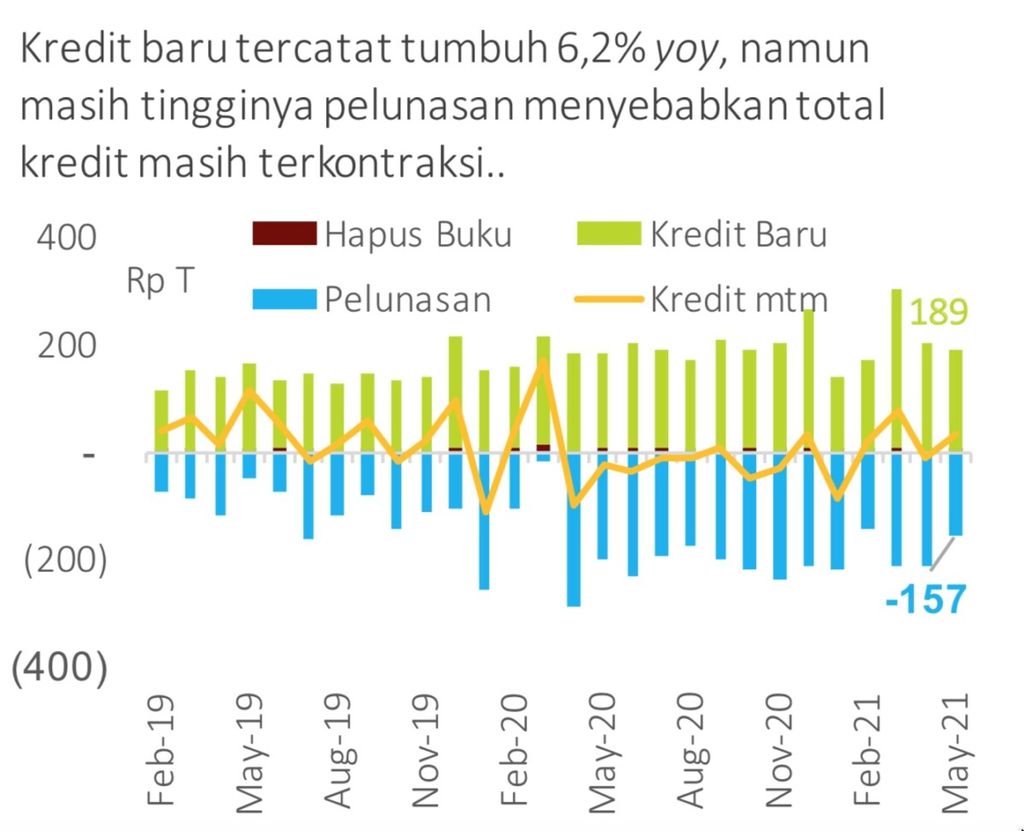

Berdasarkan data OJK, kredit baru (new loan) yang disalurkan sepanjang 2020 mencapai Rp 2.262,6 triliun atau rata-rata Rp 188,6 triliun per bulan. Ternyata jumlah ini lebih besar dibandingkan dengan rata-rata tahun 2019 yang sebesar Rp 143,7 triliun per bulan. Padahal, tahun 2019, pandemi Covid-19 belum melanda Indonesia.

Bahkan, selama periode Januari-Mei 2021 yang juga masih diliputi pandemi, new loan makin besar, rata-rata mencapai Rp 198,1 triliun per bulan.

OTORITAS JASA KEUANGAN

Kredit baru dan pelunasan kredit

Data tersebut menunjukkan, permintaan kredit selama pandemi ternyata masih tinggi. Perbankan pun tak menahan keran kreditnya, terindikasi dari new loan yang justru makin deras mengalir selama pandemi.

Pertanyaannya, mengapa permintaan kredit masih tinggi selama pandemi? Bukankah sektor usaha banyak yang kolaps akibat anjloknya penjualan selama pandemi? Bukankah banyak pabrik yang menurunkan kapasitas produksinya selama pandemi? Di saat ekonomi terkontraksi seperti saat ini, tentu perusahaan tidak memerlukan kredit. Sebab, kredit biasanya dibutuhkan untuk mengembangkan usaha.

Pertanyaannya, mengapa permintaan kredit masih tinggi selama pandemi? Bukankah sektor usaha banyak yang kolaps akibat anjloknya penjualan selama pandemi?

Secara agregat, krisis memang menyebabkan kontraksi ekonomi, termasuk krisis ekonomi saat ini yang diakibatkan pandemi Covid-19. Namun, seperti krisis-krisis terdahulu, sebenarnya tidak semua usaha menderita. Biasanya, pihak yang terpukul paling dalam oleh krisis adalah korporasi-korporasi besar yang karena ukurannya tidak bisa bergerak lincah dan beradaptasi pada perubahan-perubahan yang terjadi selama krisis.

Adapun usaha-usaha yang lebih kecil, yang biasa disebut sebagai usaha mikro, kecil, dan menengah (UMKM) tetap menggeliat karena lebih mudah beradaptasi terhadap perubahan. Teknologi digital yang terus berkembang selama krisis makin memudahkan UMKM dalam mencari pasar, termasuk mengisi pasar yang ditinggalkan korporasi-korporasi besar yang kolaps. Di sisi lain, pemerintah juga menggelontorkan banyak insentif kepada UMKM selama pandemi, seperti subsidi bunga, bantuan modal untuk ultra mikro, dan penambahan plafon kredit usaha rakyat.

KEMENTERIAN KEUANGAN

Bantuan UMKM Tahun 2020

Jadi, selama pandemi, korporasi-korporasi besar memang tidak membutuhkan kredit karena usaha mereka tengah terpuruk. Namun, UMKM justru sangat membutuhkan kredit karena usaha mereka tetap tumbuh selama pandemi. Inilah yang membuat penyaluran new loan masih tetap tinggi selama krisis.

Karena kredit lebih banyak mengalir ke sektor UMKM selama pandemi, porsi kredit UMKM terhadap total kredit pun membesar. Sebaliknya, rasio kredit korporasi menyusut.

Posisi kredit korporasi makin anjlok karena banyak perusahaan yang buru-buru melunasi kreditnya selama pandemi. Alasannya, dalam kondisi sulit, mereka tak ingin masih terbebani bunga kredit yang relatif tinggi.

Posisi kredit korporasi makin anjlok karena banyak perusahaan yang buru-buru melunasi kreditnya selama pandemi. Alasannya, dalam kondisi sulit, mereka tak ingin masih terbebani bunga kredit yang relatif tinggi.

Data OJK menunjukkan tingginya pelunasan kredit selama pandemi. Sepanjang 2020, total pelunasan kredit mencapai Rp 2.340,9 triliun atau rata-rata sebesar Rp 195,1 triliun per bulan. Angka tersebut hampir dua kali lipat dibandingkan rata-rata tahun 2019 yang hanya Rp 102,3 triliun per bulan.

Selama periode Januari-Mei 2021, pelunasan kredit juga masih tinggi, rata-rata Rp 189 triliun per bulan.

KOMPAS/JUMARTO YULIANUS

Pengunjung melihat produk kain sasirangan dalam kegiatan Sharia Fair melalui pameran UMKM dan Pondok Pesantren di Atrium Duta Mall, Banjarmasin, Kalimantan Selatan, Jumat (23/7/2021).

Sebagian besar korporasi yang masuk daftar debitor terbesar bank melakukan pelunasan kredit lebih cepat dari jatuh temponya sehingga baki debet mereka di bank turun signifikan. Sebagai contoh, total kredit 10 grup debitor terbesar per akhir Maret 2020, saat pandemi belum terjadi, mencapai Rp 482,6 triliun. Namun, pada akhir 2020, total kredit mereka susut Rp 62 triliun menjadi Rp 420,6 triliun.

Sepanjang tahun 2020, total pelunasan kredit yang dilakukan korporasi ternyata masih lebih besar dibandingkan dengan new loan yang disalurkan untuk UMKM. Inilah yang membuat posisi kredit akhirnya terkontraksi. Seiring pulihnya ekonomi dan membaiknya kinerja korporasi ke depan, pelunasan kredit diharapkan terus menurun sehingga posisi kredit bisa tumbuh lebih cepat.