Pelajaran dari Bom Waktu Pinjaman Pendidikan Tinggi di AS

Biaya pendidikan tinggi yang terjangkau membutuhkan komitmen negara untuk membuka akses masyarakat yang tidak mampu.

Pemulung melintas di depan mural yang menyuarakan pendidikan untuk rakyat miskin di Jalan Raden Inten, Jakarta, Sabtu (28/4). Beban biaya yang kian tinggi membuat pendidikan semakin sulit dijangkau rakyat miskin.

Pendidikan tinggi dipandang sebagai jalan terbaik bagi masyarakat untuk memperbaiki nasib. Sayangnya, tingginya kenaikan biaya pendidikan membuat sebagian dari yang tak beruntung harus rela mengambil pinjaman dengan bunga mencekik.

Apabila tak ada solusi lain yang ditawarkan pemerintah, pelajaran dari negara lain menunjukkan bahwa persoalan ini akan menjelma menjadi bom waktu yang justru membebani perekonomian negara.

Saat ini pendidikan tinggi masih dinilai sebagai jalan ideal untuk bersaing di pasar kerja. Hal ini tecermin dari perbandingan rerata upah yang diterima oleh pekerja lulusan perguruan tinggi dan SMA.

Pada 2022 lalu, berdasar analisis Kompas terhadap data upah dari BPS, pekerja lulusan perguruan tinggi di Indonesia digaji sebesar Rp 5,2 juta per bulan. Sementara pekerja lulusan SMA diberikan upah rata-rata sebesar Rp 2,8 juta per bulan.

Tak heran, mengenyam pendidikan tinggi menjadi langkah yang diimpikan oleh sebagian besar masyarakat. Sayangnya, akses terhadap pendidikan tinggi di Indonesia justru kian hari makin sempit. Selain persaingan untuk masuk ke perguruan tinggi, biaya yang harus dikeluarkan untuk masuk hingga menyelesaikan bangku perkuliahan juga melonjak.

Sejumlah mahasiswa Institut Teknologi Bandung berdemonstrasi di depan Rektorat ITB, Jalan Sulanjana, Kota Bandung, Jawa Barat, Senin (29/1/2024). Mereka menuntut kemudahan dalam membayar Uang Kuliah Tunggal tanpa harus melibatkan pinjaman daring berbunga tinggi.

Sebagai solusi, alih-alih meringankan biaya perkuliahan, perguruan tinggi negeri (PTN) ataupun swasta (PTS) justru bekerja sama dengan pinjaman daring. Kerja sama ini memberikan fasilitas pinjaman agar mahasiswa bisa mencicil biaya kuliah dengan waktu bulanan, tetapi dengan tambahan bunga sebesar 0-2 persen.

Alhasil, para mahasiswa yang ingin mengubah nasib keluarganya tetapi terkendala biaya mau tak mau harus mengambil opsi pinjaman dengan bunga mencekik.

Logika di balik skema pinjaman ini adalah nantinya investasi pendidikan tinggi akan memberikan imbal balik yang besar ketika para mahasiswa bisa mendapat gaji tinggi setelah lulus dan bekerja. Maka, biaya pendidikan tinggi yang semakin mahal dan adanya solusi pinjaman seharusnya menjadi hal yang ”lumrah”. Sayangnya, kenyataan di lapangan menunjukkan hal yang sebaliknya.

Nyatanya, biaya pendidikan dan kenaikan upah pekerja di Indonesia tak berjalan beriringan. Berdasarkan laporan jurnalisme data Kompas tahun 2023, kenaikan gaji di Indonesia tidak dapat mengimbangi biaya pendidikan tinggi yang makin meroket seiring berjalannya waktu.

Artinya, pendidikan tinggi yang diharap bisa memutus kemiskinan generasional bisa jadi hanya angan belaka ketika nantinya anak dari para sarjana masih tak mampu untuk mengenyam pendidikan tinggi di kemudian hari.

Baca juga: ITB Klaim Tak Jadikan Pinjaman Daring Opsi Utama Bayar Tunggakan UKT

Fenomena di AS

Persoalan biaya perkuliahan tinggi sejatinya tak hanya dialami warga Indonesia. Salah satu negara yang mengalami problem serupa adalah AS. Bahkan, bisa dibilang tren kolaborasi perguruan tinggi dengan lembaga keuangan di Indonesia untuk memberi pinjaman kepada mahasiswa cukup mirip dengan yang terjadi di negara tersebut.

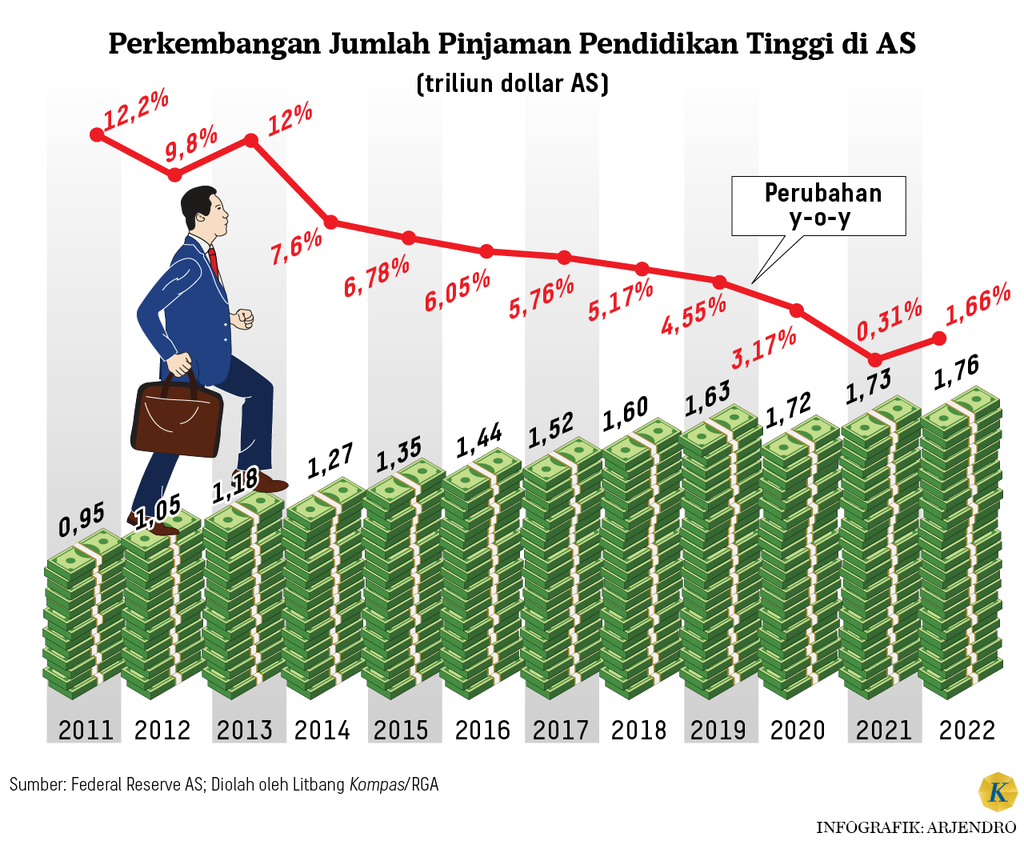

Di AS, perkembangan nilai pinjaman telah mencapai titik yang mengkhawatirkan. Sejak 2006, nilai pinjaman yang diberikan kepada para mahasiswa di AS meroket dari 500 miliar dollar AS menjadi 1,7 triliun dollar AS. Artinya, dalam sekitar satu setengah dekade, nilainya mengalami peningkatan lebih dari tiga kali lipat.

Pinjaman pendidikan tinggi pun menjelma menjadi salah satu jenis pinjaman dengan jumlah penyaluran tertinggi di AS. Besaran pinjaman yang disalurkan lebih tinggi dari pinjaman kendaraan yang berada di bawah 1,5 triliun dollar AS dan pinjaman kredit konsumen (kartu kredit) yang nilainya berkisar di angka 1 triliun dollar AS.

Sejauh ini, hanya pinjaman pemilikan rumah (mortgage) yang bisa mengimbangi nilai pinjaman pendidikan tinggi di negara tersebut.

Rasionalisasi dari pinjaman pendidikan tinggi ini pun mirip dengan yang terjadi di Indonesia. Ada anggapan bahwa pendidikan tinggi merupakan investasi karena pekerja lulusan sarjana digaji 1,8 kali lebih besar dibandingkan dengan lulusan sekolah menengah.

Bahkan, pekerja dengan titel master dan doktor mendapat pendapatan hingga lebih dari dua kali lipat dibandingkan dengan lulusan SMA. Maka, harapannya para pengambil pinjaman ini bisa dengan mudah membayar cicilan ketika sudah masuk ke dunia kerja.

Baca juga: Orangtua Indonesia Makin Sulit Biayai Kuliah Anak

Perlebar ketimpangan

Sayangnya, kenyataan tak seindah harapan. Nyatanya, tak semua merasakan lompatan pendapatan seperti yang diinginkan. Data dari ekonom The Fed menunjukkan, ada ketimpangan pendapatan yang dihasilkan oleh para sarjana berdasarkan golongan masyarakat.

Kelompok masyarakat minoritas, seperti kelompok Afro-Amerika dan hispanik, misalnya, cenderung mendapat pendapatan yang lebih rendah dibandingkan dengan warga kulit putih. Tak hanya itu, karena jumlah dan besaran bunga pinjaman disesuaikan dengan profil risiko, kelompok minoritas justru mendapatkan bunga yang relatif lebih tinggi dibandingkan dengan warga mayoritas.

Beban warga minoritas dalam hal pinjaman pendidikan tinggi pun lebih berat. Tak heran bahwa kelompok ras minoritas lebih rentan mengalami kebangkrutan. Data dari PEW Research pada 2021 menunjukkan, warga kulit hitam menyumbang 50 persen dari seluruh peminjam yang tak mampu membayar hutang pinjaman (default).

Persentase kelompok hispanik juga tak kalah besar. Sekitar 40 persen dari para peminjam yang tak sanggup membayar hutang pendidikan tinggi merupakan warga dari kelompok tersebut. Sementara itu, persentase kelompok warga kulit putih yang akhirnya gagal bayar relatif lebih rendah, di kisaran 29 persen.

Tren ini menunjukkan bahwa jarak kesejahteraan antara kelompok mayoritas dan minoritas justru makin senjang dengan adanya skema pinjaman pendidikan tinggi. Padahal, sejatinya pinjaman pendidikan tinggi diharapkan bisa membantu untuk warga yang kurang mampu bisa mengenyam pendidikan tinggi hingga kemudian dapat membantu memperbaiki nasib dan orang-orang di sekitarnya.

Selain itu, dalam konteks perekonomian yang lebih besar, beban dari pinjaman pendidikan tinggi yang dirasa berat juga melemahkan daya beli. Dengan daya beli yang tertahan, konsumsi yang menggerakkan ekonomi juga akan terhambat. Maka, dalam jangka waktu yang panjang, dampak dari beban ini pun akan terasa pada pertumbuhan.

Tak ayal, pengalaman dari AS ini bisa menjadi gambaran dari skema pindar yang kini marak diterapkan oleh perguruan tinggi. Mirip, kelompok yang akan paling merasakan dampaknya juga merupakan kelompok dari rumah tangga menengah bawah, yang justru paling membutuhkan penambahan kompetensi dari pendidikan tinggi agar bisa bersaing di pasar kerja.

Tanpa adanya opsi lain, yang tak bersifat tambal sulam, persoalan yang sama besar kemungkinan akan terjadi di Indonesia. Tentunya, selain mengandalkan bantuan dari pihak swasta, solusi dari permasalahan ini juga sangat membutuhkan komitmen pemerintah untuk mau berinvestasi lebih dalam penyelenggaraan pendidikan tinggi di Indonesia. (LITBANG KOMPAS)

Baca juga: Semakin Awal Mempersiapkan Biaya Kuliah, Semakin Ringan Bebannya