Literasi keuangan masih menjadi persoalan di banyak negara, termasuk Indonesia. Rendahnya literasi keuangan berpotensi menimbulkan kerugian berbiaya mahal di kemudian hari.

Oleh

Gianie

·4 menit baca

KOMPAS/P RADITYA MAHENDRA YASA

Salah satu peserta memindai saat melakukan registrasi pembukaan akun saham saat mereka belajar mengenal pasar modal di Fakultas Ekonomi Universitas Negeri Semarang, Jawa Tengah, Senin (21/11/2022). Edukasi pasar modal ini diberikan bagi mahasiswa untuk menambah pengetahuan mereka tentang pengelolaan keuangan dan investasi.

Perkembangan industri jasa keuangan yang kian pesat di Tanah Air belum dibarengi dengan literasi keuangan masyarakat yang memadai. Indeks literasi keuangan masyarakat Indonesia tergolong masih rendah.

Dengan pesatnya inovasi layanan keuangan digital, masyarakat justru rentan menjadi korban penipuan dan tindak kriminal terkait teknologi finansial.

Pembunuhan seorang mahasiswa Universitas Indonesia oleh seniornya yang dilatarbelakangi kasus merugi dalam investasi kripto dan terjerat utang pinjaman daring (online) cukup mengentak masyarakat dan dunia pendidikan. Kasus ini merupakan dampak dari rendahnya literasi keuangan yang berujung pada tindak kriminalitas.

Kalangan berpendidikan tinggi yang diharapkan lebih melek soal keuangan ternyata tidak sesuai perkiraan. Sebelumnya, terdapat kasus sejumlah mahasiswa IPB University yang terjebak dalam transaksi penipuan oleh sebuah platform pinjaman daring. Mereka tergiur mengikuti pinjaman daring karena melalui pihak ketiga dijanjikan imbal hasil yang cukup besar.

Mesti diakui, perkembangan industri keuangan kini menjadi bagian yang tak terpisahkan dalam keseharian masyarakat. Sekarang membuka tabungan, mentransfer dana, mengajukan pinjaman, atau transaksi lainnya dapat dilakukan dari genggaman lewat aplikasi teknologi finansial yang tersedia.

Namun, informasi yang asimetris dan rendahnya pemahaman mengenai produk layanan keuangan membuka celah terjadinya kegagalan yang berulang, bahkan kejahatan.

Laporan Otoritas Jasa Keuangan melalui survei yang dilakukan setiap tiga tahun memotret tingkat literasi keuangan masyarakat Indonesia.

Sejak dilakukan pengukuran pertama kali pada tahun 2013, tingkat literasi keuangan masyarakat sebenarnya terus meningkat. Hal itu menunjukkan terdapat peningkatan jumlah orang yang melek keuangan (well literate) dari tahun ke tahun.

Indeks literasi keuangan tahun 2013 tercatat masih rendah, yakni di tingkat 21,84 persen. Selanjutnya pada tahun 2016 indeks tersebut naik menjadi 29,7 persen. Lalu naik lagi pada tahun 2019 menjadi 38,03 persen dan pada tahun 2022 menjadi 49,68 persen.

Indeks literasi keuangan sebesar 49,68 persen berarti dari 100 orang penduduk terdapat 49-50 orang yang well literate.

Well literate merupakan kondisi di mana seseorang memiliki pengetahuan dan keyakinan tentang lembaga jasa keuangan serta produk dan jasa keuangan, termasuk fitur, manfaat dan risiko, hak dan kewajiban terkait produk dan layanan jasa keuangan, serta memiliki keterampilan, sikap, dan perilaku yang benar dalam menggunakan produk dan layanan jasa keuangan.

KOMPAS/TOTOK WIJAYANTO

Pelajar mendengarkan penjelasan dari petugas stan OJK tentang literasi dan inklusi keuangan di sela-sela acara final Indonesia Sharia Financial Olymiad 2023 di Jakarta, Senin (22/5/2023). Lomba bagi pelajar dan mahasiswa ini diadakan OJK ini untuk meningkatkan literasi dan inklusi keuangan syariah serta pendalaman pasar keuangan bagi masyarakat.

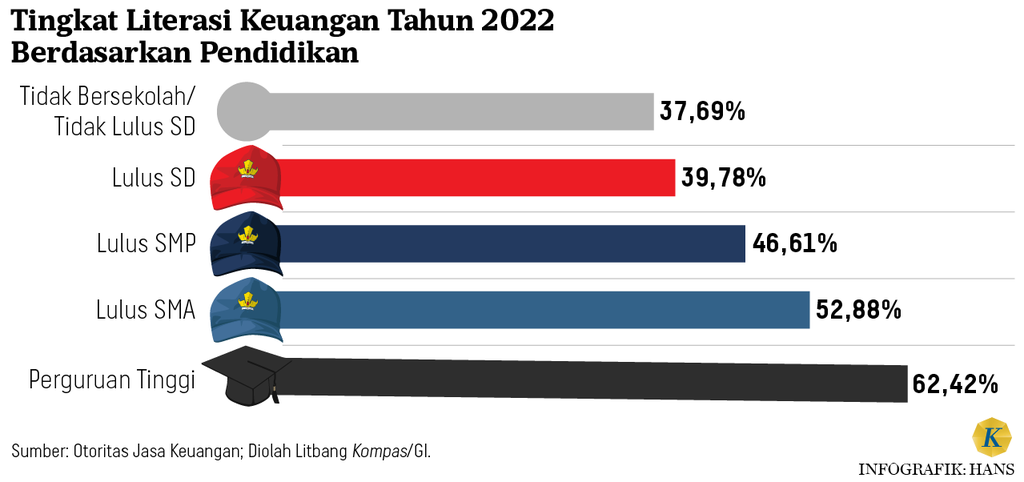

Dilihat berdasarkan tingkat pendidikan, semakin tinggi pendidikan yang dimiliki, semakin tinggi pula tingkat literasi keuangan. Lulusan SMA memiliki tingkat literasi keuangan yang cukup baik, yaitu 52,88 persen. Artinya, sudah lebih dari 50 orang dari 100 penduduk yang well literate.

Lulusan perguruan tinggi tingkat literasi keuangannya lebih tinggi lagi, yaitu mencapai 62,42 persen. Hal ini bisa dipahami karena kalangan ini lebih banyak dan mudah terpapar informasi, baik yang dicari sendiri maupun tidak, mengenai hal-hal baru, termasuk terkait produk baru layanan keuangan.

Sementara pada lulusan SMP ke bawah, tingkat literasi keuangannya di bawah 50 persen. Kondisi ini menunjukkan adanya ketimpangan pengetahuan, pemahaman, dan perilaku dalam layanan keuangan karena perbedaan akses pendidikan.

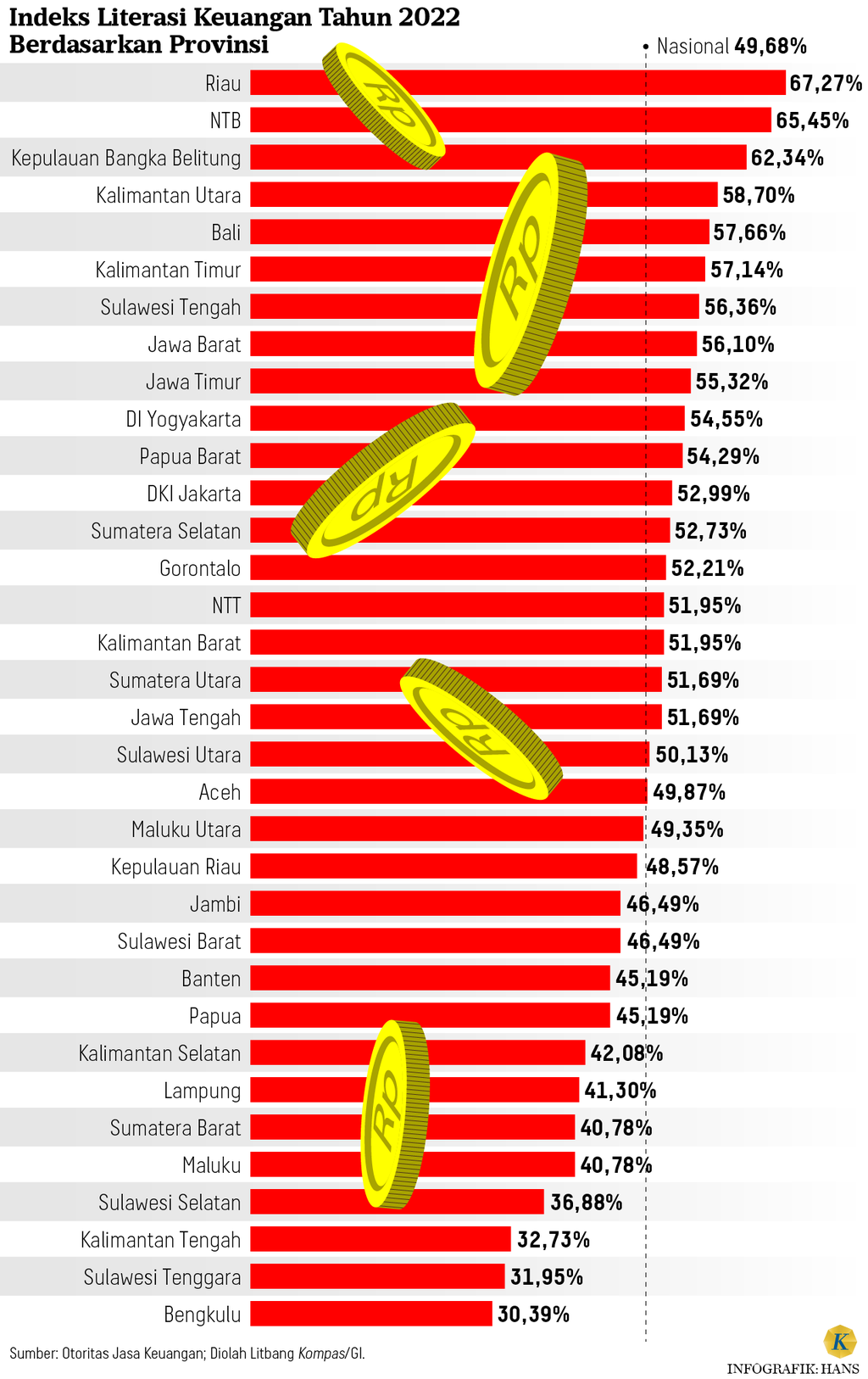

Selain karena perbedaan tingkat pendidikan, ketimpangan literasi keuangan juga terjadi antarwilayah. Jika dilihat per provinsi, sebanyak 41 persen wilayah Indonesia (14 provinsi) masih memiliki tingkat literasi keuangan di bawah rata-rata nasional. Selebihnya sudah di atas rata-rata nasional dengan indeks tertinggi di angka 67,27 persen.

Terdapat tiga provinsi yang indeks literasi keuangannya di atas 60 persen, yaitu Riau (67,27 persen), NTB (65,45 persen), dan Kepulauan Bangka Belitung (62,34 persen). Hal ini berarti dari 100 penduduk di setiap provinsi itu, yang belum well literate kurang dari 40 orang.

Mengacu pada definisi OJK, literasi keuangan merupakan pengetahuan, keterampilan, dan keyakinan yang memengaruhi sikap dan perilaku untuk meningkatkan kualitas pengambilan keputusan dan pengelolaan keuangan dalam rangka mencapai kesejahteraan.

Alih-alih dapat meningkatkan kesejahteraan, literasi keuangan yang rendah berpotensi menurunkan kualitas hidup akibat lilitan masalah.

Literasi keuangan menjadi keterampilan yang penting yang harus dimiliki individu untuk membuat dan mengelola keputusan keuangan yang baik, mulai dari soal pilihan menabung, investasi, mengajukan pinjaman, dan lainnya. Tidak hanya perencanaan keuangan untuk jangka pendek, tetapi juga jangka panjang, seperti mempersiapkan pensiun atau masa tua.

Masyarakat yang melek soal keuangan akan lebih mudah memahami hal-hal yang terkait industri jasa keuangan dan memiliki informasi yang cukup untuk menentukan produk dan layanan jasa keuangan yang sesuai dengan kebutuhan dan kemampuannya. Informasi tersebut berguna dalam upaya untuk meningkatkan kesejahteraan.

Namun, literasi keuangan masih menjadi persoalan di banyak negara, tidak saja Indonesia. Dari laporan S&P Global Financial Literacy Survey (2014), tingkat literasi keuangan berbeda karena beberapa faktor, seperti tingkat pendapatan negara, kelompok jender, tingkat pendidikan, bahkan usia.

Negara-negara berpendapatan rendah cenderung memiliki tingkat literasi keuangan yang lebih rendah dibandingkan dengan negara-negara yang berpendapatan tinggi atau negara maju.

Tingkat literasi yang rendah juga ditemukan pada kelompok perempuan dan kalangan yang berpendidikan rendah. Kelompok usia muda (di bawah 35 tahun) dan kalangan lansia (di atas 65 tahun) juga memiliki tingkat literasi keuangan yang rendah.

Pergulatan untuk meningkatkan literasi keuangan dan mengurangi ketimpangan karena berbagai faktor masih akan meniti jalan panjang. Diperlukan upaya berkelanjutan untuk mendorong peningkatan literasi keuangan, terutama di kelompok perempuan, kalangan berpendapatan dan pendidikan rendah.

Hal itu untuk mencegah ketidaktahuan ataupun ketidakpedulian terhadap perkembangan produk dan jasa keuangan menimbulkan biaya mahal di kemudian hari. Biaya mahal karena kerugian materi dan imateriil yang mungkin terjadi. (LITBANG KOMPAS)