Kendati Naik, Literasi Keuangan Perlu Terus Didorong

Kendati terus naik, indeks literasi keuangan masyarakat Indonesia dinilai masih rendah. Sebagian masyarakat sekadar mengakses layanan jasa keuangan, tapi belum paham sepenuhnya cara kerja, risiko, maupun produk lainnya.

Oleh

REBIYYAH SALASAH

·5 menit baca

KOMPAS/TOTOK WIJAYANTO

Anak-anak mengisi hari libur di Taman Mataram, Kebayoran Baru, Jakarta, untuk bermain sepatu roda sekaligus belajar tentang literasi keuangan, Sabtu (1/4). Di taman tersebut anak-anak dapat mengikuti permainan mencocokkan kartu mengenai asuransi dan tips pengelolaan uang.

JAKARTA, KOMPAS – Kendati meningkat dalam sembilan tahun terakhir, indeks literasi keuangan masyarakat Indonesia dinilai masih rendah. Masyarakat masih rentan tertipu produk keuangan ilegal. Untuk itu, pemerintah perlu lebih agresif mendorong literasi keuangan agar membuahkan hasil signifikan.

Berdasarkan hasil Survei Nasional Literasi dan Inklusi Keuangan (SNLIK) 2022 oleh Otoritas Jasa Keuangan (OJK) yang dirilis pada Sabtu (29/10/2022) di Jakarta, indeks literasi keuangan menyentuh angka 49,68 persen. Level literasi keuangan meningkat 27,88 persen poin dari 21,84 persen pada SNLIK pertama pada tahun 2013. Artinya, dalam sembilan tahun terakhir, pemahaman serta keterampilan masyarakat dalam pengelolaan keuangan meningkat.

Walakin, indeks literasi keuangan sebesar 49,68 persen masih tergolong rendah. Ini berarti masyarakat belum memahami dengan baik karakteristik berbagai produk dan layanan jasa keuangan yang ditawarkan oleh lembaga jasa keuangan. Risikonya, mereka rentan terbujuk rayuan jasa keuangan ilegal.

Dian Rahmawati (19), misalnya, tertipu investasi bodong berkedok arisan daring pada September 2022. Perempuan asal Magelang, Jawa Tengah ini mengatakan, dia tidak mendapat uang sesuai nominal yang dijanjikan dari arisan tersebut.

“Aku rugi sampai Rp 3 juta karena ada anggota yang enggak bayar pas giliran aku get dan uang cover zonk juga enggak dikembalikan. Anggota yang enggak bayar itu mengaku sebagai tetangga si owner (orang yang mengadakan arisan), pas kontaknya dicek ternyata pacarnya si owner sendiri,” kata Dian, dihubungi dari Jakarta, Minggu (30/10/2022).

Dian mengikuti “arisan menurun” dengan get atau jumlah yang didapatkan dari arisan sebesar Rp 4,5 juta. Berbeda dengan arisan konvensional, jumlah uang yang disetorkan setiap anggota berbeda-beda. Besar-kecilnya setoran tergantung pada waktu anggota tersebut mendapatkan giliran get. Jika anggota itu ingin mendapat giliran lebih awal, maka dia harus menyetor jumlah lebih banyak.

Dalam arisan ini, Dian memilih giliran dua terakhir karena menganggapnya lebih menguntungkan. Setiap bulan, dia menyetor Rp 435.000. Saat pertama kali daftar, dia menyetor uang dengan nominal yang sama untuk owner atau orang yang mengadakan arisan tersebut.

Selain itu, dia juga menyetor uang untuk cover zonk. Ini merupakan dana yang dikumpulkan untuk meminimalisasi anggota yang tidak bertanggung jawab. Dana yang terkumpul tersebut akan dikembalikan pada akhir kloter arisan.

Sejak mengikuti arisan tersebut pada Desember tahun lalu, Dian sebenarnya sempat mendapatkan cerita dari anggota lain yang merasa ada kejanggalan dengan arisan tersebut. Namun, Dian tetap melanjutkan arisan tersebut lantaran menganggap owner dapat dipercaya kendati tidak mengenal secara langsung. Selain itu, dia tergiur keuntungan yang besar dari arisan tersebut.

Keuntungan yang besar juga menjadi alasan mahasiswa semester satu ini tidak kapok dan masih mengikuti arisan daring di beberapa tempat lain. “Menurutku, kalau sudah pernah masuk arisan daring, pasti susah keluarnya. Soalnya dapat untung gede kalau owner-nya enggak nipu,” ujarnya.

Kasus penipuan seperti yang dialami Dian tersebut marak terjadi. Menurut data Satuan Tugas (Satgas) Waspada Investasi OJK, terdapat 17 laporan atau informasi investasi ilegal berkedok arisan pada 2021. Adapun sejak 2018 hingga 2022, kerugian nasabah akibat penipuan berkedok investasi mencapai Rp 16,7 triliun

Pentingnya edukasi

Dihubungi secara terpisah, Direktur Center of Economic and Law Studies (Celios) Bhima Yudhistira Adhinegara, mengatakan, kerentanan masyarakat tersebut sejalan dengan rapuhnya edukasi literasi keuangan di Indonesia. Sejauh ini, pendidikan literasi keuangan telah berjalan bahkan sejak usia sekolah dasar. Namun, aktivitas itu hanya terbatas pada ajakan untuk menabung di bank.

“Pengetahuan kita soal literasi keuangan selalu tentang bagaimana pentingnya memiliki rekening di perbankan. Padahal, edukasi ini juga seharusnya mencakup pengenalan investasi, asuransi, dan produk keuangan yang jenisnya semakin hari semakin kompleks,” kata Bhima, Minggu (30/10/2022).

Menurut dia, angka inklusi keuangan yang tinggi menunjukkan bahwa masyarakat sudah mengenal layanan keuangan, terutama perbankan. Namun, literasi yang rendah membuat masyarakat hanya mengetahui produk keuangan tertentu.

Berdasarkan hasil SNLIK 2022, indeks inklusi keuangan memang mencapai 85,10 persen. Selisih inklusi keuangan dan literasi keuangan mencapai 35,42 persen. Artinya, masyarakat hanya sekadar mengakses layanan jasa keuangan, tetapi belum memahami sepenuhnya cara kerja, risiko, maupun produk lain yang tersedia.

KOMPAS/WAWAN H PRABOWO

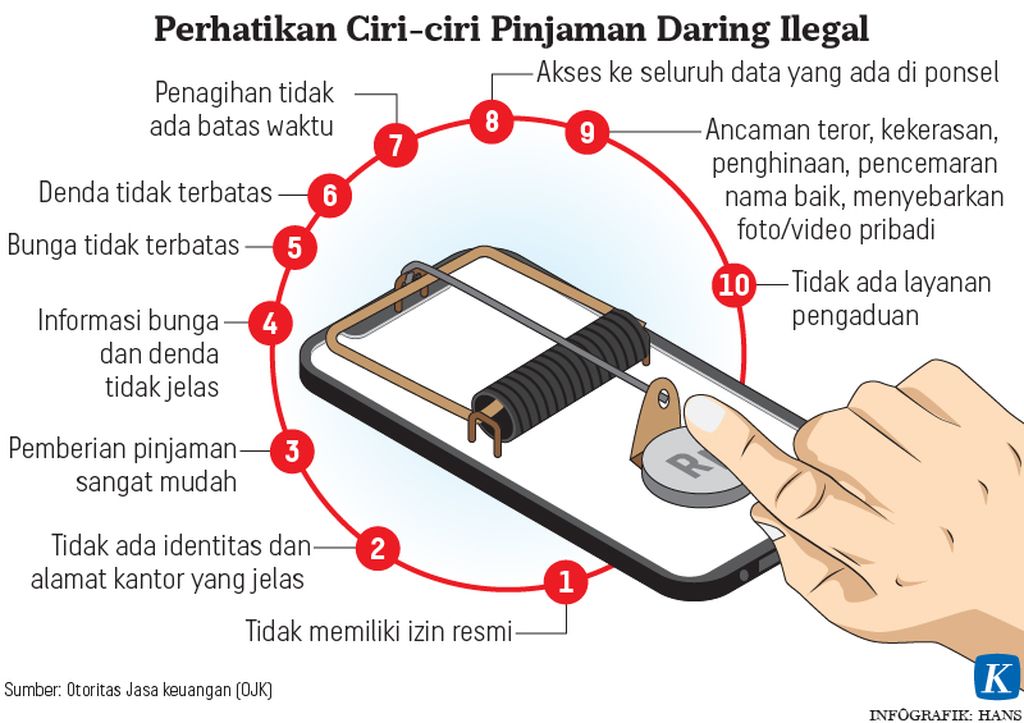

Spanduk ajakan untuk mewaspadai praktik pinjaman online (pinjol) ilegal menghiasi pintu masuk Pasar Muara Angke, Penjaringan, Jakarta Utara, Minggu (14/11/2021). Saat ini setidaknya telah ada lebih dari 19.700 pengaduan pinjol ilegal ke Otoritas Jasa Keuangan (OJK). Bukan hanya soal bunga tinggi yang tidak disadari oleh nasabah, praktik penagihan utang di pinjol juga seringkali menerapkan intimidasi.

Untuk itu, kata Bhima, intervensi pemerintah perlu dilakukan secara masif dan agresif agar pemahaman masyarakat soal keuangan meningkat. Melalui pendidikan, misalnya, pemerintah bisa mengintegrasikan edukasi literasi keuangan ke dalam kurikulum dengan materi yang terbaru.

“Pemerintah juga perlu melatih tenaga pendidik soal literasi keuangan. Harapannya, agar mereka paham akan isu-isu terbaru seperti reksadana, uang kripto, Non-Fungible Token (NFT), dan perdagangan karbon. Dengan demikian, literasi masyarakat meningkat,” ucap Bhima.

Bhima mengatakan, penyebab lain rendahnya literasi keuangan Indonesia antara lain infrastruktur digital yang belum merata. Masyarakat yang tinggal dengan infrastruktur digital minim akan kesulitan mengakses pengetahuan soal literasi keuangan. Padahal, penyebaran informasi dapat lebih mudah secara digital.

“Selain itu, semakin miskin rumah tangganya, semakin sedikit juga kesempatan mempelajari informasi literasi keuangan. Contohnya saat pandemi, masyarakat menengah ke atas tetap bisa mengakses informasi lewat kanal digital, sementara masyarakat menengah ke bawah tidak bisa karena mereka harus pendekatan tatap muka,” ujarnya.

Upaya lain yang perlu diakselerasi oleh pemerintah adalah melawan layanan keuangan ilegal. Caranya dengan memperbesar pengaruh layanan-layanan yang legal atau sudah terdaftar di OJK. “Pelaku usaha ini juga perlu diberikan tanggung jawab untuk literasi kepada nasabahnya, karena kalau usahanya dari pemerintah saja tidak akan cukup,” kata Bhima.

Untuk meningkatkan literasi keuangan, pemerintah melalui OJK sebenarnya telah menyusun Strategi Nasional Literasi Keuangan 2021-2025. Salah satu yang dilakukan adalah memasukkan literasi keuangan ke dalam kurikulum K13 untuk tingkat Sekolah Menengah Atas (SMA) pada tahun 2016. OJK juga menyusun buku seri literasi keuangan tingkat Pendidikan Anak Usia Dini (PAUD), SD, SMP, SMA, hingga Perguruan Tinggi.

OJK juga telah menerbitkan peraturan yang mewajibkan Pelaku Usaha Jasa Keuangan (PUJK) untuk ikut serta melakukan edukasi literasi keuangan. PUJK diwajibkan melaksanakan kegiatan literasi dan inklusi keuangan minimal satu kali dalam setahun.