Upaya mencegah makin berkembangnya modus penipuan dompet digital memerlukan sinergi tiga pihak, yaitu pemerintah, penyedia jasa, dan masyarakat. Utamanya, perlindungan hukum dan pengamanan data.

Oleh

YOHANES MEGA HENDARTO

·4 menit baca

KOMPAS/JOHANES GALUH BIMANTARA

Polisi menunjukkan barang bukti kasus pencurian uang di rekening milik wartawan senior Ilham Bintang dalam konferensi pers di Markas Polda Metro Jaya, Jakarta Selatan, Rabu (5/2/2020).

Aksi penipuan dan pencurian dompet digital meresahkan konsumen, penyedia jasa, dan pemerintah. Ketiganya perlu bersinergi untuk mengepung para penjahat digital.

Pencuri data pribadi terhadap wartawan senior Ilham Bintang berujung pada pembobolan rekening hingga Rp 300 juta miliknya. Para pelaku pencurian memanipulasi identitas dan kartu SIM milik korban untuk menguras rekening korban di dua bank berbeda.

Belakangan, sindikat pencurian data pribadi ini diketahui telah menelan 19 korban dari aksinya. Kasus pencurian uang dengan memanfaatkan data pribadi korban bukanlah hal yang baru di dunia kejahatan.

Ketua Indonesia Cyber Security Forum (ICSF) Ardi Sutedja mengungkapkan bahwa kasus ini sudah menjadi diskusi panjang sejak 20 tahun lalu. Sebagai tawaran solusi, Ardi menganjurkan pemerintah untuk berani mengakui kelalaian ini dan mengoreksinya dengan menggiatkan literasi digital.

KOMPAS/JOHANES GALUH BIMANTARA

Para tersangka pembobol rekening milik wartawan senior Ilham Bintang dihadirkan dalam konferensi pers di markas Polda Metro Jaya, Jakarta Selatan, Rabu (5/2/2020).

Komentar berbeda dilontarkan oleh Ilham Bintang, yang melaporkan pencurian ini sejak 17 Januari 2020. Menurut Ilham, masalah yang menimpanya menunjukkan industri perbankan dan telekomunikasi belum siap dengan perangkat-perangkat perlindungan data pribadi konsumen.

Ia menambahkan bahwa kejahatan digital semacam ini sudah meluas dan memakan banyak korban. Kasus yang terjadi di awal tahun ini hanya satu di antara contoh kasus yang demikian banyak dari tahun ke tahun.

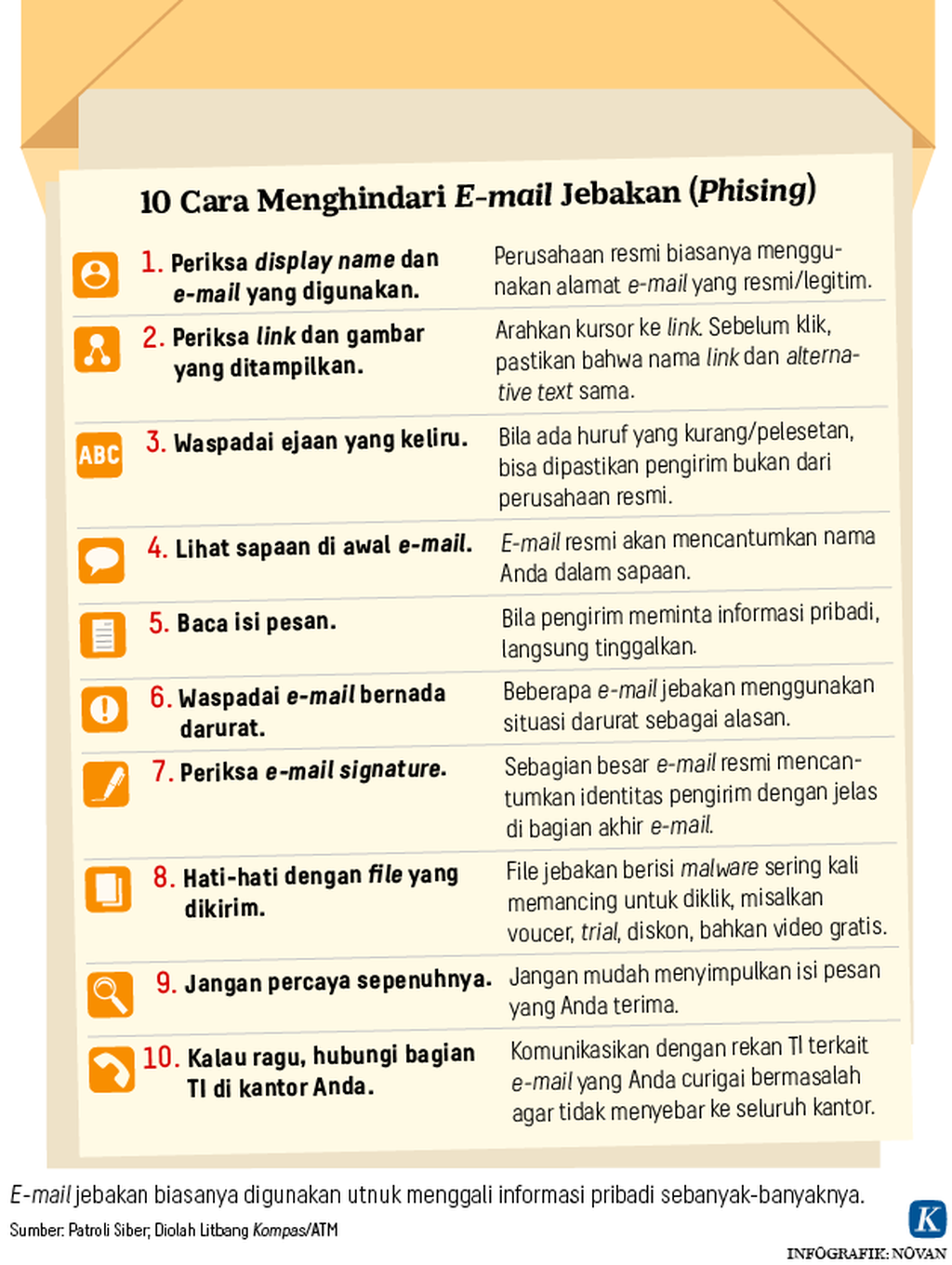

Dari pencarian melalui Google Trends, kata kunci ”penipuan OTP” muncul mulai 2016 dan makin marak dicari hingga Februari tahun ini. Berbagai modus kejahatan dilakukan.

Mulai dari penipuan via telepon, phising, pengalihan kontak, atau pencurian one time password (OTP) diterapkan para pelaku untuk menguras saldo rekening korban. Cara yang dilakukan para pelaku tentu akan terus berkembang seiring beragamnya aplikasi dompet digital dan tren transaksi daring yang terus meningkat.

Pengguna

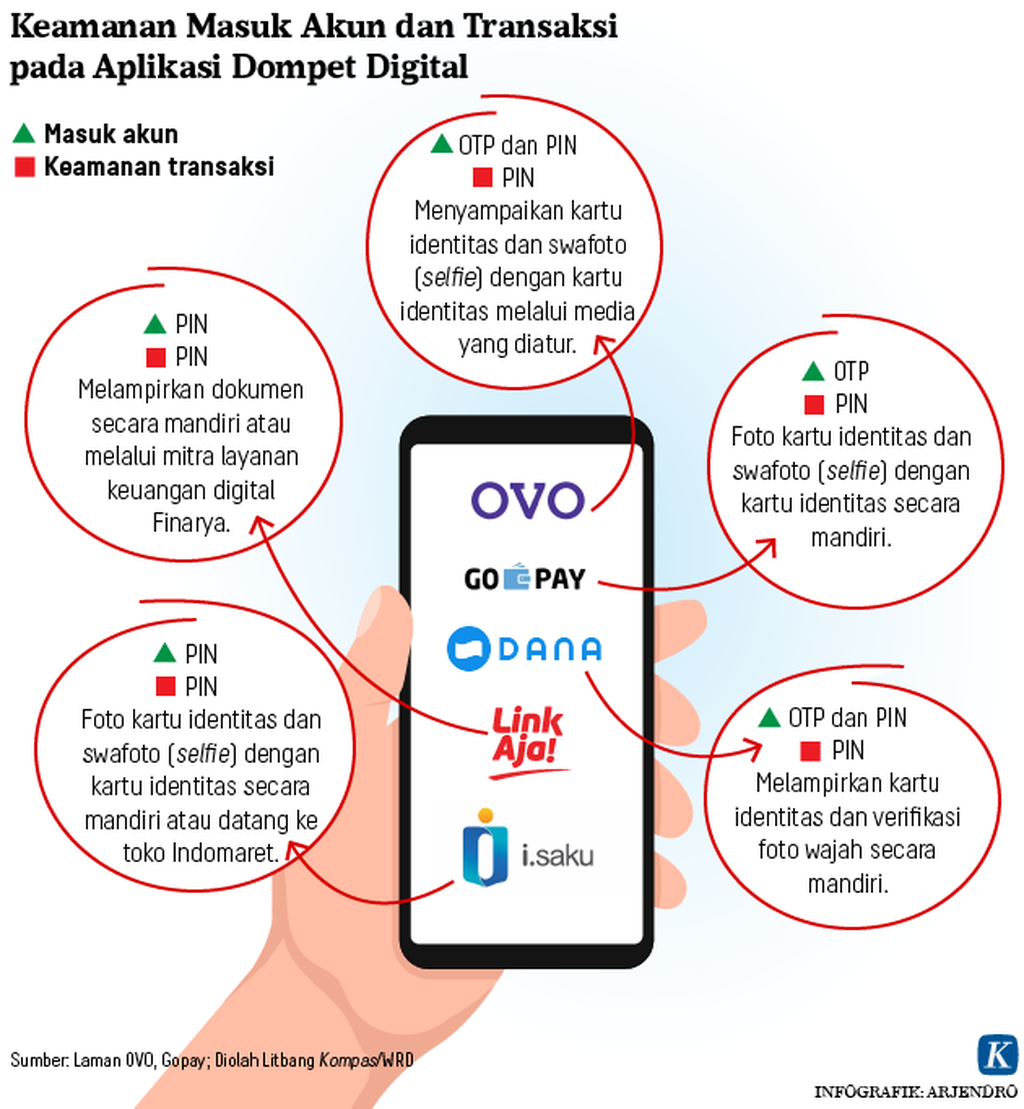

Bank Indonesia hingga 10 Februari 2020 telah merilis 41 perusahaan yang mengantongi izin untuk menyediakan jasa pembayaran daring. Dari segi banyaknya transaksi, selama 2019 tercatat lebih dari 5 miliar transaksi uang elektronik. Sementara dari segi nominalnya sudah mencapai Rp 145 triliun dalam setahun.

Laporan riset Morgan Stanley berjudul ”Disruption Decoded, Indonesia Banks: Fintech Continues to Lead Digital Payment (2019)” menyebutkan, sistem pembayaran digital dikelompokkan ke dalam dompet digital yang diterbitkan sejumlah perusahaan.

Kelompok perusahaan itu adalah perusahaan rintisan teknologi finansial (tekfin), perbankan, perusahaan perdagangan secara elektronik (e-dagang), dan operator telekomunikasi.

Sekitar 20 persen dari total responden mengaku lebih memilih dompet digital dibandingkan dengan milik perbankan, operator telekomunikasi, dan perusahaan e-dagang. Pemakaian tertinggi untuk transportasi, pesan makanan daring, dan isi ulang.

Penggunaan dompet digital terhadap total pembayaran transaksi, baik daring maupun luring, telah mencapai 38 persen, terutama didorong penggunaan dompet elektronik milik perusahaan tekfin di kota-kota besar.

Tiga alasan teratas yang dikemukakan responden mau memakai dompet digital ialah kemudahan pemakaian, diikuti alasan diskon, dan rendahnya risiko pencurian. Namun, soal metode pembayaran, responden memilih uang tunai sebagai yang pertama yang paling disukai, diikuti dompet digital milik perusahaan tekfin.

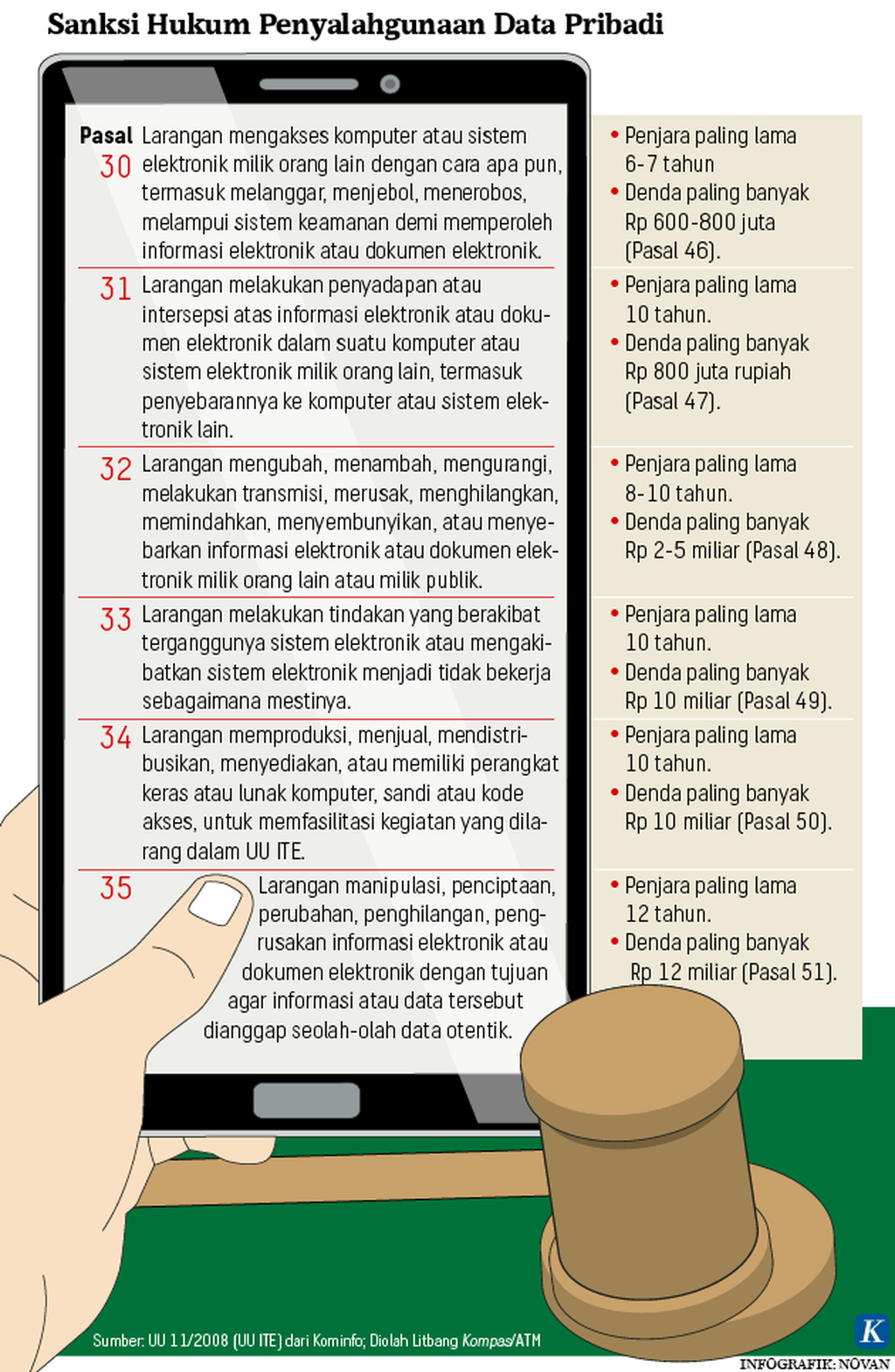

Dalam menyikapi temuan ini, perlindungan keamanan, baik dari segi hukum maupun pengamanan digital, menjadi aspek terpenting. Namun, jika merujuk pada kasus yang dialami Ilham, pelaku kejahatan digital hanya dijerat melalui UU ITE dan KUHP.

Padahal dari segi hukum, pemerintah dapat menggarap lebih serius perkara ini melalui RUU PDP (Undang-Undang Perlindungan Data Pribadi) yang belum disahkan hingga kini.

Industri perbankan dan telekomunikasi belum siap dengan perangkat-perangkat perlindungan data pribadi konsumen.

Sementara itu, aksi tunjuk tanggung jawab oleh pihak masing-masing. Masyarakat selaku konsumen kerap mengeluh kepada pemerintah dan penyedia jasa terkait perlindungan hukum dan pengamanan data.

Dari pemerintah, penyedia jasa terus didorong untuk melakukan edukasi kepada masyarakat. Sementara dari penyedia jasa, aturan yang jelas dari pemerintah serta kurangnya pengetahuan masyarakat menjadi aspek yang kerap didengungkan.

Ketiga aspek ini, yakni pemerintah, penyedia jasa, dan masyarakat, perlu bersinergi dalam mengatasi kejahatan digital. Perlu tindakan bersama untuk mencegah makin berkembangnya modus penipuan dompet digital.

Menghambat

Menurut Bank Indonesia, inklusi keuangan terkait dengan layanan jasa keuangan yang mempermudah masyarakat dalam bertransaksi. Pada November 2019, Otoritas Jasa Keuangan (OJK) merilis hasil Survei Nasional Literasi Keuangan yang ketiga.

Hasilnya, OJK mengklaim bahwa terjadi peningkatan dalam indeks literasi dan inklusi keuangan di masyarakat. Diumumkan bahwa dalam tiga tahun terakhir terdapat peningkatan pemahaman keuangan (literasi) masyarakat sebesar 8,33 persen, serta peningkatan akses terhadap produk dan layanan jasa keuangan (inklusi keuangan) sebesar 8,39 persen. Hasil survei ini dibandingkan dengan temuan survei pada 2016.

OJK menyertakan keterangan bahwa pengukuran indeks literasi keuangan terdiri dari parameter pengetahuan, keterampilan, keyakinan, sikap, dan perilaku. Sementara indeks inklusi keuangan menggunakan parameter penggunaan.

Artinya, semakin tinggi indeks literasi dan inklusi keuangan, maka semakin tinggi pula pengetahuan, keterampilan, sikap, perilaku, dan penggunaan uang elektronik di masyarakat. Begitu pula sebaliknya.

Meskipun hasil survei OJK menunjukkan adanya peningkatan di 2019, hambatan proses inklusi ini tetaplah ada. Temuan-temuan kasus penipuan OTP dan sebagainya tentu berdampak menghambat proses inklusi keuangan di masyarakat. Maka, selain memakan korban dalam bentuk material, para penjahat digital ini juga memberikan efek domino dalam masyarakat.

Solusi dari aspek hukum dalam melindungi data pribadi perlu dimatangkan. Selama ini, bentuk-bentuk kejahatan digital yang menyalahgunakan data pribadi pihak lain dikenakan hukuman sesuai yang tercantum di Undang-undang Nomor 11 Tahun 2008 tentang Informasi dan Transaksi Elektronik (ITE). Setidaknya ada 6 pasal dalam UU ITE yang mengatur larangan penyalahgunaan data pribadi.

Meski demikian, peraturan dalam undang-undang tersebut belumlah mencukupi. Apalagi, hingga saat ini substansi perlindungan data pribadi tersebar di 32 undang-undang. Masing-masing saling tumpah tindih karena tidak terintegrasi dalam konsep besar perlindungan data pribadi.

Sinergi

Desember 2019, Menteri Komunikasi dan Informatika Johnny G Plate menargetkan Indonesia memiliki Undang-Undang Perlindungan Data Pribadi pada 2020. Pembahasan RUU tersebut tinggal menunggu Surat Presiden ke DPR, tentunya setelah RUU omnibus law dibicarakan.

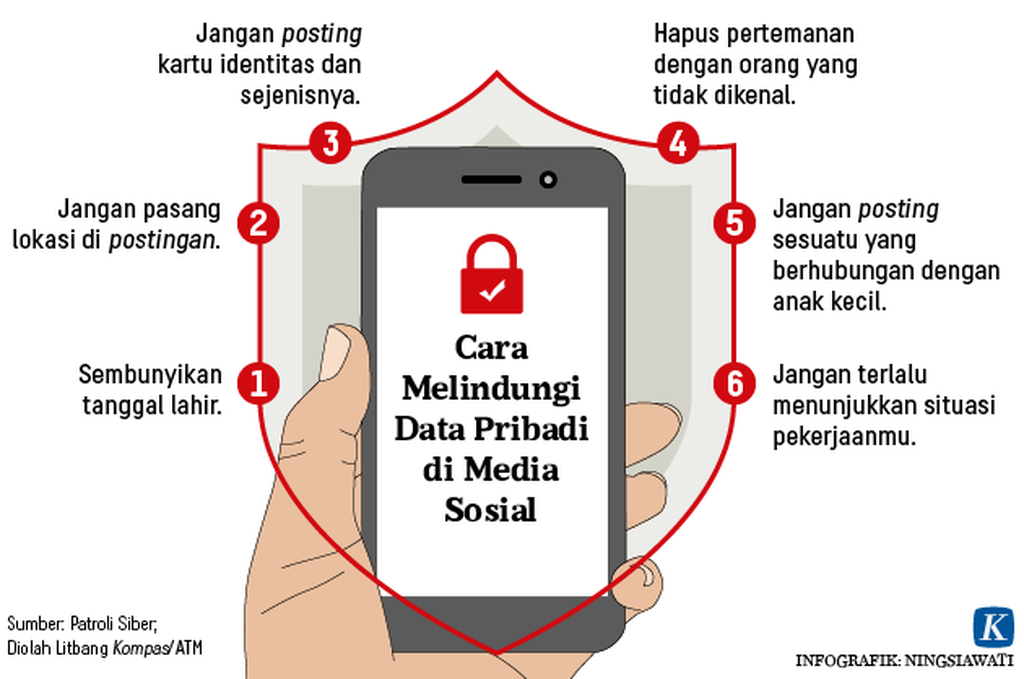

Bahaya ancaman kejahatan digital seharusnya menjadi peringatan bagi semua kalangan bahwa keamanan data pribadi masih sangat perlu diperhatikan. Kesadaran kolektif perlu dimunculkan setiap waktu karena kejahatan digital dapat menyerang siapa pun dengan latar belakang apa pun.

Upaya pemerintah dalam mengadakan literasi keuangan perlu tetap didukung. Penyedia jasa masih perlu secara rutin mengeluarkan peringatan dan imbauan terhadap para penggunanya. Selain itu, masyarakat juga perlu terus menjaga data pribadi sehingga meminimalisasi tindak kejahatan digital. (LITBANG KOMPAS)