Setiap generasi milenial bertanggung jawab merencanakan kehidupan yang sejahtera di masa tuanya. Sayangnya, kendati penting, sejauh ini tidak banyak yang merencanakan masa pensiunnya secara holistik sejak awal bekerja.

Oleh

PRITA HAPSARI GHOZIE

·4 menit baca

KOMPAS/HERU SRI KUMORO

Aparatur sipil negara yang akan segera pensiun tertawa lepas saat komedian Cak Lontong menghibur mereka pada Program Wirausaha ASN dan Pensiunan di Sentul International Convention Center, Bogor, Jawa Barat, Rabu (16/1/2019).

Hari tua adalah istilah yang sering digunakan dalam ilmu perencanaan keuangan yang menandai fase memasuki masa tidak produktif. Kira-kira 20 tahun silam saat saya memasuki angkatan kerja, 55 tahun adalah penanda memasuki fase tersebut.

Akan tetapi, kini tak sedikit saya melihat mereka yang berusia di atas 60 tahun masih aktif bekerja karena berbagai alasan. Terlebih, karena di tahun 2045 kelak, generasi milenial mulai memasuki masa lansia, maka perencanaan dana untuk hari tua menjadi lebih terasa penting.

Beberapa pekan silam, saya mendapat kehormatan menjadi pemateri di kegiatan Badan Perencanaan Pembangunan Nasional (Bappenas) dalam rangka Hari Lanjut Usia Nasional 2023. Seiring penambahan angka harapan hidup manusia di Indonesia, pemahaman dan persiapan untuk hari tua menjadi semakin penting lagi.

Ada poin penting yang saya tangkap dari materi program pemerintah untuk mengoptimalkan silver economy, yaitu pentingnya menjaga pola konsumsi yang berkesinambungan dengan cara menghindari lonjakan pengeluaran kesehatan saat usia lanjut dan mengefektifkan investasi sumber daya saat usia muda.

Hal ini pun sejalan dengan hasil survei terbaru dari perusahaan manajemen investasi, yaitu secara umum pendapatan pensiun para pekerja di Indonesia diperkirakan hanya akan sebesar 20 persen dari pendapatan mereka saat ini, bahkan lebih rendah. Artinya apa? Jika tidak melakukan perencanaan sedari muda, bisa dibayangkan tingkat kesejahteraan generasi milenial saat memasuki hari tua akan terancam menurun.

Sebagai karyawan, gaji bulanan adalah sumber penghasilan utama yang akan digunakan untuk membiayai berbagai keperluan hidup. Tanpa terasa, karier karyawan mungkin terus meningkat yang diikuti oleh kenaikan taraf serta gaya hidup.

Hal itu terus berlangsung hingga akhirnya tiba masa pensiun, usia di mana seorang karyawan harus berhenti bekerja secara tetap di sebuah perusahaan. Bahkan, saat ini, penghentian kerja di usia produktif banyak dialami oleh masyarakat akibat krisis atau bahkan karena alasan lainnya.

Saya tertarik dengan hasil studi kasus yang dilakukan oleh City University of Hong Kong tentang dampak pemanfaatan sumber daya sebelum pensiun dengan kehidupan setelahnya. Ternyata, secara umum, karyawan tetap swasta (nonpegawai negeri sipil/non-PNS) tidak memiliki kepastian penghasilan setelah pensiun. Padahal, jumlah generasi milenial non-PNS jauh lebih besar dibandingkan dengan PNS.

Poin penting lagi adalah pensiunan yang berhasil membangun sumber daya pensiun lebih mampu menghadapi tantangan hidup di hari tua. Artinya, perencanaan untuk dana hari tua harus mampu membuat ekspektasi yang realistis serta membuat tujuan hidup setelah purnabakti.

Bagaimana praktiknya di Indonesia? Berdasarkan hasil pengamatan saya yang berpraktik sebagai perencana keuangan 14 tahun terakhir, program pelatihan masa persiapan pensiun masih banyak yang baru diberikan 1 tahun menjelang usia pensiun normal dan masih menitik-beratkan pada persiapan memiliki usaha di masa pensiun dengan tujuan menggantikan penghasilan semasa produktif.

Ratusan pensiunan antre untuk mendapatkan dana pensiun di Kantor Pos Besar Yogyakarta, beberapa waktu lalu.

Padahal, faktanya tidak semua pensiunan suka dan mau memiliki usaha. Oleh sebab itu, perencanaan yang holistik sejak awal bekerja adalah hal yang wajib dilakukan. Perencanaan hari tua akan meliputi pengembangan sumber daya keuangan, sumber daya pribadi dan mental, serta sumber daya sosial.

Pertama, mulai menabung dan berinvestasi sejak usia 20 tahun. Fokus untuk mengembangkan sumber daya keuangan perlu dilakukan sedari awal bekerja. Untuk bisa menyisihkan penghasilan, maka penting untuk menyusun anggaran bulanan yang sesuai. Kesalahan terbesar saat menyusun anggaran adalah tidak sesuai dengan status kehidupan dan tidak realistis.

Anggaran rumah tangga atau kerap dikenal dengan budget adalah rencana pengeluaran untuk satu periode, biasanya bulanan. Apabila sumber pemasukan datang konsisten tiap bulan, anggaran juga dapat disusun bulanan. Namun, apabila sumber pemasukan datang mingguan, misalnya, anggaran juga harus dipecah per minggu supaya bisa lebih mudah.

Faktanya tidak semua pensiunan suka dan mau memiliki usaha. Oleh sebab itu, perencanaan yang holistik sejak awal bekerja adalah hal yang wajib dilakukan.

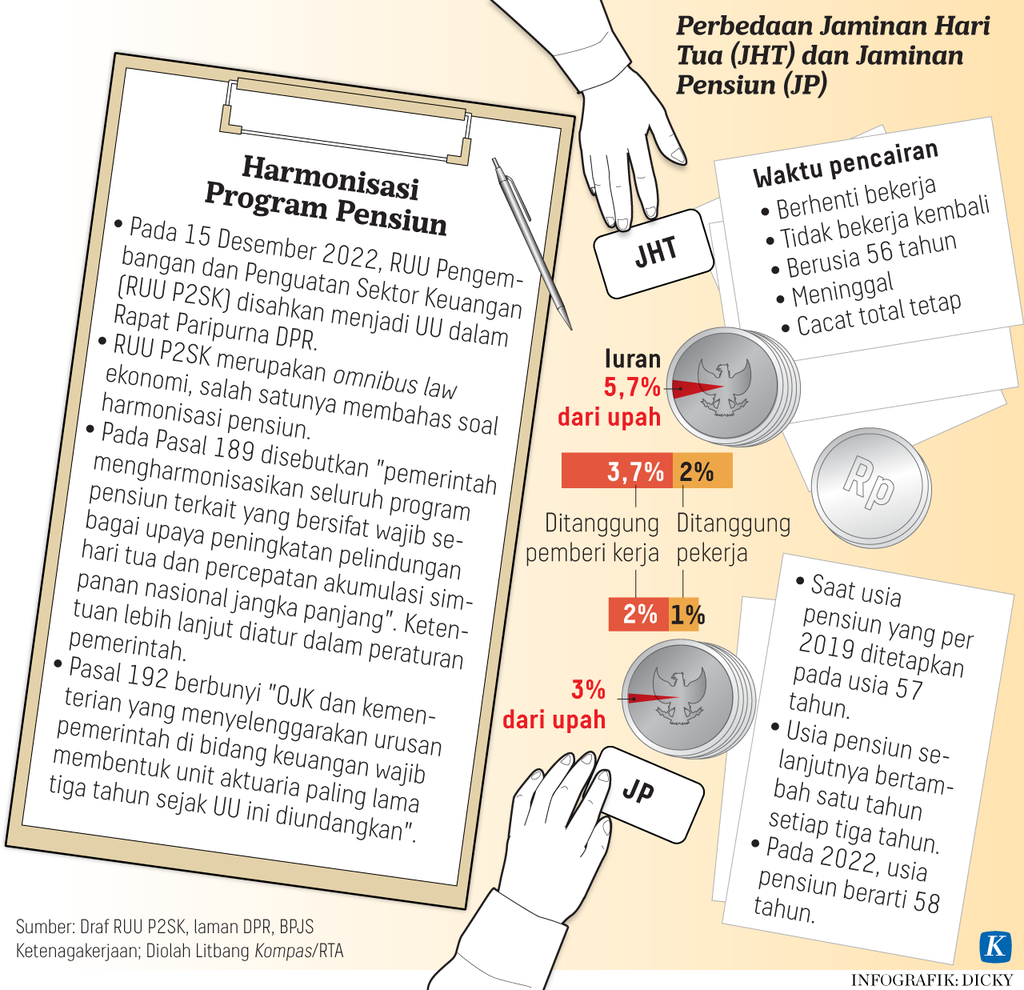

Secara umum, setiap karyawan sangat disarankan mengikuti program dari BP Jamsostek. Dengan demikian, setidaknya ada 5,7 persen dari penghasilan yang dipastikan masuk ke tabungan Jaminan Hari Tua (JHT). Selain itu, karyawan dapat mengikuti program Dana Pensiun Lembaga Keuangan atau DPLK secara sukarela. Apalagi, iuran, hasil pengembangan, serta pembayaran manfaat pensiun kelak juga memperoleh insentif pajak dari pemerintah.

Kedua, mulai untuk aktif terus mengembangkan kemampuan sejak usia 30 tahun. Jika di awal bekerja mungkin tuntutan untuk berpenghasilan bisa jadi mengalahkan kesempatan untuk pengembangan diri, memasuki usia 30-an tahun usahakan juga untuk memberikan ruang bagi diri sendiri untuk berkembang. Pengembangan keahlian ini dapat dilakukan di dalam pekerjaan, organisasi, atau bahkan di luar kehidupan atau rutinitas kerja Senin-Jumat. Mengapa penting? Karena, dia usia 30 tahun, banyak studi mengungkap bahwa kematangan emosi dan berpikir sudah mulai terbentuk sehingga bisa jadi keahlian yang dibangun adalah investasi atas sumber daya pribadi dan mental.

Terakhir, memasuki usia 40-an tahun, sangat dianjurkan untuk juga membangun jejaring dan komunitas. Menurut studi kasus di Hong Kong yang saya baca, hal ini merupakan investasi atas sumber daya sosial. Menariknya, masih banyak yang abai dengan investasi sumber daya sosial karena bisa jadi fokusnya hanya bagaimana bisa punya usaha dan tetap dapat penghasilan pada masa pensiun.

Padahal, hasil studinya mengungkap bahwa karyawan yang mampu membangun sumber daya sosial memiliki kemampuan untuk bertahan di hidup di masa pensiun dibandingkan dengan mereka yang hanya berfokus pada penumpukan aset semata.

Oleh sebab itu, selama 7 tahun terakhir, saya pun mulai mendalami dan mencari bentuk kurikulum yang lebih up to date dengan kebutuhan generasi milenial dalam menghadapi masa tuanya kelak. Perjalanan ini juga telah melahirkan buku Pension Ready, Pension Happy yang diterbitkan oleh Gramedia Pustaka Utama.

Sebagai penutup, tulisan ini menjadi pengingat bahwa setiap generasi milenial bertanggung jawab untuk merencanakan kehidupan yang sejahtera di masa tuanya kelak.