Meluruskan Kembali Rezim Antipencucian Uang

Untuk mengembalikan arah rezim antipencucian uang Indonesia, idealnya perlu penyempurnaan UU Pencegahan dan Pemberantasan TPPU, dengan secara tegas tanpa multitafsir mengatur bahwa UU ini adalah lex specialis dalam TPPU.

Ilustrasi

Dalam tulisan ”Satgas TPPU Rp 349 Triliun, antara Harapan dan Capaian” (Kompas, 23/5/2023), Muhammad Yusuf menyampaikan kekecewaan karena laporan hasil analisis, laporan hasil pemeriksaan, dan informasi yang diterbitkan PPATK ”tidak ditindaklanjuti sebagaimana mestinya” oleh penyidik tindak pidana asal, termasuk dari Kementerian Keuangan.

Tulisan itu menarik untuk disimak, terutama karena posisi penulisnya adalah Kepala Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK) tahun 2011-2016.

Mengapa frasa tidaklah ditindaklanjuti sebagaimana mestinya perlu digarisbawahi? Hal itu disebabkan berdasarkan penjelasan Kementerian Keuangan, semua laporan hasil analisis (LHA), laporan hasil pemeriksaan (LHP), dan informasi dari PPATK telah ditindaklanjuti.

Baca juga : Satgas TPPU Rp 349 Triliun, Antara Harapan dan Capaian

Apakah ada yang salah dengan perbedaan pendapat itu? Baik tulisan Yusuf maupun penjelasan Kementerian Keuangan, keduanya benar. Dua-duanya didasarkan pada semangat yang sama untuk melaksanakan rezim antipencucian uang (anti-money laundering regime) di Indonesia. Sesuatu langkah yang dimulai dengan ditetapkannya kegiatan pencucian uang menjadi tindak pidana (kriminalisasi) pada tahun 2002.

Indonesia sudah dianggap menerapkan rezim antipencucian uang, dengan disahkannya Undang-Undang Nomor 15 Tahun 2002 tentang Tindak Pidana Pencucian Uang (UU TPPU) pada 17 April 2002. Dengan adanya UU itu, Indonesia juga dapat lepas dari jeratan daftar hitam sebagai negara tidak kooperatif terkait rezim antipencucian uang (non-cooperative countries and territories on money laundering/NCCT) yang disematkan Financial Action Task Force on Money Laundering (FATF).

Berdasarkan UU TPPU itu pulalah kemudian dibentuk PPATK sebagai unit intelijen keuangan atau financial intelligence unit (FIU). Untuk sebuah negara yang baru lepas dari rezim korup Orde Baru, pilihan model FIU yang dipilih Indonesia terbilang ”minimalis”.

Bandingkan dengan negara tetangga kita Thailand yang FIU-nya, Anti Money Laundering Office of Thailand (AMLO), memiliki kewenangan luas, bahkan sampai dengan kewenangan penyidikan.

Satgas TPPU Diberi Waktu hingga 31 Desember 2023 untuk Tuntaskan Ratusan Laporan PPATK

Perbedaan pemahaman

Dalam perjalanannya, UU TPPU telah mengalami beberapa perbaikan. Amendemen pertama dilakukan melalui UU Nomor 25 Tahun 2003. Di kemudian hari, mengingat salah satu unsur penting dalam rezim antipencucian uang selain pemberantasan adalah pencegahan, UU TPPU kemudian disempurnakan menjadi UU Nomor 8 Tahun 2010.

Nama undang-undang itu juga berubah menjadi UU tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang. Meski demikian, beberapa perubahan undang-undang itu tetap tidak banyak ”menambah” kewenangan PPATK yang terbatas. Kewenangan penyidikan TPPU tetap berada pada penyidik tindak pidana asal.

Berdasarkan Pasal 44 UU Pemberantasan dan Pencegahan TPPU, dalam rangka melaksanakan fungsi analisis atau pemeriksaan laporan dan informasi, PPATK berwenang meneruskan hasil analisis atau pemeriksaan kepada penyidik.

Untuk sebuah negara yang baru lepas dari rezim korup Orde Baru, pilihan model FIU yang dipilih Indonesia terbilang ’minimalis’.

Dari sinilah kemudian muncul perbedaan pemahaman mengenai tindak lanjut LHA, LHP, dan informasi yang diterbitkan PPATK. Dalam kenyataannya, tak semua pihak memiliki pemahaman yang sama mengenai Pasal 69 UU tersebut. Pasal 69 itu mengatur, untuk dapat dilakukan penyidikan, penuntutan, dan pemeriksaan dalam sidang pengadilan terhadap tindak pidana pencucian uang, tidak wajib dibuktikan terlebih dahulu tindak pidana asalnya.

Beberapa pihak memahami bahwa pasal ini perlu dibaca sebagai satu kesatuan dengan Pasal 74 UU yang sama yang justru mengatur bahwa penyidikan TPPU dilakukan oleh penyidik tindak pidana asal sesuai dengan ketentuan hukum acara dan ketentuan peraturan perundang-undangan, kecuali ditentukan lain dalam ketentuan yang diatur menurut UU Pencegahan dan Pemberantasan TPPU dimaksud.

Penjelasan Pasal 74 menguraikan yang dimaksud dengan ”penyidik tindak pidana asal” adalah pejabat dari instansi yang oleh UU diberi kewenangan untuk melakukan penyidikan, yaitu penyidik Kepolisian Negara Republik Indonesia, Kejaksaan, Komisi Pemberantasan Korupsi (KPK), Badan Narkotika Nasional (BNN), serta Direktorat Jenderal Pajak dan Direktorat Jenderal Bea dan Cukai Kementerian Keuangan.

Satgas TPPU Bangun Komunikasi dengan KPK Terkait Ratusan Laporan dari PPATK

Mencermati ketentuan Pasal 74 tersebut, beberapa pihak memahami penyidikan TPPU dapat dilakukan apabila penyidik tindak pidana asal menemukan bukti permulaan yang cukup terjadinya TPPU saat melakukan penyidikan tindak pidana asal sesuai kewenangannya.

Kesimpulannya, memang Pasal 69 memuat norma bahwa TPPU tidak memerlukan pembuktian tindak pidana asal, tetapi mengacu pada ketentuan dan penjelasan Pasal 74, dalam praktiknya penegakan hukum TPPU, khususnya terkait bukti, perlu terlebih dahulu ada pembuktian tindak pidana asalnya (predicate offences/predicate crime).

Pandangan ini juga menganggap perlu adanya proceed of crime atau hasil tindak pidana asal. Sebagai contoh, dalam TPPU dengan tindak pidana asal dari tindak pidana korupsi, perbuatan pencucian uang, yaitu menyembunyikan, menyamarkan, atau menggelapkan hasil kejahatan korupsi, harus terlebih dahulu terbukti tindak pidana korupsinya.

Premisnya adalah bagaimana mungkin akan terjadi TPPU jika tidak didahului oleh tindak pidana asal terlebih dahulu.

Pemahaman di atas antara lain didasarkan pada teori hukum pidana bahwa setiap rumusan unsur dalam inti setiap delik harus dibuktikan sesuai dengan perbuatan nyata yang dilakukan. Menurut pandangan ini, antara tindak pidana pencucian uang sebagai follow up crime dan tindak pidana asal memiliki hubungan yang erat. Premisnya adalah bagaimana mungkin akan terjadi TPPU jika tidak didahului oleh tindak pidana asal terlebih dahulu.

Berdasarkan teori itu, obyek tindak pidana pencucian uang adalah harta kekayaan yang dihasilkan dari tindak pidana asal (proceed of crime). Artinya, TPPU tidak akan terjadi apabila tidak didahului oleh tindak pidana asal. Penganut teori ini sering membandingkan TPPU dengan tindak pidana ”penadahan” dalam Kitab Undang-undang Hukum Pidana (KUHP).

Lebih jauh, dalam pendekatan ini, model pembuktian dalam TPPU sering dianggap bertentangan dengan asas praduga tak bersalah (presumption of innocence) dan asas actori incumbit onus probandi dalam penyidikan atau siapa yang mendalilkan (adanya TPPU), dia yang harus membuktikan.

Dari uraian di atas, menurut pandangan ini, tantangan penegakan hukum TPPU dengan dua pasal yang dirasakan tak harmonis itu muncul dalam tiap tahapan penegakan hukum, baik pada tingkat penyidikan, penuntutan, maupun saat pembuktian di sidang pengadilan.

Suasana saat Menteri Koordinator Bidang Politik, Hukum, dan Keamanan Mahfud MD bersama Komisi III DPR di Ruang Rapat Komisi III Gedung DPR, Jakarta, Rabu (29/3/2023). Mahfud MD yang juga Ketua Komite Koordinasi Nasional Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang menghadiri undangan DPR Rapat Dengar Pendapat Umum dengan Komisi III DPR terkait pembahasan transaksi janggal di Kementrian Keuangan sebesar Rp 349 triliun.

Penyidik berada pada pilihan melakukan penyidikan secara bersamaan (parallel investigation) antara TPPU dan tindak pidana asal atau membuktikan tindak pidana asal baru kemudian membuktikan TPPU. Tantangan lanjutannya adalah dalam hal penyidikan dilakukan secara bersamaan antara TPPU dan tindak pidana asal, maka apabila satu atau lebih bagian inti delik tak dapat dibuktikan di sidang pengadilan, terdakwa harus diputus bebas.

Sementara itu, di sisi yang lain terdapat pemahaman kedua, yaitu bahwa dalam penegakan hukum TPPU, tidak terdapat kewajiban untuk pembuktian tindak pidana asal. Dengan kata lain, proses hukum atas tindak pidana itu tidak menjadi harus dipisah (splitsing) dan dilakukan bersamaan, yaitu secara simultan dilakukan sambil menunggu predicate crime-nya terbukti berdasarkan putusan pengadilan yang berkekuatan hukum tetap (in-kracht).

Berbeda dengan pandangan terdahulu mengenai beban pembuktian, dalam pandangan ini, dalam pembuktian TPPU juga tersirat pembebanan kepada seseorang untuk beritikad baik atas sejumlah harta kekayaannya. Dengan demikian, kepada yang bersangkutan diperlukan kerja samanya dalam penegakan hukum TPPU. Dalam pandangan ini, dari sisi original intent, tindak pidana asal masih bertumpu pada segi perbuatan dan pembuatnya (pelaku), sementara itu obyek TPPU adalah uang atau harta kekayaan yang diduga berasal atau diperoleh dari tindak pidana asal.

Itu berarti dalam penyidikan TPPU tidak wajib menunggu terbukti tidaknya tindak pidana asalnya.

Perbedaan obyek kedua tindak pidana tersebut berpengaruh pada pembuktian secara normatif, yaitu pembuktian atas tindak pidana asal (terhadap perbuatan dan kesalahan pembuatnya), sedangkan pembuktian atas harta kekayaan dalam TPPU adalah pada perolehan harta kekayaan yang diduga berasal dari tindak pidana. Itu berarti dalam penyidikan TPPU tidak wajib menunggu terbukti tidaknya tindak pidana asalnya.

Dalam pemahaman ini, bahkan tindak pidana asal dan TPPU dianggap tidak memiliki satu kehendak jahat (means rea) yang sama karena kehendak melakukan tindak pidana asal yang diwujudkan dalam perbuatannya berbeda dengan kehendak untuk melakukan TPPU. Dua tindak pidana ini merupakan tindak pidana berbarengan yang berdiri sendiri sekalipun ada hubungan satu sama lain. Karena masing-masing berdiri sendiri bentuk perbuatannya, tidak wajib dibuktikan tindak pidana asalnya.

Terkait TPPU pasif, yaitu bagi para penikmat hasil TPPU (Pasal 5 UU Pencegahan dan Penanganan TPPU), pendapat ini menolak bahwa TPPU identik dengan tindak pidana penadahan di KUHP, yaitu bahwa penadahan dan TPPU sama-sama dapat menjerat seorang penadah tanpa perlu mengetahui asal-usul benda apakah diperoleh dari tindak pidana. Penadahan merupakan delik selesai yang memang tak memiliki kejahatan asal sebagai hal yang perlu dibuktikan sebagaimana halnya dalam TPPU.

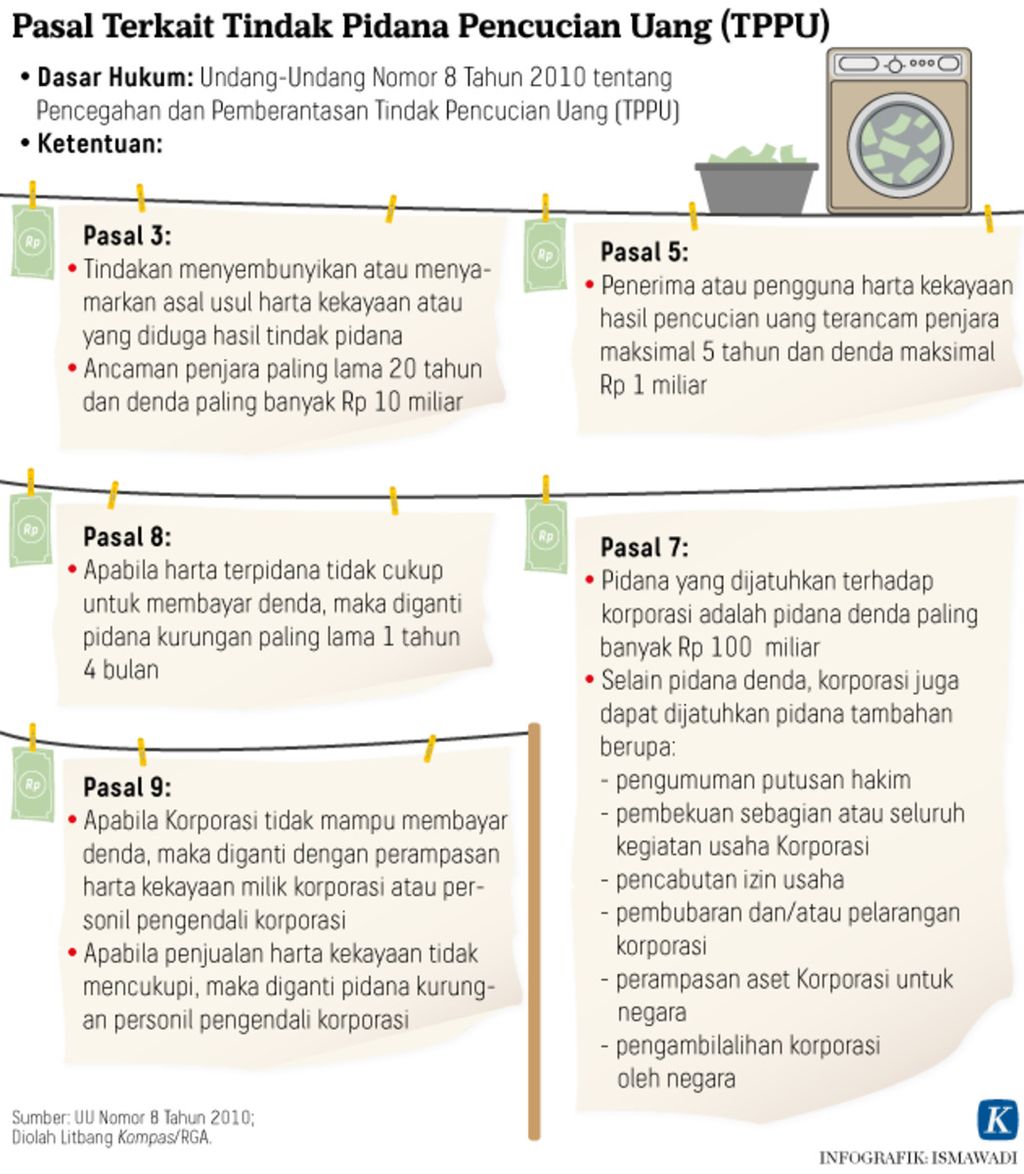

Infografik Pasal Terkait Tindak Pidana Pencucian Uang

Pekerjaan rumah

Dari uraian di atas, kontroversi menyoal pemberitaan mengenai TPPU termasuk yang diklaim sampai berjumlah Rp 349 triliun seharusnya tak perlu muncul. Pekerjaan rumah (PR)-nya adalah menyamakan persepsi dan mengembalikan kembali arah penegakan rezim pencucian uang di Indonesia.

Komite TPPU yang sudah lama ada atau bahkan Satuan Tugas TPPU yang baru dibentuk Moh Mahfud MD dapat menjadi media untuk membangun pemahaman atas suatu kasus (case building) seluruh elemen dalam rezim antipencucian uang atas berbagai kasus TPPU termasuk TPPU yang tindak pidana asalnya perpajakan dan kepabeanan.

Untuk mengembalikan kembali arah rezim antipencucian uang Indonesia, idealnya perlu penyempurnaan UU Pencegahan dan Pemberantasan TPPU, dengan secara tegas tanpa multitafsir mengatur bahwa UU ini adalah lex specialis dalam penegakan hukum TPPU. Namun, ini bukan berarti tak ada upaya yang dapat dilakukan dalam jangka pendek, tanpa menunggu penyempurnaan UU Pencegahan dan Pemberantasan TPPU, khususnya Pasal 69 dan 74.

Baca juga : KPK Telusuri 10 Laporan PPATK Soal Dugaan Pencucian Uang

Untuk membangun pemahaman yang sama, perlu segera dibangun protokol bersama penegakan hukum TPPU dengan melibatkan penyidik tindak pidana asal, aparat penegak hukum, serta PPATK sebagai FIU di bawah naungan Komite TPPU yang dikomandani Menko Polhukam Moh Mahfud MD.

Tentu saja yang jadi prioritas seharusnya adalah upaya bersama agar Indonesia sebagai salah satu negara besar anggota G20 segera dapat menjadi anggota FATF. Rencana aksi menuju keanggotaan penuh FATF perlu dipercepat pelaksanaannya termasuk oleh Satgas TPPU. Untuk itu, hentikan silang pendapat yang tidak perlu dan segeralah bekerja.

Arief WibisonoPemerhati Perbankan, bekerja di Kementerian Keuangan

Arief Wibisono