Meski Bank Indonesia memberikan dukungan likuiditas untuk perbankan, belajar dari kasus robohnya tiga bank di AS, bank tetap perlu menyusun langkah antisipatif dengan memelihara kecukupan likuiditasnya.

Oleh

ARDHIENUS

·3 menit baca

SUPRIYANTO

Ilustrasi

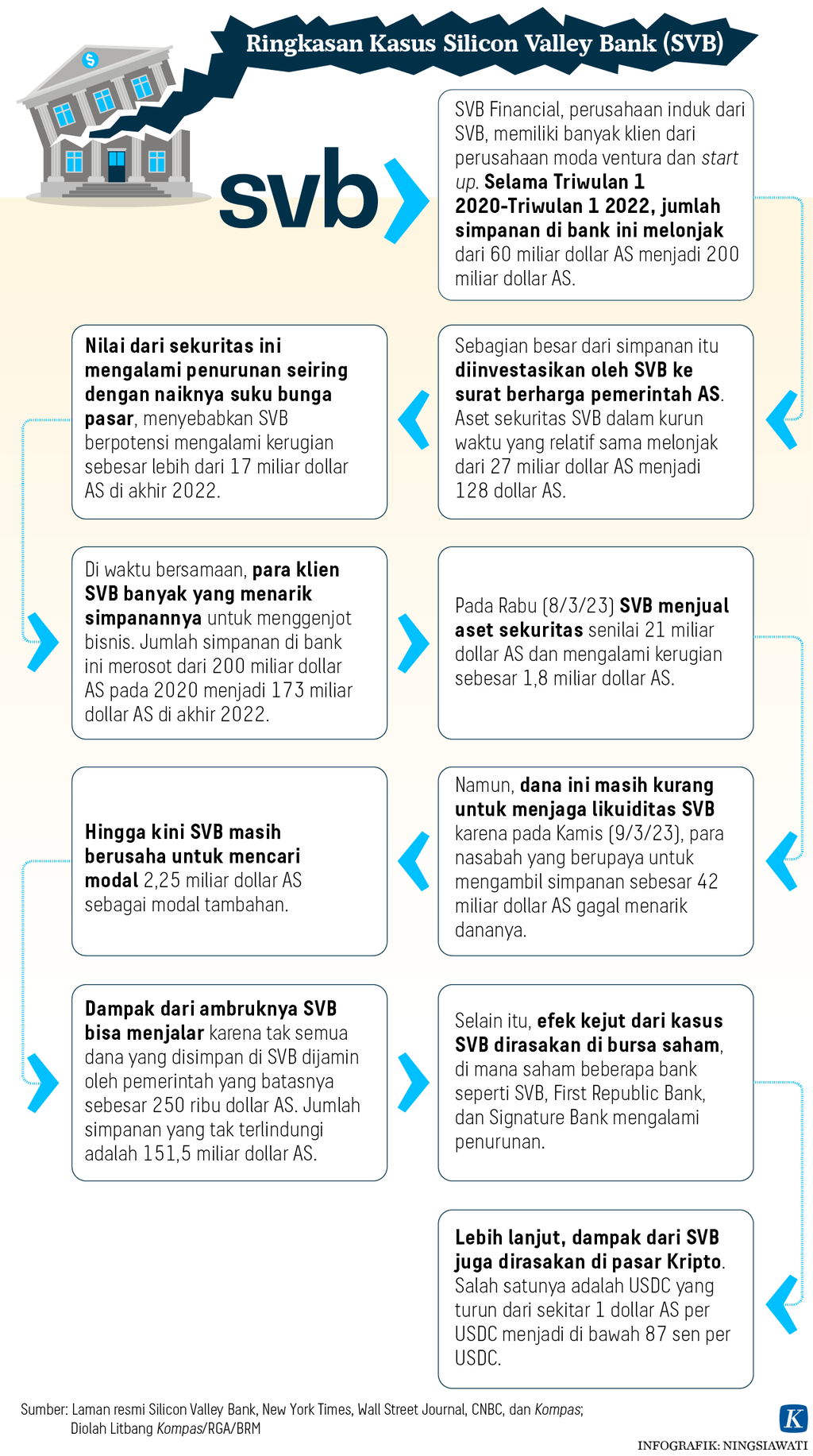

Salah satu persoalan yang mengemuka dari robohnya tiga bank di Amerika Serikat (AS), yaitu Silicon Valley Bank, Signature Bank, dan Silvergate Bank, adalah minimnya dukungan likuiditas Bank Sentral AS, The Fed, tatkala ketiga bank tersebut membutuhkan likuiditas dalam jumlah besar dan segera. Kebutuhan likuiditas itu guna memenuhi penarikan dana simpanan masyarakat yang dilakukan secara masif (bank run). The Fed baru turun tangan menyuntik likuiditas, terutama kepada Signature dan Silicon Valley Bank, setelah kedua bank tersebut sudah tidak sanggup lagi menahan gelombang penarikan dana nasabah sehingga akhirnya diambil alih oleh Federal Deposit Insurance Corporation (FDIC).

Andai saja ketiga bank tersebut memperoleh bantuan likuiditas dari The Fed saat mengalami bank run, mungkin kedua bank tersebut tidak perlu diserahkan ke FDIC. Pasalnya, kedua bank tersebut memiliki obligasi pemerintah yang cukup besar. Mereka sejatinya dapat mengagunkan obligasi pemerintah itu untuk mendapatkan dana segar dari The Fed melalui skema repurchase agreement (repo).

Repo merupakan suatu bentuk perjanjian pinjaman jangka pendek, dimana peminjam menjual surat berharga yang dimiliki dan kemudian membelinya kembali dalam jangka waktu tertentu. Dengan menggunakan skema repo itu, bank pun akan selamat dari kerugian akibat terpaksa harus menjual obligasi pemerintah di pasar dengan harga rendah untuk memperoleh likuiditas. Aturan repo yang hanya diperuntukkan bank sistemik memiliki peran dalam jatuhnya bank di AS.

Untuk mencegah bank lain mengalami hal serupa serta menciptakan kepercayaan kepada perbankan AS, akhirnya pada 12 Maret 2023 The Fed mengeluarkan Bank Term Funding Program (BTFP). Program ini merupakan pinjaman jangka pendek yang berlaku hingga satu tahun ke depan dengan agunan yang berkualitas tinggi seperti US Treasury dan sekuritas berbasis hipotek. Dengan adanya BTFP ini, bank dapat terhindar dari tindakan untuk segera menjual surat berharga pada saat kondisi stres yang dapat membuat bank menderita kerugian. Menurut Bloomberg, 7 April 2023, The Fed telah mengucurkan 148,7 miliar dolar AS hingga 5 April 2023.

Praktik di Indonesia

Lalu bagaimana dengan praktik di Indonesia? Bank Indonesia (BI) menyadari sepenuhnya bahwa likuiditas sangat penting bagi perbankan. Hidup mati bank bergantung kepada likuiditas. Pada saat perbankan domestik membutuhkan likuiditas, BI akan terus berada dalam kondisi itu. BI memberikan dukungan likuiditas untuk mencegah bank tersebut gagal dalam memenuhi kebutuhan likuiditasnya, terutama untuk melayani penarikan dana simpanan masyarakat.

Repo juga merupakan salah satu bentuk dukungan likuiditas BI kepada perbankan. Namun berbeda dengan aturan The Fed, BI membolehkan seluruh bank untuk me-repo-kan surat berharga negara (SBN) yang dimiliki untuk mendapatkan dana segar. Selain itu, ada juga beberapa bentuk dukungan likuiditas BI yang lain kepada perbankan. Dukungan likuiditas itu tidak hanya untuk memenuhi kebutuhan penarikan dana simpanan masyarakat, tetapi juga untuk membantu bank mengelola likuiditas jangka pendek.

Hidup mati bank bergantung kepada likuiditas. Pada saat perbankan domestik membutuhkan likuiditas, BI akan terus berada dalam kondisi itu.

Pertama, Giro Wajib Minimum Rata-Rata (GWM Averaging). Sebagaimana kita tahu bahwa sebagai bagian dari kebijakan moneter, bank diwajibkan menempatkan dananya di BI dalam persentase tertentu dari dana pihak ketiga (DPK). Aturan ini dikenal dengan giro wajib minimum (GWM). Awalnya bank wajib menjaga besaran GWM tiap hari secara tetap, misalnya 9 persen, tetapi saat ini bank menjaga GWM rata-ratanya saja selama dua minggu (maintenance period) sebesar 9 persen.

Dengan model GWM seperti itu, bank dapat memanfaatkan GWM untuk memenuhi kebutuhan likuiditas jangka pendek karena tidak mesti menjaga GWM tiap hari sebesar 9 persen. Namun dengan catatan bahwa ketika dirata-ratakan selama periode dua minggu itu, bank tidak melanggar ketentuan besaran GWM rata-rata sebesar 9 persen.

Kedua, Fasilitas Likuiditas Intrahari (FLI). FLI merupakan fasilitas cadangan pendanaan likuiditas yang disediakan BI, terutama untuk menjaga kelancaran sistem pembayaran wholesale atau BI-RTGS, yang hanya dapat digunakan dalam hari satu hari. FLI dapat dimanfaatkan oleh Bank untuk mengatasi kesulitan likuiditas peserta BI-RTGS yang bersifat sementara atau mengalami intraday gap.

Intraday gap itu dapat terjadi karena pemrosesan transaksi BI-RTGS yang bersifat gross settlement menyebabkan penyelesaian per transaksi dilakukan secara terus-menerus sepanjang hari, sehingga diperlukan likuiditas yang tinggi. Untuk memanfaatkan FLI, bank harus menyerahkan agunan berkualitas tinggi seperti Sertifikat Bank Indonesia (SBI) dan SBN serta wajib diselesaikan pada hari yang sama. BI tidak mengenakan bunga atas pemanfaatan FLI itu.

Ketiga, Lending Facility (LF). LF merupakan penyediaan dana rupiah dari BI kepada perbankan dengan tenor satu hari dengan agunan berkualitas tinggi berupa SBI, Sertifikat Deposito BI (SDBI), Sukuk BI (SukBI) dan SBN. Besaran suku bunga LF ini biasanya berbarengan dengan pengumuman hasil Rapat Dewan Gubernur setiap bulan.

Terakhir, Pinjaman Likuiditas Jangka Pendek (PLJP). PLJP adalah pinjaman atau pembiayaan dari BI untuk mengatasi kesulitan likuiditas jangka pendek yang dialami Bank. Kesulitan likuiditas itu timbul dari kondisi mismatch yang disebabkan arus dana masuk yang lebih kecil ketimbang arus dana keluar yang dapat membuat bank tidak dapat memenuhi kewajiban GWM, dan bukan karena permasalahan struktural. Tenor PLJP lebih panjang, yaitu 30-90 hari dengan agunan dapat berupa surat berharga berkualitas tinggi, aset kredit lancar dan aset tetap.

Dukungan likuiditas tersebut berjalan dengan baik selama ini. Bank memanfaatkan berbagai fasilitas likuiditas BI itu untuk mengelola likuiditasnya, termasuk apabila ada penarikan dana nasabah yang cukup besar yang di luar perkiraan bank.

Kendati BI cukup sigap memberikan dukungan likuiditas kepada perbankan, namun upaya preventif tetap perlu dilakukan. Oleh karena itu, bank tetap perlu menyusun langkah antisipatif dengan memelihara kecukupan likuiditas, tidak bertumpu kepada dana simpanan masyarakat tertentu saja atau deposan besar, dan mendiversifikasikan penempatan aset dalam berbagai instrumen. Artinya, bank perlu menyeimbangkan aset dan kewajiban, memelihara likuiditas pada rentang yang aman serta menjaga rasio modal yang cukup.

Ardhienus, Deputi Direktur di Departemen Surveilans Sistem Keuangan, Bank Indonesia