Robohnya SVB, dan Ekonomi Kita

Dampak runtun kolapsnya SVB, Signature Bank, dan Credit Suisse terhadap Indonesia tampaknya relatif terbatas. Namun, Indonesia tetap harus waspada. Situasi masih sangat rentan. Krisis perbankan bisa dipicu black swan.

Ilustrasi

Wajahnya bingung, juga cemas. Orang berkerumun.

Sebagian duduk di tangga Federal Hall National Memorial. Sebagian lagi berdiri di sekitar pagar besi setinggi pinggang, yang memisahkan kerumunan massa yang cemas itu dengan gedung New York Stock Exchange, di kawasan Wall Street, New York.

Hari itu, 29 September 2008. Saya baru saja selesai mengadakan pertemuan di kawasan Midtown, Manhattan, ketika televisi memberitakan bahwa Kongres menolak usulan paket dana talangan (bailout) 700 miliar dollar AS dari pemerintahan Bush untuk menyelamatkan sektor keuangan.

Saya memutuskan untuk pergi ke Wall Street. Hari itu pasar modal di New York lumat: indeks Dow Jones anjlok lebih dari 777 basis poin, menimbulkan kerugian lebih dari 1,2 triliun dollar AS. Krisis finansial global terjadi. Sektor keuangan memang punya banyak ketidakpastian. Yang pasti—dalam sektor keuangan—justru financial shock. Dan apabila tak dikelola dengan baik, ia bisa membawa pada krisis keuangan.

Keruntuhan SVB

Saya jadi teringat suasana itu ketika membaca berita kolapsnya Silicon Valley Bank (SVB), yang berkantor pusat di Santa Clara, California. SVB adalah bank ke-16 terbesar di AS. Kejatuhannya meninggalkan sederet pertanyaan: apa yang terjadi pada SVB, apakah krisis perbankan akan terjadi di AS? Apakah krisis keuangan global 2008 akan berulang? Bagaimana dampaknya ke Indonesia?

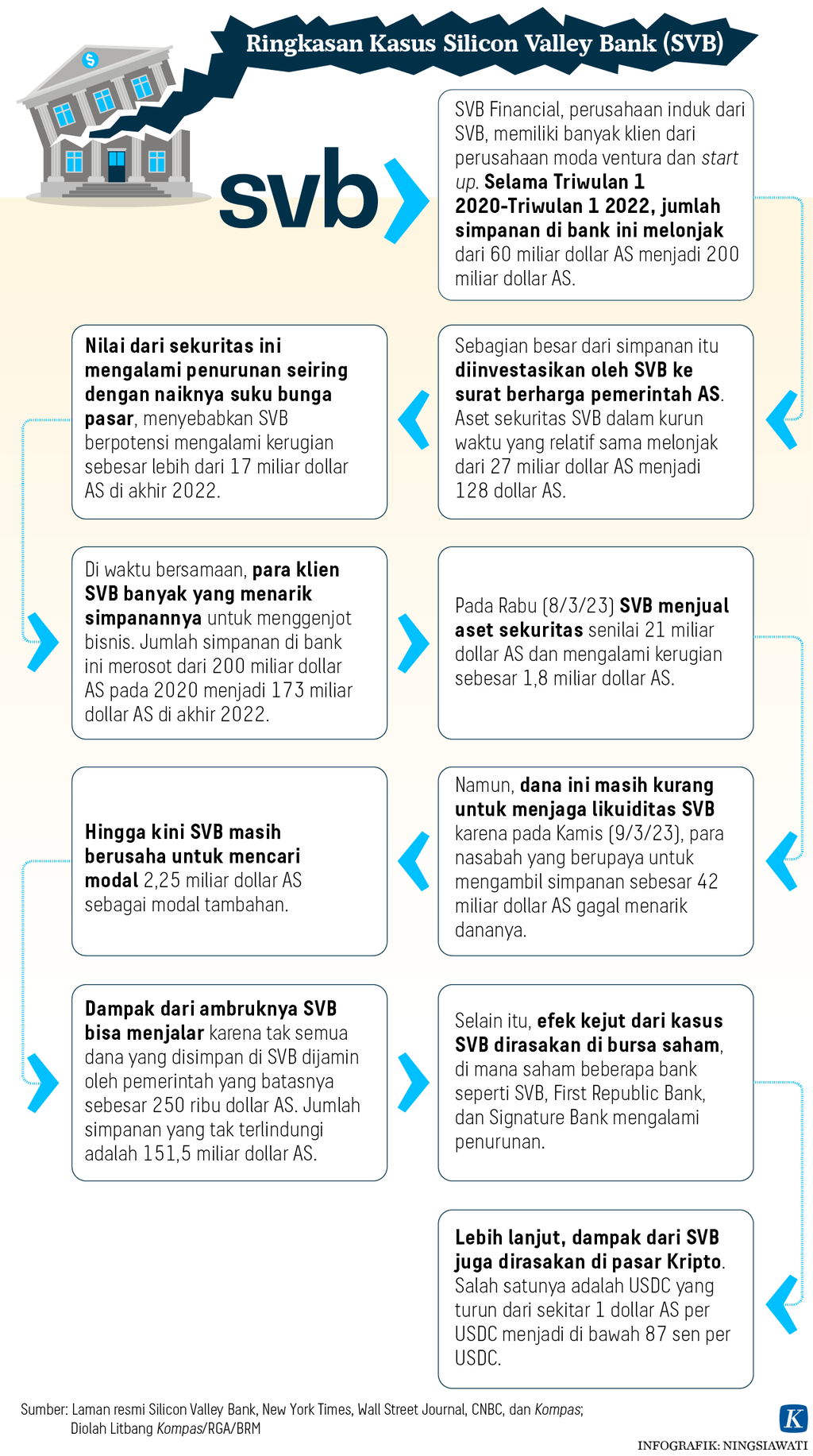

Untuk menjawab pertanyaan itu, ada beberapa hal yang perlu kita perhatikan dengan baik. Pertama, SVB adalah satu contoh klasik mengenai bahayanya tingkat konsentrasi yang tinggi, baik dari sisi aset maupun kewajiban (liabilities), pada satu bank. Ia adalah contoh klasik buruknya diversifikasi risiko.

Pertama, SVB adalah satu contoh klasik mengenai bahayanya tingkat konsentrasi yang tinggi, baik dari sisi aset maupun kewajiban (liabilities), pada satu bank.

Ia ilustrasi dari petuah kuno dalam ilmu keuangan: jangan letakkan seluruh telur Anda dalam satu keranjang (don’t put all your eggs in one basket). Tengok saja data ini: sebagian besar sumber dananya (liabilities) (67 persen) terkonsentrasi dari perusahaan teknologi. Di sisi aset, sekitar 58 persen diinvestasikan di obligasi Pemerintah AS dan terutama mortgage-backed securities (MBS).

Booming perusahaan teknologi tahun 2019-2021, di tengah rendahnya suku bunga The Fed, membawa berkah bagi SVB. Dana pihak ketiga naik secara signifikan, terutama dari perusahaan teknologi. Dana ini kemudian diinvestasikan di obligasi Pemerintah AS, terutama MBS. Pilihan ini tak salah sebenarnya. MBS dan obligasi Pemerintah AS adalah kelas aset yang aman. Sebagian besar MBS, seperti tentunya obligasi, dijamin oleh Pemerintah AS.

Memang obligasi, terutama MBS, sangat rentan terhadap kenaikan tingkat bunga. SVB melakukan investasi pada kelas aset tersebut, ketika bunga sangat rendah (nilai obligasi dan MBS relatif tinggi). Dan kita tahu, sejak 2022—untuk mengatasi inflasi—The Fed telah menaikkan tingkat bunganya sebesar 425 basis poin. Dan, bukan tak mungkin kenaikan bunga masih akan terjadi.

Apabila pasar tenaga kerja di AS masih sangat ketat, bukan tak mungkin fed fund rate akan naik ke 5,75-6,0 persen. Kenaikan bunga telah mengakibatkan nilai obligasi dan MBS turun. Akibatnya, nilai aset SVB mengalami penurunan secara signifikan. Kekhawatiran terhadap kemampuan SVB untuk mengembalikan uang deposan (solvency) mulai terjadi ketika 8 Maret 2022, SVB menjual asetnya sebesar 21 miliar dollar AS sehingga menimbulkan kerugian 1,8 miliar dollar AS. SVB merealisasikan kerugiannya. Melihat kondisi ini, deposan cemas dan mulai menarik uangnya dari SVB. Akibatnya, SVB tak mampu membayarkan kembali uangnya kepada para deposan.

Lalu apakah penyebab kegagalan SVB adalah kenaikan bunga The Fed? Tidak juga. Fluktuasi dalam pasar keuangan adalah keniscayaan. Pasar bergerak karena fluktuasi harga. Jika pemilihan aset investasi pada MBS dan obligasi dan serta kenaikan bunga bukan penyebab utama kegagalan SVB, lalu apa penyebabnya? Pengelolaan risiko yang buruk. Sebab, baik aset maupun liabilities sangat terkonsentrasi. Terjadi kepincangan (mismatch) durasi aset dan liabilities: dana jangka pendek digunakan untuk investasi aset jangka panjang. Selain itu: lemahnya aturan dan pengawasan.

Kedua, yang terjadi pada SVB adalah contoh klasik dari bank run di mana deposan beramai-ramai mengambil tabungan mereka karena khawatir banknya akan kolaps. Peraih Nobel Ekonomi, George Akerlof, dalam karya seminalnya, The Market for Lemmons, menjelaskan konsep informasi yang tak simetris (asymmetric information).

Orang tak memiliki informasi yang sempurna. Bayangkan: jika kita memiliki tabungan di satu bank—dan jumlah uang tabungan itu lebih besar dari yang dijamin oleh lembaga penjamin—lalu kita mendengar bank tersebut mulai mengalami kesulitan. Apa yang dilakukan? Secara rasional orang, akan menarik uangnya walaupun kita tak tahu secara persis bagaimana kondisi bank itu.

Orang cenderung menghindari risiko. Akibatnya, orang mulai menarik uangnya dari bank. Terjadilah ramalan swawujud (self-fulfilling prophecy). Semakin banyak orang menarik uangnya dari bank, maka probabilitas bangkrut jadi semakin besar. Ketidakpastian di sektor keuangan akan mendorong animal spirits dan perilaku latah (herd behaviour).

Dalam situasi tak pasti, individu dalam sebuah kelompok akan mencoba mengurangi risiko dengan bergerak mengikuti pola kelompoknya. Tak berhenti di sana, efek berantai terjadi. Setelah SVB kolaps, berikutnya Signature Bank. Lalu Credit Suisse—yang memang sudah bermasalah sejak beberapa waktu lalu—diambil alih UBS.

Kedua, yang terjadi pada SVB adalah contoh klasik dari bank run di mana deposan beramai-ramai mengambil tabungan mereka karena khawatir banknya akan kolaps.

Apakah krisis perbankan akan terjadi dan memicu krisis keuangan global? Terlalu pagi untuk memastikan. Ketidakpastian begitu tinggi di pasar keuangan dan begitu banyak informasi yang kita tak tahu. Namun, langkah yang diambil regulator di AS untuk menjamin uang deposan dan pengambilalihan Credit Suisse oleh UBS, setidaknya mampu menenangkan pasar. Jaminan bahwa simpanan para deposan akan dibayar membuat herd behaviour berkurang.

Ketiga, bank sentral di dunia, terutama The Fed, sedang dalam posisi dilematis saat ini. Di satu sisi, mereka harus melakukan pengetatan moneter dengan menaikkan bunga. Di sisi lain, ada kekhawatiran kenaikan bunga akan menimbulkan masalah stabilitas sektor keuangan. Benar bahwa inflasi dan stabilitas sektor keuangan adalah dua hal yang berbeda dan bisa diatasi dengan menggunakan instrumen yang berbeda.

European Central Bank, misalnya, minggu lalu tetap menaikkan tingkat bunga dan memberikan forward guidance untuk menuntun pasar agar stabilitas sektor keuangan tetap terjaga. Namun, persoalannya, ada risiko informasi yang tak simetris yang mungkin akan sensitif terhadap kebijakan moneter. Karena itu, langkah terbaik adalah memonitor dengan baik perkembangan pasar dan kondisi perbankan untuk memutuskan kebi- jakan moneter apa yang akan diambil.

Dampak pada Indonesia

Keempat, bagaimana dampaknya ke Indonesia? Ada dua jalur. Jalur keuangan (financial channel) dan jalur perdagangan (trade channel). Dari jalur keuangan, hubungan langsung dari perbankan di Indonesia terhadap SVB dan Signature Bank sangat kecil. Namun, ada hal yang perlu diperhatikan dan terus dicermati: common creditors.

Saya ingat diskusi saya dengan ekonom Carmen Reinhart dari Harvard University beberapa tahun lalu. Ia mengatakan bahwa risiko dari arus modal keluar jika terjadi guncangan (shock) di negara asal akan diperburuk jika ada common creditors.

Mudahnya begini, jika investor di SVB memiliki investasi di pasar keuangan Indonesia, mereka akan mengkaji portofolio mereka. Jika mereka mengalami kerugian, bukan tak mungkin mereka mengurangi portofolionya di Indonesia, walau Indonesia tak ada hubungannya dengan asal shock. Selain itu, bisa dibayangkan, fund managers adalah orang yang harus mengikuti puluhan negara tempat mereka melakukan investasi.

Tak semua dari mereka memiliki informasi lengkap. Mereka cenderung bersikap top down dengan menggunakan data kuantitatif sebagai rujukan, misalnya current account deficit (neraca transaksi berjalan/NTB). Jika indikator yang mereka gunakan menunjukkan tanda yang mengkhawatirkan, mereka akan menarik portofolionya. Dalam konteks ini, risiko Indonesia relatif kecil karena porsi dari kepemilikan asing di dalam obligasi pemerintah relatif kecil (kurang dari 15 persen). Di sisi lain, NTB juga relatif terjaga, begitu juga inflasi.

Itu sebabnya, saya menduga, dampak dari jalur keuangan akan relatif terbatas. Bagaimana dampak jalur perdagangan? Tergantung apakah bank sentral dunia akan menaikkan bunga atau tidak. Jika kenaikan bunga tetap dilakukan, dampak ekonomi akan muncul melalui kontraksi ekonomi di negara maju, yang pada gilirannya akan menurunkan ekspor kita. Namun seperti saya pernah tulis di harian ini, porsi ekspor kita terhadap PDB relatif kecil sehingga probabilitas resesi relatif kecil. Yang akan terjadi adalah perlambatan ekonomi.

Kelima, dari gambaran di atas, dampak runtun dari kolapsnya SVB, Signature Bank, dan Credit Suisse terhadap Indonesia tampaknya relatif terbatas. Namun, saya ingin mengingatkan: Indonesia tetap harus waspada. Situasi masih sangat rentan. Shock bisa terjadi setiap waktu. Pemonitoran kesehatan bank, stress test harus dilakukan secara rinci untuk berbagai skenario. Konsentrasi pada sisi aset dan liabilities harus dimonitor, begitu juga konsentrasi pada pinjaman, juga durasi aset dan liabilities.

Baca juga : Silicon Valley dan Perbankan Kita

Baca juga : Penyelamatan Bank Bermasalah di Amerika, Cegah Krisis Global

Regulator juga harus memperhatikan indikator likuiditas di semua bank secara rinci. Krisis perbankan bisa dipicu black swan. Walau secara umum situasi baik, kejutan di satu bank kecil bisa memicu animal spirits. Itu sebabnya, kita harus waspada. Lebih baik mengambil kesalahan karena terlalu konservatif (type one error atau false positive) ketimbang salah karena mengambil risiko terlalu besar (type two error atau false negative).

Di sini ada baiknya kita mengingat apa yang dikatakan peraih Nobel Ekonomi, Paul Samuelson, ”What we know about the global financial crisis is that we don’t know very much”. Samuleson benar: banyak hal yang kita tak tahu. Itu sebabnya, kehati-hatian perlu.

Muhamad Chatib Basri Pengajar Fakultas Ekonomi dan Bisnis Universitas Indonesia

Muhamad Chatib Basri