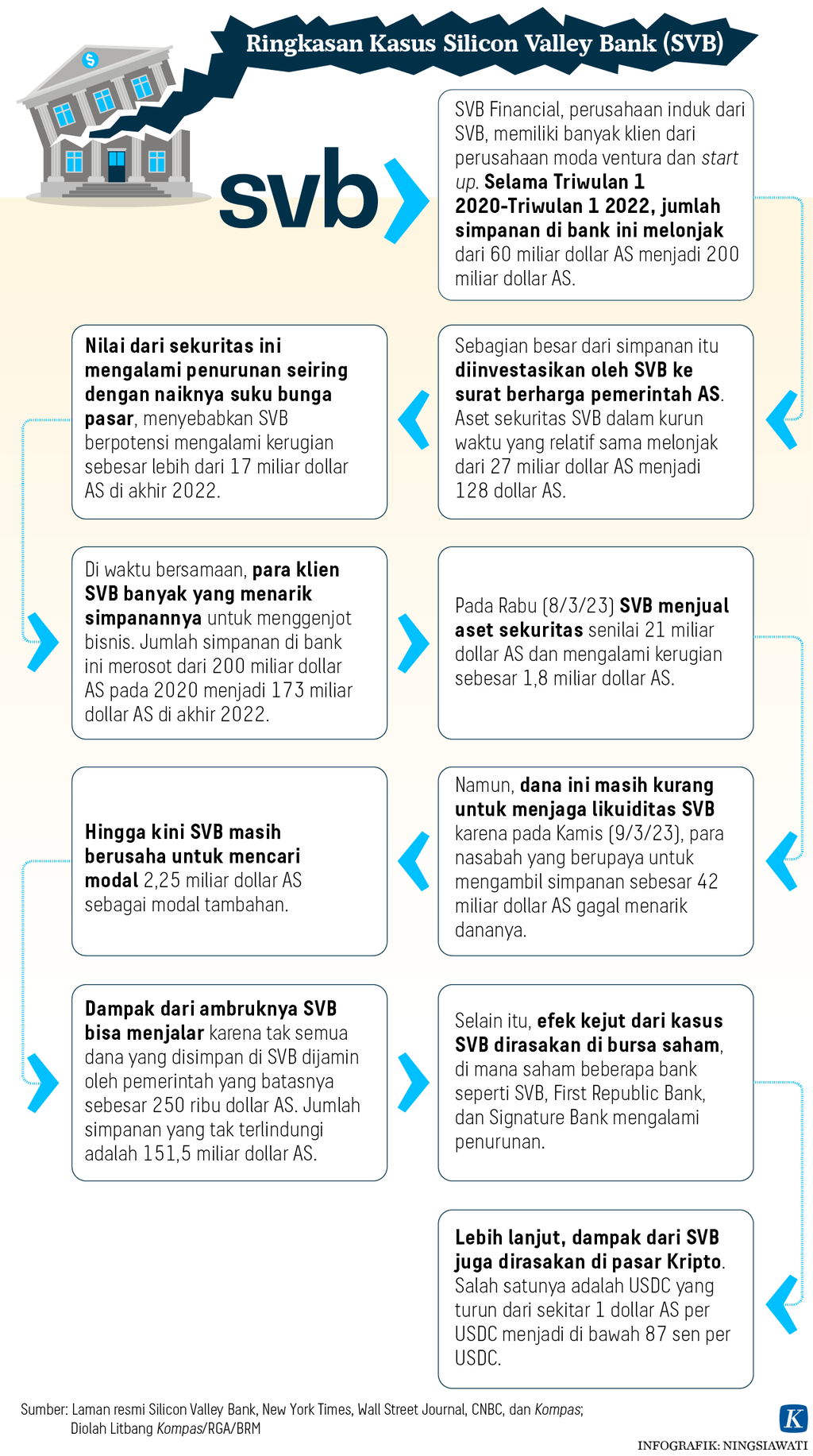

”Animal Spirit” dan Krisis

Keputusan gegabah pengelola dana dan cepatnya aliran informasi bisa menyulut reaksi yang lebih gegabah lagi dari pasar. Apalagi, jika itu terkait dengan perbankan yang sangat tergantung kepada kepercayaan publik.

Kesamaan antara Silicon Valley Bank, Signature Bank, dan Silvergate Bank adalah pasarnya sama-sama sangat segmented dan captive. SVB menguasai pasar start up (perusahaan rintisan) dan perusahaan teknologi di Silicon Valley. Adapun Signature dan Silvergate menjadi bank untuk perusahaan crypto currency (mata uang digital).

Tak lupa, yang terbaru adalah First Republic Bank (FRB) yang diselamatkan 11 bank besar secara keroyokan dengan nominal 30 miliar dollar AS. FRB pun memiliki pasar sangat segmented, mayoritas kliennya adalah perusahaan (corporate client).

Risikonya, pengeringan likuiditas berlangsung sangat cepat jika kepercayaan pasar terganggu. Ambil contoh SVB. Berawal dari satu e-mail seorang angleinvestor kepada salah satu CFO start up yang berisi ”tarik dana perusahaanmu segera dari SVB”. Walhasil, 42 miliar dollar AS keluar dari SVB dalam hitungan jam.

Aset SVB tercatat sekitar 209 miliar dollar AS. Biasanya, reserved fund atau dana cash yang harus stand by di bank-bank Amerika sekitar 20 persen maksimum, aturan minimalnya 10 persen. Artinya, 42 miliar dollar AS plus minus setara dengan 20 persen reserved fund SVB. Jadi, sangat wajar SVB kolaps karena run out of cash.

Baca Juga: Robohnya SVB, dan Ekonomi Kita

Berbeda dengan bank besar. Kalau asetnya misalnya 600 miliar dollar AS, dengan kisaran besaran deposit sekitar 550 miliar dollar AS. Reserved fund idealnya sekitar 120 miliar dollar AS. Kalau mendadak ditarik 42 miliar dollar AS, banknya masih punya kas cukup, bahkan masih bisa disisihkan 5 milliar dollar AS hingga 10 milliar dollar AS untuk menyelamatkan bank kecil.

Artinya, bank besar masih mampu menyerap guncangan dibandingkan dengan bank kecil. Sementara SVB kasnya hanya 40-an miliar dollar AS karena asetnya 200-an miliar dollar AS. Ditarik 42 miliar dollar AS dalam sehari, nyawanya selesai.

Padahal, kerugian SVB di surat utang hanya sekitar 2 miliar dollar AS lebih sedikit. Namun, kepercayaan pasar lantaran pengumuman penjualan aset sekuritas bank, yang memberi sinyal kepada pasar bahwa bank sedang kekurangan dana. Walhasil, mendadak sahamnya ambruk karena panic selling para investor di pasar modal, dan berujung kehabisan cash karena panic withdrawing (rush) oleh para nasabah.

Mengapa bisa? Pertama, withdrawing berlangsung sangat cepat karena dilakukan oleh banyak perusahaan dengan nilai deposit yang besar per perusahaan. Kedua, karena layanan real time yang didukung dengan teknologi tinggi. Ketiga, efek teknologi komunikasi. Dari satu e-mail ke e-mail lainnya yang men-triger keputusan wathdrawing secara berantai.

Lantas apa bedanya dengan krisis 2008? Tahun 2008, episenter krisis ada di Wallstreet, yakni pada shadow banking alias bukan perbankan murni. Bear and Stern, Fannie Mae, Freddy Mac, Merill Linch, Washington Mutual, dan Lehman Brother plus AIG, semua bukanlah bank, melainkan shadow banking dengan berbagai jenis layanan finansial, mulai layanan pengelolaan aset, layanan IPO, merger dan akuisisi, underwriting, sampai memoles perusahaan agar mendapat kredit dan membantu perusahaan menerbitkan berbagai macam produk derivatif mulai dari repo sampai mortgage, lalu menemukan pembelinya.

Namun, jenis produk yang menghantam mereka sama, yakni produk derivatif yang sangat segmented pada sektor kredit perumahan untuk kelas menengah ke bawah (supreme mortgage) dan mereka menjualnya ke bank. Setelah Lehman kolaps, kredit dan aktivitas pinjam meminjam antarbank berhenti karena bank-bank saling curiga. Jangan-jangan bank yang akan dipinjamkan dana justru memegang aset bermasalah berupa mortgage atau sejenisnya. Bahkan, setelah suku bunga ”nyungsep” mendekati nol, kredit antarbank masih membeku. Jalan satu-satunya adalah unconventional monetary policy, yakni quantitative easing. Apa pun aset berisiko yang dipegang bank bisa dijadikan cash karena The Fed akan menyerapnya.

Sementara di Eropa, episenternya di sektor perbankan, bukan pasar modal, tepatnya pada megabank-megabank yang asetnya tersangkut di Wallstreet karena longgarnya aturan penggunaan modal di sektor perbankan sebelum krisis 2008. Walhasil, saat Wallstreet bergejolak, megabank-megabank yang membeli produk derivatif besutan Wallstreet ikut kepanasan.

Setelah Lehman kolaps, kredit dan aktivitas pinjam meminjam antarbank berhenti karena bank-bank saling curiga.

Menyikapi itu, Obama menghidupkan kembali aturan main era FDR. Dodd Frank Act lahir sebagai pengganti Glass Seagal Act. Sialnya, di era Donald Trump, aturan Dodd Frank Act direvisi. Donald Trump mengesahkan aturan baru yang melonggarkan penggunaan dana bank-bank dengan aset di bawah 250 miliar dollar AS. Aturan ini membuat SVB, Signature, dan FRB berkesempatan keluar dari core bisnis perbankan (credit creation dan financing), lalu masuk ke pasar obligasi yang tergolong paling aman.

Malangnya, mereka tak mengantisipasi kemungkinan The Fed akan menaikkan suku bunga karena terkerangkeng dalam adagium lama bahwa US Gevernment Bond adalah aset finansial paling aman. Padahal, setiap kali bunga bank sentral naik, nilai surat utang yang mereka pegang akan tergerus.

Ambil contoh, satu kupon bernilai 1.000 dollar AS dengan bunga 3 persen setahun akan mendadak berharga 900 dollar AS per kupon saat The Fed menaikkan suku bunga 75 basis poin karena kalah saing dengan kupon surat utang yang terbit setelah suku bunga naik dengan bunga di atas 3 persen (misal 5 persen). Pemain lain akan ”ogah” membeli dengan harga 1.000 dollar AS lagi karena ada surat utang baru yang bunganya lebih tinggi dan harganya sama dan terus tergerus setiap kebijakan kenaikan suku bunga diumumkan.

Kenaikan suku bunga

Di Amerika, konon nyaris tidak ada yang tidak rugi di pasar finansial akibat kenaikan suku bunga The Fed. Bank, dana pensiun, asuransi, hedged fund, privite equity, semua mencari aman dengan memegang obligasi yang diterbitkan Pemerintah AS dan pasti terkena imbas.

Jadi, bagaimana kita bisa yakin kalau semua lembaga sejenis di Indonesia masih aman karena suku bunga BI juga naiknya cukup tinggi? Bukankah Jokowi marah-marah karena BPD-BPD menanam uangnya di surat utang negara? Bukankah itu dibeli saat suku bunga masih rendah, apa kabarnya setelah suku bunga naik?

Dari hasil kajian sementara, aset perbankan dan institusi keuangan yang diinvetasikan di pasar obligasi AS tergerus 28 persen sejak The Fed menaikkan suku bunga. Nah, saat nilai asetnya turun, untuk mengantisipasi kerugian lebih lanjut karena The Fed masih terkesan sangat hawkist, jalan terbaik adalah cut loss alias jual rugi. Itulah niat SVB.

Baca Juga: Belajar dari Kasus SVB: Mencegah ”Bank Run”

Masalahnya kemudian ada pada psikologi pasar. Rugi pada investasi obligasi sebenarnya biasa bagi bank dan institusi keuangan. Namun, efek pengumuman kerugian atau pengumuman penjualan aset finansial sebelum berhasil menghimpun dana cash berada di luar kuasa bank. Kehilangan kepercayaan pasar bisa berujung kepada ambruknya nilai saham dan kaburnya dana pihak ketiga secara tiba-tiba. It's gona be dead end!!

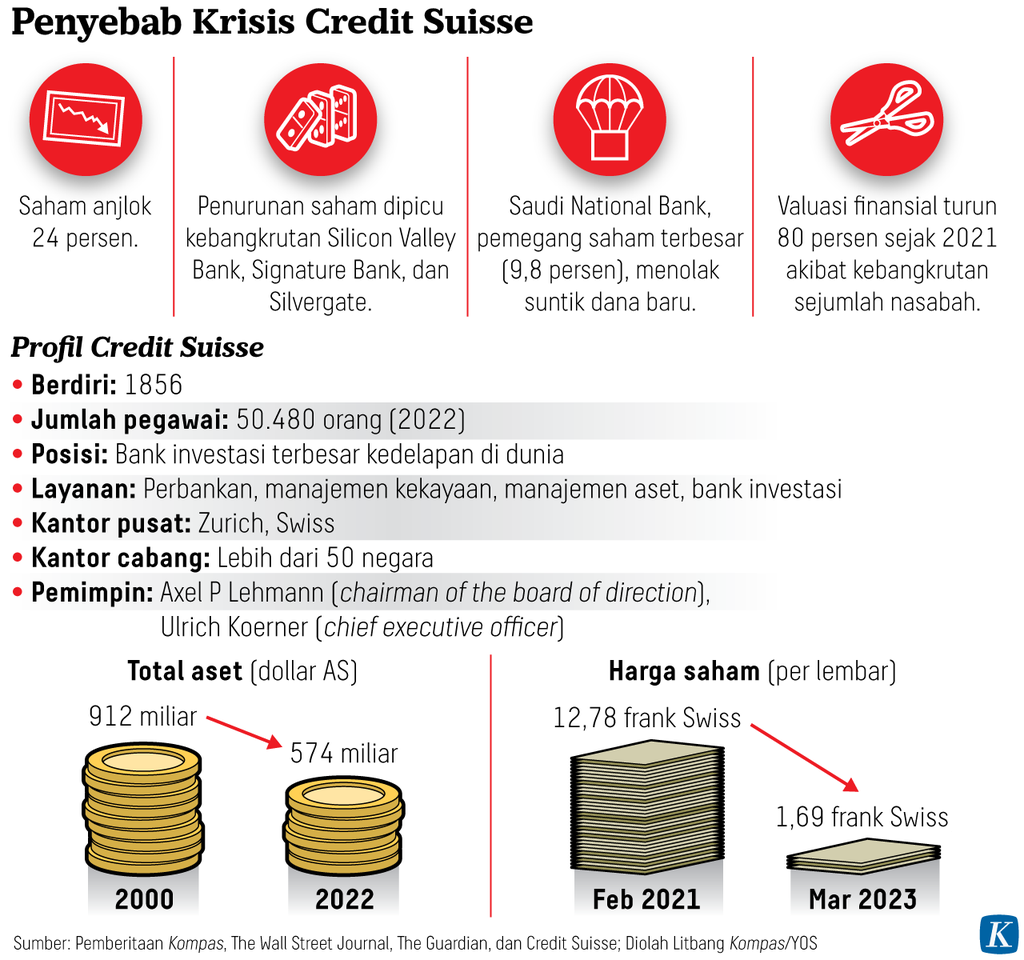

Efek berantai ini ikut dialami Credit Suisse baru-baru ini, megabank besar asal Swiss. Pasar belum mendapatkan informasi apa-apa tentang perkembangan aset Credit Suisse, tetapi investor membuang sahamnya karena saham-saham sektor perbankan memerah yang berakibat kejatuhan harga saham Credit Suisse secara tiba-tiba. Harga saham jatuh, valuasi perusahaan akan terseret bersamanya. Walhasil, Credit Suisse membutuhkan tambahan dana segera agar tidak tumbang seketika jika nasabah merespon penurunan nilai saham dengan penarikan dana atau untuk buyback saham jika nilai sahamnya terus turun.

Psikologi pasar seperti ini disebut oleh John Maynard Keynes sebagai animal spirit. George Arkelof dan Robert Shiller mengomprehensikan istilah animal spirit Keynes di dalam buku mereka setahun setelah krisis 2008, dengan judul yang sama, Animal Spirit. Salah satunya adalah soal kepercayaan pasar. Kegagalan mengelolaan kepercayaan diri pasar bisa berbuah guncangan.

Robert Shiller memperjelas bentuk teknis animal spirit tersebut dalam bukunya Irrational Excuberence dan menerima nobel dari buku tersebut beberapa tahun kemudian. Pelaku pasar mengetahui kalau produk derivatif berisiko tinggi, tetapi ”selama tetangga jump, mereka ikutan jump. You jump, I Jump. You drive, I follow. Selama musik berbunyi, mereka ikut menari”.

Terjun ramai-ramai membuat harga terbang tinggi karena demand melesat. Saat itulah bubble dimulai. That's irrational exuberance, kata Shiller saat menjelaskan sikap pasar pada krisis dotcom walaupun istilah tersebut pertama kali disebut oleh Alan Greenspan, mantan Gubernur The Fed. Pun kalau terjun ramai-ramai, sakitnya ramai-ramai dan pastinya sistemik. Asumsinya, pasti The Fed akan turun tangan. Irrational, but real.

Askelof dan Shiller bukan yang pertama menggunakan pendekatan psikologi untuk masalah ekonomi. Meskipun keduanya adalah murid intelektual dari Robert Sollow, penerima nobel yang memperkenalkan teori pertumbuhan ekonomi (growth ditentukan oleh tiga faktor, capital, labor, dan technology), keduanya justru meneruskan teori ”ekspektasi rasional inflasi” (rational inflation expectation) dari Robert Lucas, juga penerima nobel, yang menggunakan pendekatan psikologi ke dalam ekonomi makro dan mikro/inflasi.

Pelaku pasar mengetahui kalau produk derivatif berisiko tinggi, tetapi ”selama tetangga jump, mereka ikutan jump.

Intinya, bagaimana pasar mengekspektasikan inflasi juga berpengaruh terhadap naik turunnya inflasi, karena produsen akan menaikkan harga sesuai dengan ekspektasi pasar. Dan ekspektasi sangat dipengaruhi oleh psikologi pasar. Konsep ini menjadi awal cerita dari lahirnya ilmu ekonomi perilaku (behavioral economics).

Nah, karena teori Lucas, bank-bank sentral kini selalu mengadakan survei ekspektasi inflasi setiap berapa bulan sekali. Di ranah ekonomi mikro, ada nama Daniel Kahneman, Amos Traverski, dan Richard Thaler, semua penerima nobel, yang menggunakan pendekatan psikologi, terutama terkait customer behavior.

Sebagai informasi tambahan, Askelof adalah suami dari Janet Yellen, menteri keuangan Amerika saat ini, setelah menjabat sebagai Gubernur The Fed. Jadi, cukup bisa dipahami respons cepat Yellen di saat SVB kolaps. Pun upaya ekstra Yellen mengumpulkan 11 bank besar yang memberi talangan kepada First Republic Bank adalah buah dari kekhawatiran atas animal spirit.

Apa yang dilakukan Yellen mirip dengan yang dilakukan Hank Paulson dan Bernanke pada 2008. GP Morgan diminta mem-bail out Bear Stern. Bank of America diorkestrasi untuk mengambil Merril Lynch. Bahkan, Lehman Brother hampir diambil alih oleh Barclay Bank, sebelum dicegat oleh menteri keuangan Inggris. Kalau Barclay memakan Lehman, kanker di Amerika akan menular ke London, katanya. Jadi, Pemerintah Inggris tak memberi lampu hijau kepada Barclay. Walhsil, Lehman tak punya pembeli dan almarhum.

Namun, saat AIG mengangkat bendera putih, The Fed dan menteri keuangan tak bisa diam lagi. It’s too big to fail. Cabangnya di mana-mana di seluruh dunia. AIG menjual derivatifnya derivatif, alias derivatifnya mortgage backed securities, yakni credit default swab (CDS) dengan pembeli di seluruh dunia. Kalau AIG tepar, dunia terbakar. Mau tak mau, harus diselamatkan.

Baca Juga: Bank Gagal di Era Uang Ketat

Namun, kasus semacam ini bukan hal baru di Amerika. Sepanjang Great Depresion, 10.000 bank di Amerika tutup karena nasabah menarik dana dan simpanan emasnya dari bank, plus pengangguran naik menjadi 25 persen. Sebagai obatnya, Glass Seagal Act disahkan, yang di dalamnya termasuk pendirian FDIC. Sepanjang krisis Saving and Loan tahun 1985-1996, 1.000 lembaga keuangan juga hilang dari peredaran.

Pada 2008, beberapa shadow banking dan bank kecil hilang di Amerika, beberapa lagi berubah menjadi bank konvensional, salah satunya GP Morgan (awalnya shadow banking). Magic-nya, bank yang selamat menjadi semakin besar dan semakin too big to fail. Namun, lebih dari 5 juta orang kehilangan rumah karena krisis supreme mortgage, plus pengangguran naik menjadi 10 persenan.

Keputusan gegabah (reckless) pengelola dana dan cepatnya aliran informasi bisa menyulut reaksi yang lebih gegabah lagi dari pasar. Apalagi, jika itu terkait dengan perbankan yang sangat tergantung kepada kepercayaan publik. Karena itu, mengelola animal spirit sangatlah dibutuhkan.

Ronny P Sasmita, Analis Senior Indonesia Strategic and Economics Action Institution

Ronny P Sasmita