Inklusi Digital dan Keuangan Perlu Sejalan dengan Perlindungan Pelanggan

Tujuan inklusi digital dan digitalisasi keuangan dapat tercapai apabila disertai kepercayaan. Semua pihak perlu ambil bagian untuk menciptakan dunia dengan perlindungan data yang aman dan membangun kepercayaan konsumen.

Oleh

RONALD MOLENAAR

·4 menit baca

SUPRIYANTO

Ilustrasi

Regulasi dan kesiapan Indonesia di bidang keamanan siber menjadi sorotan publik seiring dengan terjadinya kebocoran 1,3 miliar data registrasi kartu SIM di akhir Agustus 2022 yang mengekspos data para pengguna, termasuk nomor induk kependudukan dan nomor telepon. Data yang bocor tersebut dilaporkan telah diperjualbelikan oleh hacker bernama Bjorka di situs black market, Breach Forum, namun belum jelas dari mana peretasan ini berasal. Meskipun peristiwa ini bukan peretasan masif yang pertama di Indonesia, namun hal tersebut telah memicu atensi yang begitu besar dari masyarakat.

Beranjak dari peristiwa tersebut, terdapat beberapa perkembangan penting dalam penanggulangan masalah ini. Perkembangan penting tersebut di antaranya pengesahan Undang-Undang Perlindungan Data Pribadi (UU PDP) yang oleh DPR pada September 2022 yang menetapkan Indonesia sebagai negara kelima ASEAN yang memiliki kerangka perlindungan data pribadi. Selain itu, reformasi di bidang data governance untuk pemerintah dan organisasi non-pemerintahan juga dalam proses. Namun, selaras dengan ragam perkembangan ini, literasi digital dan tantangan keamanan tetap harus mendapatkan perhatian.

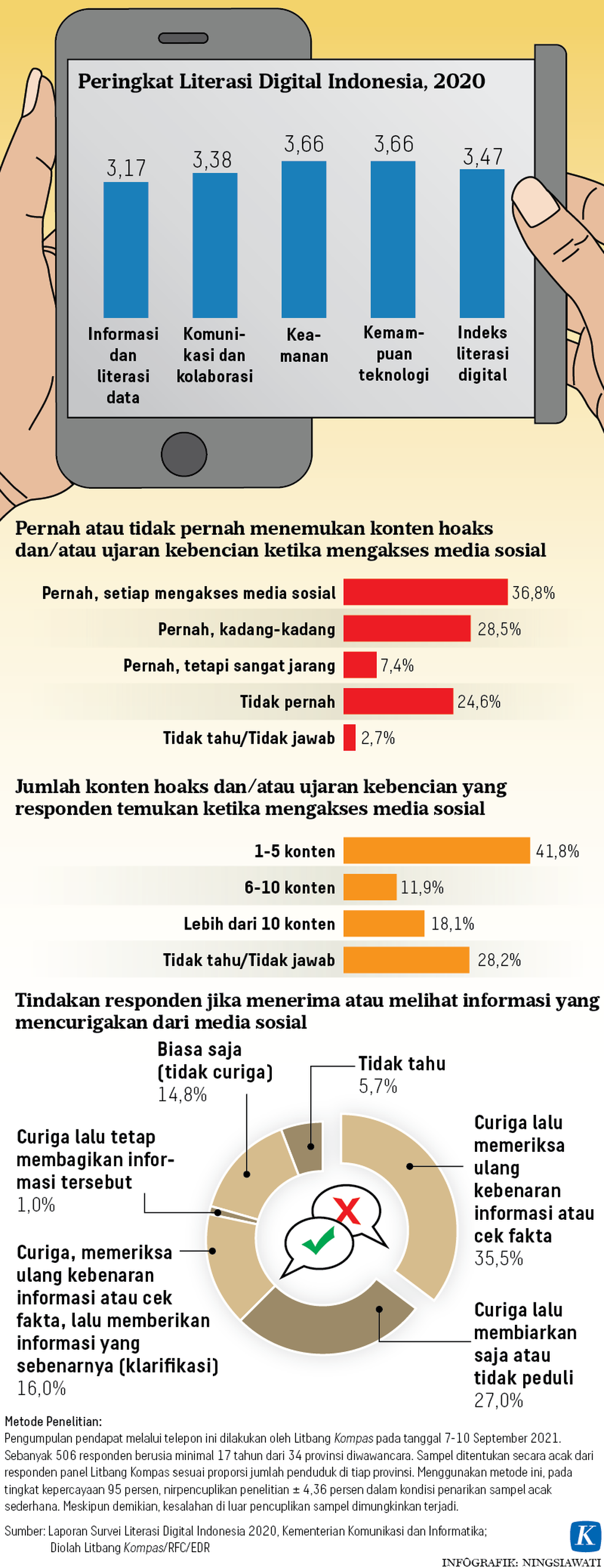

Terlebih saat ini ribuan serangan phishing, sebagai contoh, masih menjadi permasalahan yang mengkhawatirkan. Indonesia Anti-Phishing Data Exchange mencatat terdapat 3.180 serangan phishing pada domain internet Indonesia di awal tahun ini. Di sisi lain, pada 2021 Indonesia mencatatkan Indeks Literasi Digital sebesar 3,49 dari skala 5, angka ini sedikit meningkat jika dibandingkan dengan 2020.

Adapun menurut Economist Intelligence Unit, tingkat literasi digital Indonesia masih cenderung rendah dan menduduki peringkat ke-61 dari 100 negara terkait tingkat pendidikan dan kesiapan dalam menggunakan internet. Dengan demikian, masih diperlukan upaya untuk meningkatkan inklusi digital, perlindungan data dan literasi digital, mengingat masih kurangnya kesadaran masyarakat Indonesia terhadap pentingnya melindungi data pribadi mereka dan keluarga di dunia maya.

Bulan inklusi keuangan

Indonesia tengah memfokuskan akselerasi ekonomi digital dan kemandirian finansial yang diiringi dengan literasi digital. Otoritas Jasa Keuangan (OJK), yang menargetkan 90 persen inklusi keuangan pada 2024, berkomitmen penuh untuk mendorong peningkatan indeks literasi dan inklusi keuangan melalui lima program unggulan. Program tersebut menawarkan produk dan layanan keuangan untuk para pelanggan dari segmen yang berbeda, termasuk di antaranya masyarakat di daerah, pelajar, generasi muda, dan UMKM.

Seiring dengan Bulan Inklusi Keuangan pada Oktober 2022, OJK menginisiasi beragam inovasi untuk meningkatkan kepercayaan masyarakat terhadap keuangan digital melalui beberapa aktivitas yang diadakan di berbagai daerah sepanjang Oktober. Antara lain meluncurkan Modul Literasi Keuangan Digital, Teknologi Chatbot Bantuan Pelanggan untuk merespon pertanyaan pelanggan, SupTech, dan RegTech Capacity Building untuk mempercepat digitalisasi serta mengoptimalkan efektivitas dari pengawasan dan perizinan terintegrasi berbasis teknologi informasi.

Cetak biru (blueprint) ekonomi nasional Bank Indonesia juga didasarkan kepada empat pilar, yakni integrasi ekonomi keuangan digital, mendukung digitalisasi perbankan, memastikan teknologi keuangan dan perbankan selaras dengan inovasi dan risiko sistem pembayaran, serta mendorong sistem transaksi digital untuk mempercepat ekonomi keuangan digital.

Digitalisasi dapat tercapai apabila disertai kepercayaan. Pelanggan harus memiliki keyakinan terhadap keamanan, privasi, dan perlindungan data, serta memahami pentingnya personal data hygiene.

Kepercayaan kepada teknologi

Namun, digitalisasi dapat tercapai apabila disertai kepercayaan. Pelanggan harus memiliki keyakinan terhadap keamanan, privasi, dan perlindungan data, serta memahami pentingnya personal data hygiene.

Sementara perkembangan penting ini perlahan mulai membuahkan hasil, kunci untuk memastikan upaya yang selaras antara berbagai pemangku kepentingan adalah teknologi. Artificial Intelligence (AI) atau kecerdasan buatan dan machine learning, sebagai contoh, dapat mengidentifikasi dan menganalisis berbagai tipe ancaman siber dan tindak kejahatan. Keduanya dapat secara efektif mendukung tim keamanan dan compliance untuk memerangi pelanggaran data dan meningkatkan sistem keamanan secara menyeluruh. Kini, keberadaan teknologi tersebut penting bagi semua jenis organisasi, termasuk perbankan, institusi keuangan, ecommerce, bahkan bisnis Web3.

Kecerdasan buatan membantu institusi perbankan dan keuangan untuk mengimplementasikan kebijakan digital customer onboarding dan perlindungan data pelanggan digital yang aman serta sesuai dengan peraturan. Termasuk dalam hal ini kelayakan manajemen risiko yang tepat dan kepatuhan terhadap regulasi dalam menghadapi serangan kriminal yang semakin canggih. Regulator seperti OJK dan AFPI telah memperkenalkan regulasi untuk berbagai proses eKYC (electronic Know Your Customer) dan eKYB (electronic Know Your Business) untuk mencegah dan mengidentifikasi tindak pencucian uang dan pendanaan terorisme, serta meminimalisasi risiko pencurian identitas dan penipuan.

Upaya menyeluruh dari industri

Menurut survei “Persepsi Masyarakat tentang Pemerataan Akses Digital di Indonesia” oleh lembaga survei INDIKATOR, sebesar 42,4 persen pengguna aplikasi digital ragu atau bahkan merasa tidak terjamin kerahasiaan data pribadi mereka pada aplikasi tersebut.

Semua pihak, baik perbankan, lembaga keuangan, regulator, mitra industri, penyedia layanan, dan pelanggan perlu mengambil bagian untuk menciptakan dunia dengan perlindungan data yang aman serta membangun kepercayaan konsumen. Manajemen data, keamanan, dan kepatuhan di sepanjang customer journey harus menjadi perhatian penting bagi lembaga keuangan. AI, big data, dan machine learning dapat mendigitalisasi dan mengotomasi banyak dari proses ini ke tingkat akurasi yang lebih tinggi, menurunkan biaya dan penggunaan sumber daya, sekaligus untuk mencegah ancaman terhadap reputasi.

Pemangku kepentingan dapat bermitra dengan perusahaan teknologi yang memiliki keahlian dan teknologi yang diperlukan. Hal ini adalah upaya untuk memanfaatkan peluang digitalisasi, seraya memastikan keseimbangan antara inklusi keuangan dan digital serta perlindungan konsumen.

Ronald Molenaar, Direktur Bisnis ADVANCE.AI untuk Indonesia