Perlindungan Konsumen dan Keuangan Digital

Isu perlindungan konsumen di tengah pesatnya digitalisasi sektor keuangan tidak hanya menitikberatkan pada satu pihak. Isu ini harus diatasi oleh regulator, industri, dan masyarakat.

Petugas melayani nasabah yang hendak menambah jumlah saldo uang elektroniknya di gerai Ovo di pusat perbelanjaan di kawasan Kebayoran Lama, Jakarta Selatan, Jumat (29/11/2019).

Beradaptasi atau punah. Mungkin inilah yang dapat menggambarkan dampak dari digitalisasi kepada kehidupan saat ini. Banyak masyarakat awalnya resisten terhadap digitalisasi, tetapi hal itu sepertinya tidak terelakkan lagi.

Setidaknya beberapa indikator menunjukkan dampak positif dalam mendorong pertumbuhan ekonomi dan inklusi keuangan di Indonesia. Investasi pada perusahaan digital di Indonesia berkembang pesat.

Menurut riset Alpha JWC Ventures dan Kearney (2021), total nilai investasi pada perusahaan digital di Indonesia pada 2020 mencapai 4,4 miliar dollar AS atau meningkat lebih dari dua kali lipat dari tahun 2019.

Sampai tahun 2025 akan terjadi peningkatan transaksi ekonomi digital 3 sampai 6 kali lipat di daerah perkotaan non-metropolitan. Di satu sisi, hal ini adalah kesempatan bisnis, tetapi kenaikan suku bunga di Amerika Serikat akan membuat investor lebih selektif dalam menanam dananya.

Seperti halnya dua sisi mata uang, selain terbukti mendorong pertumbuhan ekonomi dan inklusi keuangan, digitalisasi juga memberikan tantangan baru. Salah satunya terkait aspek perlindungan konsumen, seperti meningkatnya risiko praktik penipuan dan kejahatan keuangan. Oleh karena itu, di tengah perkembangan ekonomi digital, upaya mitigasi risiko perlu diperkuat.

Selain terbukti mendorong pertumbuhan ekonomi dan inklusi keuangan, digitalisasi juga memberikan tantangan baru. Salah satunya terkait aspek perlindungan konsumen

Menurut OECD (Organisation for Economic Co-operation Development), risiko perlindungan konsumen di era digital didorong oleh empat hal. Pertama, risiko dari aktivitas pasar termasuk penyalahgunaan produk ilegal dan munculnya jenis penipuan baru.

Kedua, risiko efektivitas regulasi dan pengawasan yang harus mengikuti perkembangan teknologi. Ketiga, risiko dari tingkat kesadaran dan pengetahuan konsumen, khususnya masyarakat rentan. Terakhir, risiko teknologi di mana tidak semua perusahaan memiliki standar keamanan teknologi yang sama.

Pengunjung memanfaatkan promosi belanja Rp 1 dengan menggunakan sistem pembayaraan digital dari perusahaan rintisan teknologi finansial Gopay dalam Indonesia Fintech Summit Expo 2019 di Jakarta Convention Center, Jakarta Pusat, Senin (23/9/2019).

Bank Dunia, April 2021, menjelaskan contoh konkret dalam upaya perlindungan konsumen yang dapat dilakukan oleh perusahan teknologi finansial (tekfin) yang bergerak dalam bisnis kredit mikro, pinjaman daring (pinjol), aktivitas urun dana (crowd funding), dan uang elektronik (e-money).

Platform microcredit digital dapat menerapkan transparansi harga dan biaya. Adapun, pinjaman daring harus menerapkan cara yang kondusif dalam urusan debt collection.

Memberantas ”pinjol” ilegal juga harus terus dilakukan oleh Otoritas Jasa Keuangan (OJK). Adapun tekfin urun dana dapat melakukan penetapan batasan nilai investasi berdasarkan profil konsumen. Terakhir, uang elektronik harus memisahkan dana nasabah dari dana perusahaan serta memperkuat aspek keamanan siber.

Seiring dengan pesatnya perkembangan ekonomi digital di Indonesia, bermunculan juga perusahaan berkedok investasi ilegal dengan berbagai jenis produk yang ditawarkan mulai dari pinjaman daring ilegal hingga binary option ilegal.

Marak investasi ilegal

Seiring dengan pesatnya perkembangan ekonomi digital di Indonesia, bermunculan juga perusahaan berkedok investasi ilegal dengan berbagai jenis produk yang ditawarkan mulai dari pinjaman daring ilegal hingga binary option ilegal.

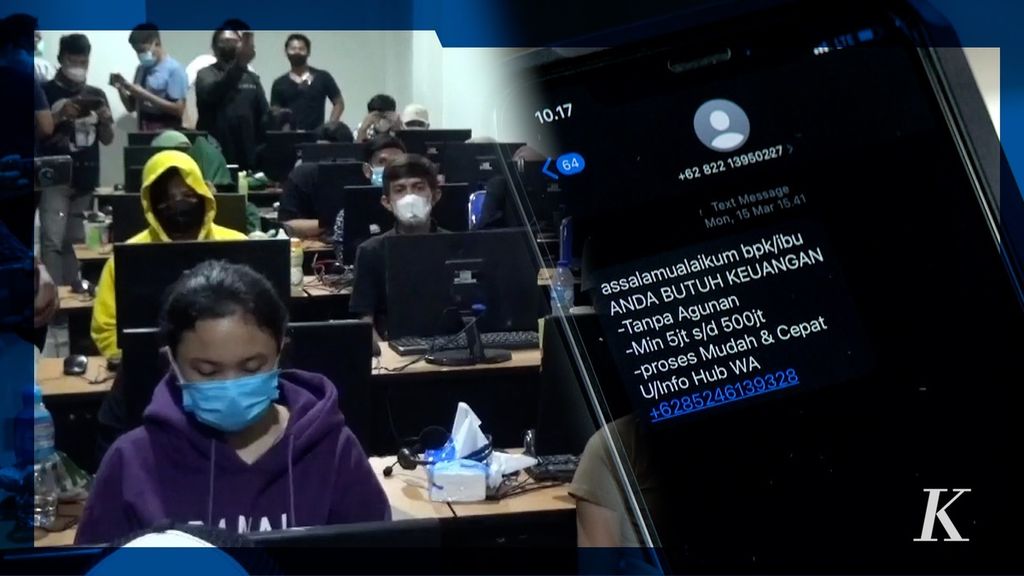

Salah satu kasus yang sudah menjamur di Indonesia adalah pinjaman daring ilegal. Hingga Maret 2022, Satgas Waspada Investasi (SWI) sudah menutup 3.889 perusahaan pinjaman daring ilegal dan saat ini hanya ada 102 perusahaan yang berizin di OJK.

Dalam penagihan pinjaman, tidak sedikit korban mengalami ancaman dan teror bahkan hingga menyebabkan korban bunuh diri. Ancaman juga dikirim kepada keluarga dan kerabat korban dengan mencuri data kontak yang terdapat di nomor pribadi korban.

Kasus penipuan ilegal dengan skema ponzi juga banyak terjadi di tengah masyarakat dengan menggunakan media sosial dan aplikasi pesan instan. Pelaku menghimpun dana masyarakat dengan dalih investasi, urun dana, sampai arisan, lalu menjanjikan imbal hasil tinggi. Akhirnya, korban tergiur meningkatkan jumlah dana, lalu pelaku menghilang. Telah banyak korban yang tertipu dengan berbagai cerita sedihnya.

Kasus yang masih hangat adalah penipuan daring dengan model binary option ilegal dan robot trading ilegal yang juga telah memakan banyak korban. Platform ini menggunakan influencer atau afiliator dengan strategi menunjukkan kekayaan mereka untuk menarik masyarakat berinvestasi di platform tersebut. Kepolisian Negara Republik Indonesia (Polri) menyebutkan, salah satu afiliator platform binary option ilegal menyebabkan kerugian kepada konsumen hingga sebesar Rp 97 miliar.

Hal ini terjadi karena kemajuan teknologi untuk membuat aplikasi dan melakukan rekayasa di media sosial atau aplikasi pesan instan. Sementara, pada kenyataannya, masyarakat belum cukup paham mengenai produk yang ditawarkan.

SWI mencatat, total kerugian dari investasi illegal mencapai Rp 117 triliun dalam 10 tahun terakhir. Kita bisa melihat, hal ini terjadi karena kemajuan teknologi untuk membuat aplikasi dan melakukan rekayasa di media sosial atau aplikasi pesan instan. Sementara pada kenyataannya, masyarakat belum cukup paham mengenai produk yang ditawarkan.

Memperkuat perlindungan konsumen

Isu perlindungan konsumen di tengah pesatnya digitalisasi sektor keuangan tidak hanya menitikberatkan pada satu pihak. Isu ini harus diatasi oleh regulator, industri, dan masyarakat. Oleh karena itu, terdapat tiga langkah yang dapat dilakukan.

Satuan Tugas Waspada Investasi menutup puluhan entitas pinjaman daring ilegal dan 21 entitas investasi ilegal dalam beberapa bulan pertama tahun 2022. Mereka ditutup untuk mencegah konsumen terjebak dalam kerugian. Selain menutup pinjaman daring ilegal, SWI juga menutup entitas investasi ilegal yang terdiri dari tawaran money game, jual beli aset kripto tanpa izin, dan robot trading tak berizin.

Pertama, perlu penguatan pengawasan dalam ekosistem keuangan digital melalui kolaborasi. Baik dengan langkah preventif, seperti pengawasan khusus kepada influencer keuangan digital dan langkah kuratif berbasis teknologi dalam penanganan pengaduan konsumen.

Beberapa contoh yang telah dilakukan, antara lain dikeluarkannya Cekrekening.id oleh Kemkominfo dan Cekfintech.id oleh Asosiasi Fintech Indonesia (AFTECH). Platform media sosial dan aplikasi pesan instan yang kerap menjadi wabah para fraudsters juga juga perlu terlibat aktif dan mengambil peran lebih.

Regulator bersama pelaku industri perlu dengan intensif mengedukasi masyarakat mengenai literasi keuangan digital serta produk-produknya agar dapat terhindar dari penipuan daring

Kedua, perlu peningkatan literasi keuangan digital pada masyarakat, termasuk UMKM. Regulator bersama pelaku industri perlu dengan intensif mengedukasi masyarakat mengenai literasi keuangan digital serta produk-produknya agar dapat terhindar dari penipuan daring. Zaman telah berubah, edukasi juga perlu diberikan kepada influencer keuangan digital, mengingat perannya yang besar dalam memengaruhi masyarakat.

Terakhir, perlunya penguatan regulasi yang dapat memberikan keamanan dan membangun trust serta mencegah terjadinya kasus ekstrem sampai jatuhnya korban jiwa. Ini misalnya terkait kebijakan perlindungan data pribadi yang masih dalam proses diskusi serta perlunya sertifikasi kepada influencer keuangan digital yang sering menjadi penasihat investasi.

Baca Juga: Bank Digital dan Arah ke Depan

Sebagaimana yang telah diimplementasikan di negara lain, Indonesia perlu mengadopsi risk based approach dalam meregulasi industri keuangan digital. Hal ini akan membantu adaptasi regulasi terhadap teknologi yang bergerak cepat.

*Mirza Adityaswara, Komite Pengarah IFSOC (Indonesia Fintech Society)