Risiko Japanisasi Utang Pemerintah

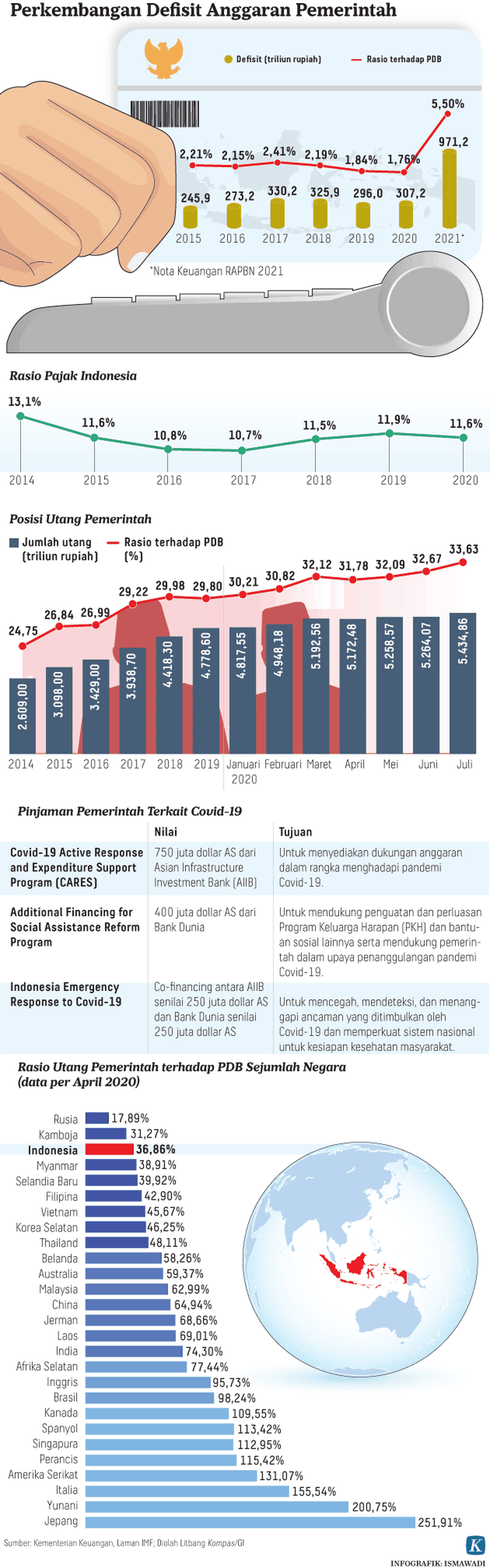

Pertumbuhan utang sejak 2015 jauh melampaui pertumbuhan ekonomi dan pertumbuhan penerimaan negara. Utang negara berperan mencegah semakin buruknya kondisi perekonomian nasional.

Ilustrasi

Jepang mengalami resesi di tahun 1980-1990-an karena gelembung utang perusahaan dan kejatuhan nilai aset properti. Kedua permasalahan tersebut membuat kekayaan ekonomi Jepang susut lebih dari 1.500 triliun yen dan agresivitas pertumbuhan ekonomi Jepang mendadak berhenti.

Hanya saja, resesi di Jepang tidak secara langsung menjadi endemik di tingkat regional, apalagi global. Sebab, sebagaimana ditulis Richard Koo (2014), pertama, pasar untuk produk-produk besutan perusahaan-perusahaan Jepang di tingkat global tidak terganggu kala itu, dan justru semakin besar alias prospek bisnisnya masih sangat menjanjikan. Kedua, karena itu, perusahaan-perusahaan bisa segera melakukan penyesuaian balance sheet dengan memaksimalisasi keuntungan di satu sisi dan mengurangi beban utang di sisi lain.

Walhasil, pasar finansial Jepang justru mendadak membeku karena jumlah peminjam turun drastis. Sementara likuiditas perbankan terus bertambah akibat pembayaran cicilan utang yang terus meningkat dan pinjaman yang kian berkurang.

Baca juga: Ekonomi Jepang Bagaikan Gerak Permainan Yoyo

Jalan satu-satunya bagi Jepang untuk menghindari pembekuan pasar keuangan adalah dengan membombardir pasar finansial dengan surat utang negara. Inilah alasan mengapa Jepang memiliki utang yang sangat tambun kepada penabung domestik.

Jepang berutang kepada rakyatnya bukan karena Jepang kekurangan pendapatan, tetapi karena Jepang harus menjalankan kebijakan countercylical (meningkatkan belanja pembangunan) agar sektor riil tetap berjalan. Negara harus menyerap likuiditas perbankan yang berlimpah (tetapi tidak produktif) untuk membangun infrastruktur dan berbagai fasilitas layanan sosial kemasyarakatan agar GDP tidak merosot negatif akibat pembekuan pasar finansial.

Dengan kata lain, surat utang menjadi saluran transmisi dari perbankan ke sektor riil via kebijakan countercylical pemerintah sehingga perbankan bisa tetap meminjamkan dana kepada nasabah (pemerintah) dan mendapatkan yield dari limpahan likuiditas yang dimiliki.

Aktivitas di kawasan pusat perbelanjaan Ginza, Tokyo, Jepang, Selasa (19/11/2019). Pemerintah Jepang terus mendorong perekonomian negaranya di tengah berbagai tantangan. ASEAN, di mata Tokyo, menduduki posisi kunci pada strategi pertumbuhan Jepang.

Lantas bagaimana dengan Indonesia? Mengapa pemerintahan Jokowi dari tahun ke tahun mencatatkan utang yang jauh lebih besar dibanding pemerintahan sebelumnya?

Pertumbuhan utang sejak 2015 jauh melampaui pertumbuhan ekonomi dan pertumbuhan penerimaan negara, baik pajak maupun non-pajak. Rasio utang terhadap PDB tahun ini diperkirakan mencapai 40 persen lebih dengan estimasi nominal sekitar Rp 7.000 triliun, sedangkan pada awal pemerintahan Jokowi (2015) hanya berkisar 24 persen PDB atau sekitar Rp 2.400 triliun.

Angka tersebut memang cukup mengkhawatirkan, mengingat pertumbuhan utang yang sangat cepat belum menghasilkan pertumbuhan ekonomi untuk mengimbanginya. Lalu, mengapa pemerintah terus menambahnya? Jika kita melihat sejak awal pemerintahan Jokowi, pertumbuhan utang pemerintah dibalut dengan justifikasi pencepatan pembangunan infrastruktur (countercylical) karena anggaran negara tak sepenuhnya mampu menutupnya.

Rasio utang terhadap PDB tahun ini diperkirakan mencapai 40 persen lebih dengan estimasi nominal sekitar Rp 7.000 triliun.

Jadi, alasan pertama tentu saja karena rezim deficit budget yang dianut pemerintah selama ini dan diperlebar oleh pemerintah atas alasan pandemik. Dengan kata lain, belanja negara akan selalu lebih besar dibanding pendapatan negara sehingga utang dijadikan penambalnya.

Terkadang, dalam kondisi tertentu di mana fluktuasi mata uang dianggap kurang menguntungkan untuk Indonesia, utang juga digunakan oleh pemerintah untuk mendapatkan tambahan dollar agar mempertebal foreign exchange reserve nasional (devisa) dengan penerbitan surat utang berdenominasi dollar.

Baca juga: Tantangan Manajemen Utang

Kedua, dalam perspektif utang, negara memang tidak sama dengan rumah tangga. Utang bagi negara dan pemerintah akan dihitung sebagai national income alias dihitung sebagai pendapatan.

Artinya, pemerintah nampaknya memang sangat memahami peran utang di dalam mencegah semakin buruknya kondisi pertumbuhan ekonomi nasional. Bisa dibayangkan berapa angka pertumbuhan yang diraih pemerintahan Jokowi sedari awal jika tidak ditopang oleh pertumbuhan utang yang sangat cepat. Boleh jadi hanya sekitar 3 persen rata-rata, atau boleh jadi lebih rendah lagi.

Perilaku perbankan

Ketiga, sebab lainya hampir mirip dengan kondisi di Jepang. Perbankan berperilaku kurang sinkron dengan ambisi pemerintah yang haus akan pertumbuhan dari sisi investasi. Perbankan nasional terlihat sangat hati-hati alias tidak secara masif menggelontorkan kredit ke dunia investasi dan bisnis.

Lihat saja, perbankan hanya mematuhi setengah dari kebijakan moneter Bank Indonesia. Perbankan cepat sekali menurunkan suku bunga deposito jika BI menurunkan tingkat suku bunga, tetapi membiarkan suku bunga kredit menggantung tinggi di langit.

Suku bunga deposito berkisar 2,75-3 persen (yang akan habis disantap inflasi) sesuai batasan deposit interest facility dari BI, sedangkan suku bunga kredit membubung di angka 8-13 persen.

Baca juga: Mencermati Arah Bunga Kredit

Perilaku perbankan yang menetapkan selisih lebar antara suku bunga kredit dan deposito mengindikasikan bahwa perbankan memandang ekonomi nasional sedang dalam posisi yang cukup berbahaya alias tidak kondusif untuk kredit investasi. Jadi, sangat tidak aneh jika pertumbuhan kredit kurang agresif di saat pertumbuhan dana pihak ketiga yang justru sangat masif.

Dengan kata lain, meskipun suku bunga deposito terbilang sangat rendah, publik masih memilih tetap memercayakan dananya kepada bank. Publik nampaknya memilih bepersepsi sama dengan perbankan bahwa investasi selain deposito (dalam berbagai varian) belum memberikan prospek yang menjanjikan untuk dana mereka. Jadi, meskipun suku bunga deposit sangat rendah dan pertumbuhan kredit yang sangat lamban, publik dan pelaku usaha masih memilih meletakkan dananya di perbankan.

Saya menduga, inilah sebab lainya mengapa pemerintah tetap percaya diri meningkatkan eksposur utang. Ada berlimpah likuiditas di perbankan nasional yang gagal menjadi kredit alias gagal menjadi driver pertumbuhan ekonomi nasional akibat buruknya prospek ekonomi.

Meskipun suku bunga deposit sangat rendah dan pertumbuhan kredit yang sangat lamban, publik dan pelaku usaha masih memilih meletakkan dananya di perbankan.

Nampaknya pihak perbankan sangat menyadari kelemahan ekonomi nasional yang belum menunjukan tanda-tanda positif untuk kredit investasi. Walhasil, secara tak langsung, kreditor pemerintah, mulai dari perbankan, dana pensiun, hegded fund, hingga pengelola aset malah mencari celah pendapatan dari dana pajak yang akan dibayarkan pemerintah untuk yield surat utang.

Bagi perusahaan pun demikian. Apa yang bisa diharapkan dari ekonomi yang hanya tumbuh 3-4 persen, sementara bunga kredit 8-13 persen. Mau membayar bunga kredit pakai apa nanti?

Perbandingan pertumbuhan ekonomi yang rendah dan suku bunga kredit yang sangat tinggi ini menjadi fakta yang vulgar bahwa berinvestasi saat ini bukanlah pilihan yang masuk akal secara bisnis. Dan saya menduga, inilah agaknya motivasi mengapa pemerintah mengguyur terus sistem keuangan nasional kita dengan surat utang negara agar tumpukan likuiditas tidak mangkrak alias tidak produktif di perbankan di satu sisi dan bisa ditransmisikan segera ke sektor riil via proyek-proyek infrastruktur pemerintah atau pembiayaan program-program sosial kemasyarakatan di sisi lain.

Bukan tanpa risiko tentu. Jika pertumbuhan utang yang agresif ternyata gagal ditransmisikan menjadi pertumbuhan ekonomi yang tinggi, angka rasio utang terhadap PDB akan semakin membesar jauh meninggalkan rasio penerimaan pajak (tax ratio) yang bergerak lamban.

Dana pajak di APBN akan semakin banyak terserap untuk membayar bunga utang kepada pemilik modal.

Lalu yang terjadi kemudian adalah terus menambah utangnya untuk mencicil utang dan batas atas konstitusionalnya 60 persen PDB akan tersenuh, lalu pemerintah akan merevisinya. Pemerintah dan rakyat akhirnya sama-sama merugi. Sementara itu, surat utang negara hanya mampu menyerap sebagian dari tumpukan likuiditas yang ada di sektor perbankan di saat pertumbuhan dana pihak ketiga sangat cepat.

Tak salah jika ekonom Faisal Basri sering meneriaki perbankan nasional kikir karena membiarkan likuiditas menumpuk begitu saja, hanya dikeluarkan di saat ada tawaran surat utang negara. Lama kelamaan, sektor perbankan akan mengalami bubble liquidity (non-productive liquidity), yang justru semakin hari akan semakin berpotensi menekan keuntungan perbankan karena harus membayar bunga deposito yang kian menumpuk di satu sisi. Di sisi lain, dana pajak di APBN akan semakin banyak terserap untuk membayar bunga utang kepada pemilik modal.

Baca juga: Defisit Melebar, Utang Pemerintah Bertambah

Jadi tak ada cara lain bagi pemerintah selain serius menjadikan tumpukan surat utang yang telah dilepas ke pasar keuangan sebagai landasan menciptakan pertumbuhan ekonomi yang tinggi agar prospek investasi kembali cerah. Semakin stagnan perekonomian nasional, semakin kurang baik prospek investasi, perbankan pun justru semakin kikir, dan akhirnya pemerintah harus menambah utang untuk bisa tetap berbelanja (government spending) agar roda ekonomi nasional tidak mampet dan tidak terpuruk semakin dalam.

Jika pemerintah gagal menjadikan utang sebagai instrumen fiskal produktif untuk meningkatkan pertumbuhan ekonomi, Indonesia akan terperangkap di dalam labirin, entah kapan bertemu jalan keluarnya. Indonesia akan seperti Jepang, justru sebelum Indonesia menjadi negara maju, yakni perpaduan antara resesi dan stagnasi.

Ronny P Sasmita, Analis Senior Indonesia Strategic and Economic Action Institution

Ronny P Sasmita