Era digital menuntut koperasi bertransformasi dalam melayani anggota dan masyarakat. Pengembangan ekonomi berbasis koperasi masih menjadi salah satu potensi dalam upaya meningkatkan kesejahteraan rakyat.

Oleh

Arita Nugraheni/Litbang Kompas

·4 menit baca

KOMPAS/AUFRIDA WISMI WARASTRI

Warga berbelanja di koperasi kebutuhan pokok milik petani Desa Sei Mencirim, Deli Serdang, Sumatera Utara, Sabtu, (26/6/2021).

Koperasi menghadapi tantangan berlapis di era digital. Koperasi perlu mempertahankan minat masyarakat yang kini punya banyak pilihan platform menabung dan meminjam. Tak hanya itu, jaminan keamanan dana anggota juga masih perlu kepastian.

Menyegarkan pengetahuan pada kondisi koperasi saat ini menjadi pilihan baik untuk menyambut Hari Koperasi ke-74 yang akan diperingati esok hari. Membangun ekonomi bangsa melalui koperasi harus terus didengungkan sesuai semangat Kongres Nasional Pergerakan Koperasi Indonesia pada 12 Juli 1947 silam.

Koperasi diharapkan dapat mengikuti era transformasi digital demi bisnis yang lebih kuat dan bermartabat. Sejalan dengan cita-cita ini, salah satu upaya Kementerian Koperasi dan Usaha Kecil Menengah (Kemenkop UKM) adalah dengan mewujudkan 100 koperasi modern di tahun 2021.

Dengan pembauran teknologi, penebalan fokus koperasi di sektor komoditas unggulan, dan perluasan akses pembiayaan, koperasi modern diharapkan dapat berkontribusi hingga 5,2 persen produk domestik bruto (PDB) nasional.

KOMPAS/FERGANATA INDRA RIATMOKO

Petugas menakar dan mengaduk susu sapi perah yang akan dibeli konsumen di instalasi Persusuan Koperasi Unit Desa (KUD) Cepogo, Kecamatan Cepogo, Boyolali, Jawa Tengah, Senin (7/10/2019). Setiap hari, sedikitnya 11.000 liter susu sapi perah disetor peternak ke tempat itu. Setelah difilter dan didinginkan, sekitar 1.200 liter di antaranya dijual langsung kepada konsumen dan sisanya disetor ke pabrik pengolahan minuman susu. Keberadaan KUD membantu konsumen dan peternak susu sapi perah mendapatkan kebutuhan dari komoditas itu.

Sayangnya, koperasi saat ini menghadapi tantangan dari sisi minat masyarakat untuk menjadi anggota. Di periode 2010 hingga 2016, jumlah anggota koperasi terus menunjukkan peningkatan, tetapi menurun sejak tahun 2017.

Pada tahun 2010, jumlah anggota mencapai 30,5 juta orang dan terus meningkat hingga puncaknya pada 2016 tercatat 38,6 juta orang. Gemilang koperasi meredup pada 2017 ketika jumlah anggota yang tercatat hanya 18,2 juta orang atau menurun lebih dari setengah dibandingkan tahun sebelumnya. Kini, data sementara pada 2020 menunjukkan jumlah anggota koperasi 25,1 juta orang.

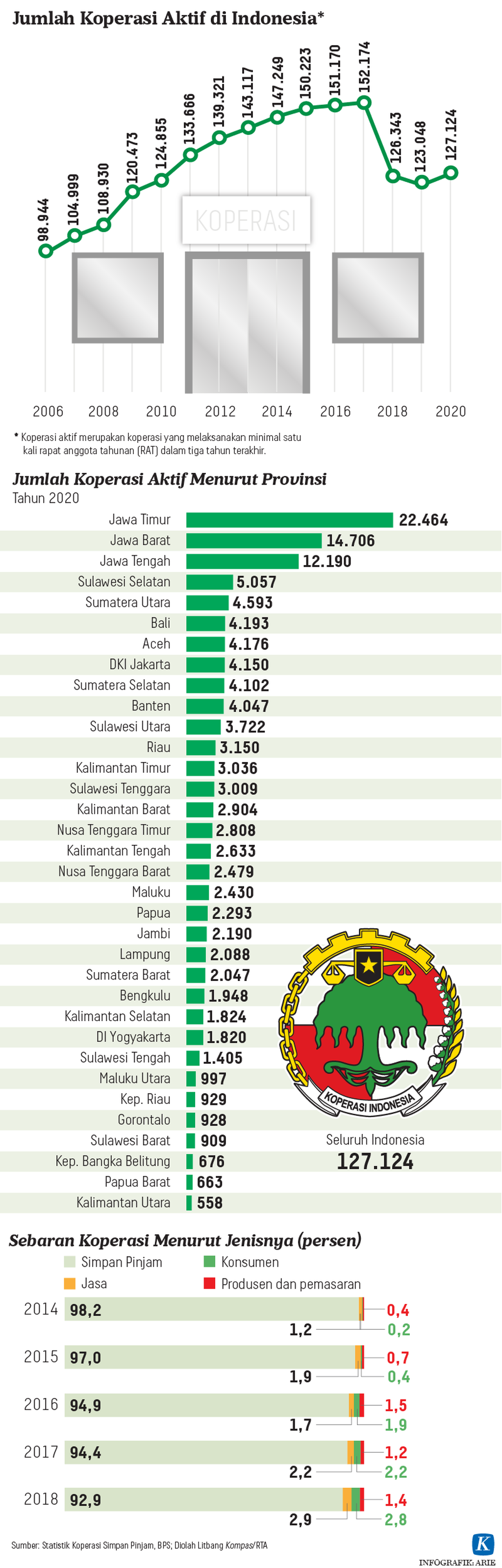

Selaras, penurunan anggota koperasi juga dibarengi dengan penurunan jumlah usaha koperasi. Pada rentang tahun 2006 hingga 2017, jumlah usaha koperasi aktif terus bertambah dari 99.000 di tahun 2006 hingga 152.000 di tahun 2017. Penurunan tampak di tahun 2018 hingga 2020 dengan jumlah usaha koperasi di kisaran 123.000-127.000 koperasi. Koperasi aktif sendiri merupakan koperasi yang melaksanakan minimal satu kali rapat anggota tahunan (RAT) dalam tiga tahun terakhir.

Jawa Timur, Jawa Barat, dan Jawa Tengah merupakan tiga provinsi dengan jumlah koperasi aktif terbanyak pada 2020, lebih dari 10.000 koperasi yang masih aktif.

KOMPAS/KURNIA YUNITA RAHAYU

Suasana Koperasi Simpan Pinjam Sahabat Mitra Sejati di Jalan Jenderal Sudirman, Jakarta Selatan, Selasa (6/4/2021). Koperasi ini merupakan salah satu lembaga yang pernah memberi pinjaman kepada auktor intelektual sindikat mafia tanah dengan agunan sertifikat hasil penipuan. Sindikat yang dimaksud dipimpin FK, menipu rumah milik Zurni Hasjim Djalal.

Selain jumlah yang menurun, kehadiran koperasi yang tidak berkinerja baik atau tidak aktif juga menjadi catatan tersendiri. Tercatat sejak tahun 1997 hingga 2015, sebanyak 15 hingga 30 persen koperasi berstatus tidak aktif dari total koperasi yang ada (Kompas, 10/7/2021).

Mengenal jenis usaha

Berdasarkan Undang-Undang Nomor 17 Tahun 2012 tentang Perkoperasian, koperasi yang bertujuan meningkatkan kesejahteraan anggotanya dan masyarakat terdiri dari empat jenis, yakni koperasi simpan pinjam, jasa, konsumen, dan produsen/pemasaran. Secara agregat, koperasi simpan pinjam (KSP) menjadi jenis koperasi yang mendominasi di Indonesia.

Dari tahun ke tahun, KSP yang menjalankan usaha simpan dan pinjam mengambil porsi lebih dari 90 persen dari total koperasi. Meskipun begitu, terlihat ada penurunan proporsi KSP yang artinya potensi diversifikasi jenis koperasi. Sebagai gambaran, KSP di tahun 2014 mengambil porsi 98,2 persen dari total koperasi. Di tahun 2018, porsinya menurun menjadi 92,9 persen.

Volume usaha atau kekayaan bersih koperasi secara agregat di seluruh Indonesia menunjukkan tren yang sama dengan pergerakan jumlah anggota dan unit koperasi, yakni menurun di tahun 2016 setelah konsisten naik sejak 2006.

Pada 2006, volume usaha koperasi tercatat Rp 62,7 triliun yang konsisten naik hingga di tahun 2015 mencatatkan kekayaan bersih Rp 266,1 triliun. Sementara di 2016 hanya tercatat Rp 67,5 triliun dan mulai bergerak naik hingga terakhir pada 2020 membukukan kekayaan Rp 174 triliun.

Selain volume usaha koperasi, kesuksesan koperasi juga dapat dilihat dari besaran sisa hasil usaha (SHU). Indikator ini menunjukkan besaran keuntungan atau kerugian koperasi setelah dikurangi beban usaha dalam satu tahun.

Sayangnya, Kemenkop dan UKM melaporkan rasio SHU per anggota mengalami penurunan. Rasio SHU per anggota pada 2019 tercatat Rp 279.083 atau turun 8,5 persen dari tahun sebelumnya yang mencatatkan rasio Rp 304.866.

Penguatan kelembagaan

Tidak hanya tantangan pada minat publik, koperasi juga harus punya daya saing dalam memberi keuntungan dalam layanan simpan pinjam maupun jasa lainnya. Penguatan kelembagaan koperasi menjadi keniscayaan.

Sayangnya, keseriuan penguatan kelembagaan koperasi terkendala serapan anggaran penguatan yang justru turun dari tahun ke tahun. Realisasi anggaran penguatan kelembagaan koperasi pada 2015 tercatat Rp 116,7 miliar. Pada 2019, dana yang terealisasi hanya Rp 26 miliar.

Penguatan kelembagaan koperasi sekaligus penguatan pada jaminan dana anggota. UU Perkoperasian mengamanatkan bahwa pemerintah dapat membentuk lembaga penjamin simpanan untuk menjamin dana anggota koperasi. Artinya, dana anggota koperasi belum sepenuhnya terlindungi layaknya perlindungan uang nasabah perbankan yang dijamin oleh Lembaga Penjamin Simpanan (LPS).

KOMPAS/FERGANATA INDRA RIATMOKO

Warga difabel memotong kain untuk dijahit menjadi pakaian alat pelindung diri (APD) bagi tenaga medis di tempat usaha jahit Widodo, Desa Donoharjo, Ngaglik, Sleman, DI Yogyakarta, Sabtu (28/3/2020). Selama wabah Covid-19, tempat itu mengalihkan usaha pembuatan pakaian biasa menjadi tempat pembuatan APD dengan tenaga kerja enam warga difabel anggota Koperasi Simpan Pinjam (KSP) Bangun Akses Kemandirian Difabel Ngaglik yang merupakan kelompok dampingan Majelis Pemberdayaan Masyarakat (MPM) PP Muhammadiyah. Pengerjaan APD dibantu oleh sejumlah tempat usaha jahit lainnya dengan target menyelesaikan sedikitnya 800 helai pakaian APD per minggu. Pakaian tersebut merupakan pesanan dari tiga rumah sakit PKU Muhammadiyah di DIY.

Badan usaha koperasi yang terdaftar di Otoritas Jasa Keuangan (OJK) juga masih terbatas pada koperasi yang mendaftarkan diri sebagai Lembaga Keuangan Mikro (LKM). Per Desember 2020, tercatat ada 185 izin usaha berbadan hukum koperasi sebagai LKM.

Persoalan-persoalan dasar seputar perkoperasian perlu diprioritaskan demi menyongsong pemutakhiran koperasi yang sesuai dengan era digital. Apalagi, sejumlah kasus gagal bayar oleh koperasi karena pengelolaan dana yang buruk dapat mencoreng citra baik koperasi yang telah terbukti membantu perekonomian masyarakat.