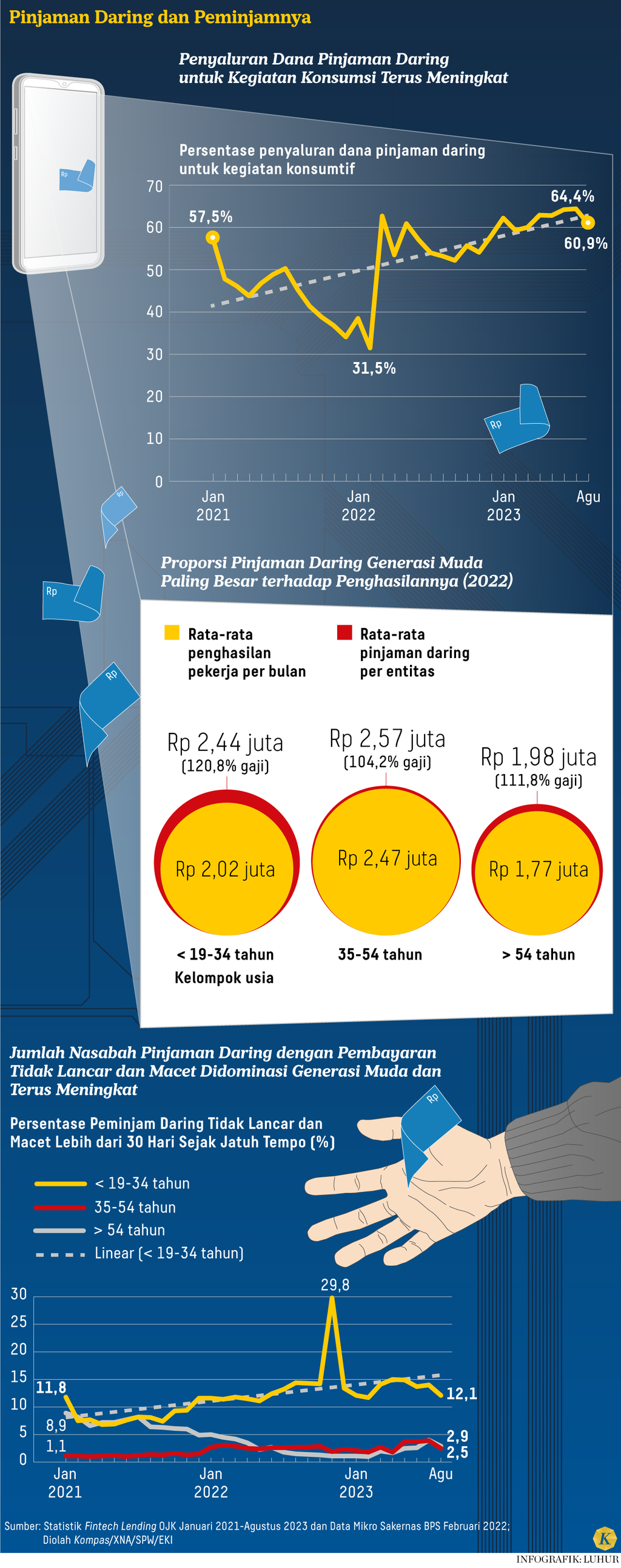

Mereka yang Menikmati Manisnya Dana Pinjol untuk Pengembangan Usaha

Pengusaha kecil banyak memanfaatkan layanan pinjaman daring untuk mendapatkan modal usaha. Pinjol yang dianggap lebih fleksibel memudahkan mereka membayar cicilan, meski bunganya lebih tinggi.

Oleh

SATRIO PANGARSO WISANGGENI, SRI REJEKI, ALBERTUS KRISNA

·5 menit baca

KOMPAS/SATRIO PANGARSO WISANGGENI

Jasuta (55) menunjukkan tempe yang dihasilkannya, saat ditemui di bengkel pembuatan tempenya di Kampung Masigit, Curugmanis, Serang, Banten, pada Jumat (10/11/2023). Tempe yang dihasilkan bersama istri Jasuta, Suryanah (53) dikenal lebih awet dibandingkan tempe lain di pasar setempat.

Jasuta (55) sedang berbaring di lantai ketika Suryanah (53), istri sekaligus mitra kerjanya, mendatangi gubuk tempatnya berada. Gubuk yang berlokasi di ujung jalan itu sehari-hari digunakan untuk membuat tempe. Jaraknya 50 meter dari rumah mereka di Kelurahan Curug Manis, Serang, Banten.

Pasangan suami istri ini bahu-membahu menjalankan usaha yang dirintis pada 2005. “Orang-orang bilang, tempe saya ini lebih awet, 3-4 hari setelah dibeli enggak benyek, enggak lunak. Jadi ya mungkin dicari orang,” kata Suryanah tersenyum, saat ditemui Kompas pada Jumat (10/11/2023).

Suryanah berkeinginan mengembangkan usahanya. Pada 2015 ia mengajukan kredit usaha ke sebuah bank konvensional. Dua kali ia meminjam dana Rp 10 juta dengan tenor masing-masing 1,5 tahun. Seingatnya, cicilannya Rp 700.000 per bulan.

Suryanah (53) dan Jasuta (55), pasangan suami istri pemilik usaha tempe rumahan, saat ditemui di gubuk pengolahan tempe di kampungnya, Kampung Masigit, Curugmanis, Serang, Banten, pada Jumat (10/11/2023). Suryanah telah setidaknya lima kali mendapatkan pinjaman dana usaha dari perusahaan tekfin pinjaman daring Amartha.

Tahun 2018, kampungnya dikunjungi Amartha yang kemudian menawarkan pinjaman daring untuk kalangan UMKM. Suryanah pun tertarik. Berbekal persetujuan keluarga, ia mengambil pinjaman pertama dari Amartha sebesar Rp 2 juta.

Sekarang ia tengah menyelesaikan pinjaman kelimanya dalam lima tahun terakhir, yakni senilai Rp 12 juta. Skema cicilan per minggu membuatnya merasa nyaman. Siklus produksi dan penjualan tempenya yang harian membuat ia lebih mudah menyisihkan dana untuk membayar cicilan mingguan, ketimbang bulanan.

Diakui Suryanah, penghasilan hariannya tak menentu. Jika target omzetnya per hari sebesar Rp 1,5-2 juta meleset, ia kekurangan modal untuk berproduksi kembali.

KOMPAS/SATRIO PANGARSO WISANGGENI

Suryanah (53) pemilik industri tempe rumahan saat ditemui di rumahnya, Curug Manis, Serang, Banten, pada Jumat (10/11/2023). Dalam lima tahun terakhir, ia sudah meminjam lima kali ke Amartha, lembaga pinjaman daring atau pinjol pendanaan bersama (peer-to-peer) khusus pemberdayaan usaha mikro, kecil, dan menengah (UMKM). Suryanah berpendapat skema pembayaran cicilan per pekan terasa lebih fleksibel ketimbang kredit dari sumber konvensional yang perlu diangsur tiap bulan.

Harga kedelai berkisar Rp 13.000 per kilogram (kg). Rata-rata ia butuh 40-80 kg kedelai per hari sehingga setiap harinya ia butuh Rp 500.000 sampai Rp 1 juta untuk modal membuat tempe. “Kalau ada duit pinjaman, saya bisa beli kedelai untuk modal bikin tempe,” kata dia.

Suryanah pun tidak berhenti memikirkan cara untuk mengembangkan usahanya. Baru saja ia belajar cara pembuatan tahu. "Kalau saya berhasil mencoba bikin tahu, ya saya akan ngambil pinjaman lagi," ujarnya sumringah.

Kalau ada duit pinjaman, saya bisa beli kedelai untuk modal bikin tempe.

Omzet meningkat

Manfaat kredit daring juga dirasakan Anty (44), pemilik usaha kuliner Ayam Bakar Madu Hijrah di Jagakarsa, Jakarta Selatan. Anty pertama kali menerima tawaran kredit daring tahun 2022, yakni dari Gopay Pinjam dan OVO Financial.

Awalnya ia tidak tahu kalau kedua aplikasi yang sebenarnya sudah setiap hari ia pakai untuk berjualan ayam bakar secara daring itu, menawarkan kredit bagi para pedagang. Ia baru tahu setelah bergabung dengan grup Whatsapp komunitas merchant Gopay.

Setelah dicek, Anty kaget, ternyata ia mendapat batas kredit maksimal Rp 45 juta. Bunganya 3 persen per bulan. Pembayarannya dapat dicicil harian selama 12 bulan melalui aplikasi Gofood.

KOMPAS/ALBERTUS KRISNA

Anty (44) di depan UMKM rintisannya Ayam Bakar Madu Hijrah di Jagakarsa, Jakarta Selatan, Kamis (9/11/2023). Usaha rintisan Anty ini merupakan salah satu UMKM yang sukses berkat tambahan modal dari pinjaman daring atau pinjol.

Tanpa pikir panjang, Anty mengambil tawaran itu. Menurutnya, cicilan harian itu sangat meringankan pikirannya. Ia tinggal menyisihkan sekitar Rp 170 ribu dari omzet rata-rata harian Rp 4,5 juta untuk cicilan. “Bayarnya harian. Jadi saya enggak perlu memikirkan mengumpulkan uang,” ungkap Anty.

Lantaran pendaftaran yang mudah dan aplikasi sering digunakan, Anty percaya terhadap pemberi pinjaman. “Di aplikasi tinggal isi data nama, segala macam yang dibutuhkan, klik klik, kelar,” tambah Anty.

Ia memanfaatkan uang pinjaman untuk membeli mobil bekas. “Mobil saya pakai untuk membawa peralatan seperti kompor, wajan, dan lain-lain. Kalau sewa mobil, biayanya lebih mahal,” jelas Anty.

KOMPAS/ALBERTUS KRISNA

UMKM Ayam Bakar Madu Hijrah milik Anty (44) di Jagakarsa, Jakarta Selatan ketika didatangi Kompas pada Kamis (9/11/2023).

Setelah itu Anty mendapat tawaran kredit dari OVO Financial. Tiga kali Anty meminjam, masing-masing Rp 6 juta, Rp 30 juta, dan Rp 14,9 juta. Uang itu ia pakai untuk menambah variasi menu dan menutup biaya verifikasi sambal kemasan.

Omzet rata-rata hariannya kini meningkat hingga 40 persen. Anty pun tidak ragu ingin mengambil pinjaman lagi. “Pingin buka cabang,” katanya.

Tidak punya agunan

Kemudahan menjadi pertimbangan utama Novri Ratulangi memilih dari dari pinjol untuk tambahan modal usahanya. Ia pernah mencoba mengajukan pinjaman ke bank, tetapi terbentur syarat agunan dengan nilai minimal 70 persen besar pinjaman. "Saya tidak punya aset sebesar itu," kata Novri di Kelapa Gading, Jakarta Utara, Kamis (16/11/2023).

KOMPAS/ALBERTUS KRISNA

Anty (44) menunjukkan lapak daring miliknya Ayam Bakar Madu Hijrah, Kamis (9/11/2023). Satu tahun terakhir omset lapak Anty ini meningkat hingga 40 persen sejak mendapat tambahan modal dari pinjaman daring atau pinjol.

Novri merintis usahanya di bidang jasa ekspedisi muatan tahun 2019. Jasa yang ditawarkan adalah pengiriman barang-barang elektronik ke berbagai daerah di Tanah Air. Pengguna jasanya dari kalangan produsen alat elektronik. Ia ingin memperbesar usaha tetapi terbentur modal. Pembayaran oleh pelanggan biasanya dilakukan 30, 45, atau 60 hari sehingga ia butuh banyak dana untuk operasional usaha.

Setelah mencari informasi di dunia maya, ia mengajukan pinjaman dana ke Modalku, perusahaan tekfin yang menyediakan dana pinjol. Tidak sampai sebulan, pinjaman yang diajukan sebesar Rp 2 miliar cair.

Saat itu, Novri hanya perlu mengirimkan secara daring foto dokumen, seperti akta pendirian perusahaan, Surat Izin Usaha Perdagangan, Tanda Daftar Perusahaan, dan Nomor Induk Berusaha. Sebagai jaminan adalah invoice atau faktur berisi rincian transaksi dengan pelanggannya. “Begitu pelanggan membayar, langsung saya bayar cicilannya ke Modalku,” kata Novri.

Jumlah yang harus ia bayarkan adalah utang pokok ditambah bunga dan biaya fasilitas dan administrasi. Besar bunga adalah 19 persen persen tahun ditambah biaya administrasi 4 persen dan biaya layanan pemberi sebesar 3 persen per tahun.

Pinjaman dibayarkan dalam tenor 12 bulan. Saat hendak tanda tangan kontrak dengan Modalku, ia juga harus membayar biaya provisi sebesar Rp 50 juta. “Sebetulnya bunganya besar tetapi hanya ini yang bisa saya akses, ya saya ambil,” kata Novri.

Hingga kini, sudah tiga kali ia mengambil pinjaman dengan nilai masing-masing Rp 2 miliar tanpa pernah terlambat membayar cicilan. “Ke depan saya ingin dapat pinjaman yang lebih besar, sampai Rp 10 miliar,” kata Novri. Namun peraturan OJK mengatur, nilai pinjaman maksimal adalah Rp 2 miliar.

Sebetulnya bunganya besar tetapi hanya ini yang bisa saya akses, ya saya ambil.

Dari cerita mereka, kehadiran perusahaan tekfin pendanaan bisa memenuhi kebutuhan dana yang tak terlayani perbankan, khususnya dari segi aksesibilitas dan inklusi keuangan. Pada praktiknya, yang lebih dibutuhkan pengusaha mikro adalah akses dan kemudahan pencairan dana. Ini mungkin yang membuat pedagang pasar, misalnya, lebih akrab dengan tukang kredit keliling ketimbang bank.

“Mungkin bunga tekfin untuk UMKM lebih tinggi ketimbang bank, tetapi bayarnya ‘kan harian, jadi lebih terukur bagi pengusaha mikro,” kata Ekonom Universitas Indonesia Fithra Faisal.