Jutaan Anak Muda Sulit Bayar Pinjol

Sedikitnya 2,6 juta orang kesulitan mengembalikan dana pinjaman daring atau pinjol. Lebih dari separuhnya anak muda.

Ilustrasi warga membaca berita terkait pinjaman online (pinjol) di Jakarta, Selasa (14/11/2023).

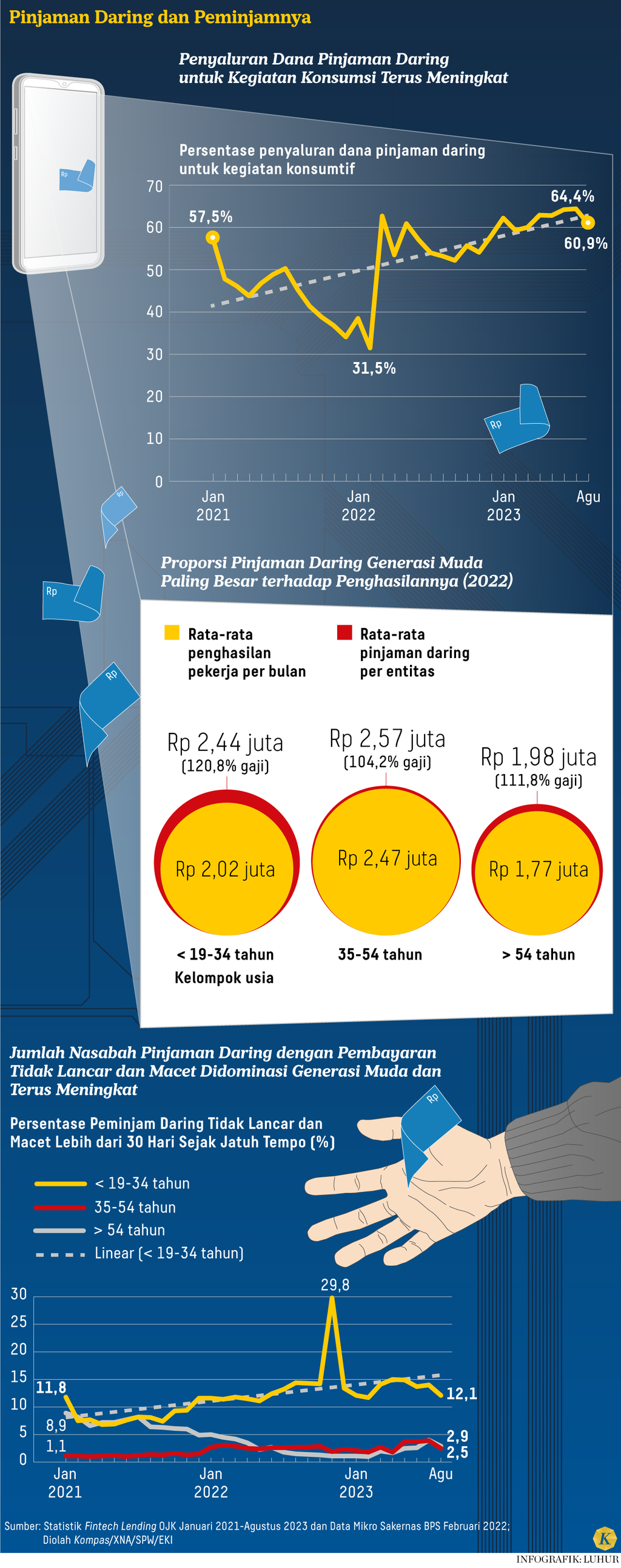

JAKARTA, KOMPAS Penerima pinjaman daring atau pinjaman online (pinjol) selama dua tahun terakhir didominasi kelompok usia kurang dari 35 tahun. Mereka menggunakan dana pinjaman untuk hal-hal konsumtif. Meski bergaji rendah, sifat konsumtif generasi muda menjadikan mereka sasaran utama penyaluran pinjol.

Analisis Tim Jurnalisme Data Harian Kompas menemukan, ada peningkatan 5,3 persen jumlah peminjam pinjol yang tidak lancar dan macet di atas 30 hari pada kelompok usia 17 hingga 34 tahun ini.

Tahun ini rata-rata ada 1,5 juta nasabah usia di bawah 35 tahun dengan pinjol tidak lancar dan macet.

Pada Januari-Agustus 2021, rata-rata persentase jumlah peminjam pinjol tidak lancar dan macet di rentang usia tersebut 8,1 persen. Pada periode yang sama tahun 2023, angkanya naik menjadi 13,4 persen. Dengan kata lain, tahun ini rata-rata ada 1,5 juta nasabah usia di bawah 35 tahun dengan pinjol tidak lancar dan macet. Angka itu setara 57 persen dari total 2,6 juta nasabah pinjol dengan kondisi tak lancar dan macet.

Analisis menggunakan data statistik bulanan Otoritas Jasa Keuangan (OJK). Setelah dikombinasikan dengan data mikro Survei Tenaga Kerja Nasional atau Sakernas dari Badan Pusat Statistik (BPS) bulan Februari 2022, diperoleh hasil bahwa besar pinjaman daring nasabah melebihi gajinya.

Tahun 2022, rata-rata penghasilan penduduk bekerja sebesar Rp 2,17 juta per bulan. Sementara itu, nilai rata-rata pinjol per orang sebesar Rp 2,31 juta atau 106 persen, lebih besar dari rata-rata penghasilan.

Kelompok usia muda dan pekerja awal yang berusia 17 hingga 34 tahun menduduki peringkat teratas dalam hal perbandingan pinjaman dan penghasilan yang tidak seimbang ini. Mereka menerima pinjaman Rp 2,44 juta atau lebih besar 121 persen dari gaji yang hanya Rp 2,02 juta per bulan. Pinjaman konsumtif diberikan bertenor pendek, misal kurang dari 30 hari dengan bunga 0,4 persen per hari.

Baca juga: Dana Promosi Pinjol Makin Besar, Keuntungan Meroket Sepuluh Kali Lipat

Peringkat kedua ditempati kelompok usia pensiun ke atas (lebih dari 54 tahun) dengan dana pinjol lebih besar 112 persen dibanding penghasilannya. Meski demikian, persentase jumlah peminjam pinjol tidak lancar di atas 30 hari kelompok usia ini trennya menurun.

Per Januari hingga Agustus 2023, hanya 2,2 persen atau menurun 5,3 persen dibanding tahun 2021. Peringkat terakhir adalah kelompok usia paruh baya dan pra-pensiun (35-54 tahun) dengan perbandingan 104 persen.

Analisis Kompas terhadap data mikro Survei Sosial Ekonomi Nasional (Susenas) BPS periode Maret 2022 juga menemukan kelompok usia 17-34 tahun menempati porsi terbesar peminjam pinjol. Mereka diikuti kelompok usia 35-54 tahun dan kelompok usia lebih dari 54 tahun. Kebanyakan penerima pinjol berasal dari keluarga lulusan SMA bahkan perguruan tinggi, disusul dari keluarga lulusan SMP.

Baca juga: Berjuang Lepas dari Jeratan Utang

Ilustrasi warga mengakses aplikasi pinjaman online (pinjol) di Jakarta, Selasa (14/11/2023).

Konsumtif

Di sisi lain, tren penggunaan dana pinjol untuk kegiatan konsumtif terus meningkat. Selama Januari hingga Agustus 2023, porsi penyaluran untuk hal konsumtif per bulannya rata-rata mencapai 62,1 persen. Total nilai penyaluran periode itu Rp 19 triliun untuk 18,9 juta penerima.

Pada periode yang sama tahun 2022, porsi pinjaman daring untuk konsumtif di kisaran 51,2 persen per bulan. Artinya, terjadi peningkatan hingga 10,7 persen. Pada periode yang sama tahun 2021, rata-rata porsi pinjol untuk hal konsumtif 48,3 persen per bulan. Artinya, terjadi kenaikan 3,1 persen.

Bisa dicicil tiga bulan. Jadi, arus uang masuk dan keluar dapat diatur. Tak perlu menggunakan tabungan.

Maya (30), karyawan swasta asal Kebon Jeruk, Jakarta Barat, mulai memanfaatkan fitur ”bayar nanti” pinjol tahun 2018 untuk membeli jajanan hingga kosmetik perawatan kulit. Ia menggunakan dana pinjol guna menjaga cash flow bulanan.

Dengan demikian, ia tetap bisa membeli barang yang diinginkan tanpa mengganggu kebutuhan rutin. “Bisa dicicil tiga bulan. Jadi, arus uang masuk dan keluar dapat diatur. Tak perlu menggunakan tabungan,” kata Maya.

Ilustrasi warga membaca berita terkait pinjaman online (pinjol) di Jakarta, Selasa (14/11/2023).

Lain lagi dengan Yudy (30), warga Tangerang, Banten, yang memanfaatkan dana pinjol untuk main gim. Ia gemar mengisi ulang poin gim kesukaannya agar lebih atraktif bermain.

Karyawan swasta ini tergiur memanfaatkan fitur pay later pinjol karena tenor waktu yang ditawarkan sampai 12 bulan dan membuat nilai cicilan terkesan “murah.” Baru belakangan ia menyadari utangnya menumpuk karena kesulitan membayar.

“Ada duit untuk beli langsung, tetapi karena per bulan cicilannya kecil, mending ambil pinjaman,” ujar Yudy.

Fenomena anak muda yang terlilit pinjaman daring akibat “besar pasak dari tiang”, menurut Direktur Ekonomi Digital Celios Nailul Huda, disebabkan antara lain oleh penerapan credit scoring (sistem penilaian kelayakan peminjam) yang kurang valid oleh penyelenggara pinjaman. “Di satu sisi, pinjaman daring dapat meningkatkan inklusi keuangan. Di sisi lain, credit scoring yang digunakan harus benar-benar bisa menggambarkan kemampuan bayar peminjam,” katanya.

Baca juga: Angin Surga Kemudahan Pinjol Ilegal

Spanduk ajakan untuk mewaspadai praktik pinjaman online (pinjol) ilegal menghiasi pintu masuk Pasar Muara Angke, Penjaringan, Jakarta Utara, Minggu (14/11/2021). Bukan hanya soal bunga tinggi yang tidak disadari oleh nasabah, praktik penagihan utang di pinjol juga sering kali menerapkan intimidasi.

Terlalu mudah

Dia meminta penyelenggara pinjol untuk jangan terlalu mudah memberi pinjaman. Credit scoring yang ada sekarang perlu ditambahkan dengan data pembanding lain, seperti data historis perbankan calon peminjam. “Jangan gampang memberi pinjaman. Anak SMA saja bisa pakai pay later. Hanya perlu foto kartu tanda penduduk (KTP), tanpa tanda tangan orangtua. Ini berbahaya,” katanya.

Sebagian kalangan menyoroti penetrasi pinjol yang cepat. Mekanisme ini seharusnya diimbangi dengan literasi keuangan masyarakat yang cukup agar mereka tidak terjebak dalam lilitan utang. “Ini tugas berat OJK dan pemangku kepentingan terkait, termasuk industrinya serta kampus,” ujar ekonom Universitas Indonesia, Fithra Faisal.

Untuk jangka panjang, pendanaan dapat lebih banyak diarahkan ke sektor UMKM. Sektor ini memiliki basis produksi sehingga lebih memiliki kemampuan bayar. “Yang penting bagi mereka adalah kemudahan mencairkan pinjaman,” katanya.

Yang penting bagi mereka adalah kemudahan mencairkan pinjaman

Pegawai perusahaan teknologi finansial, Doku, sedang menyelesaikan pekerjaannya di kawasan pusat bisnis Sudirman, Jakarta, Rabu 923/3/2022). Masyarakat makin terbiasa dengan transaksi digital banking.

Kepala Eksekutif Pengawas Lembaga Pembiayaan, Perusahaan Modal Ventura, Lembaga Keuangan Mikro, dan Lembaga Jasa Keuangan Lainnya OJK, Agusman, mengakui, porsi penyaluran dana pinjaman daring untuk kegiatan produktif masih rendah, sekitar 30 persen.

OJK menargetkan, porsi itu akan meningkat hingga 70 persen pada 2028 sesuai peta jalan Pengembangan dan Penguatan Lembaga Pendanaan Bersama Berbasis Teknologi Informasi 2023-2028. “Kalau semata-mata konsumtif, hal itu tidak akan banyak dampaknya bagi pertumbuhan ekonomi. Jadi, betul-betul harus menggenjot perekonomian kita melalui pendanaan produktif dan UMKM,” ungkap Agusman.