Angin Surga Kemudahan Pinjol Ilegal

Pengelola pinjol ilegal sengaja menggunakan kata-kata yang menjanjikan kemudahan dan kecepatan pencairan dana.

Ilustrasi warga membaca berita terkait pinjaman online (pinjol) di Jakarta, Selasa (14/11/2023).

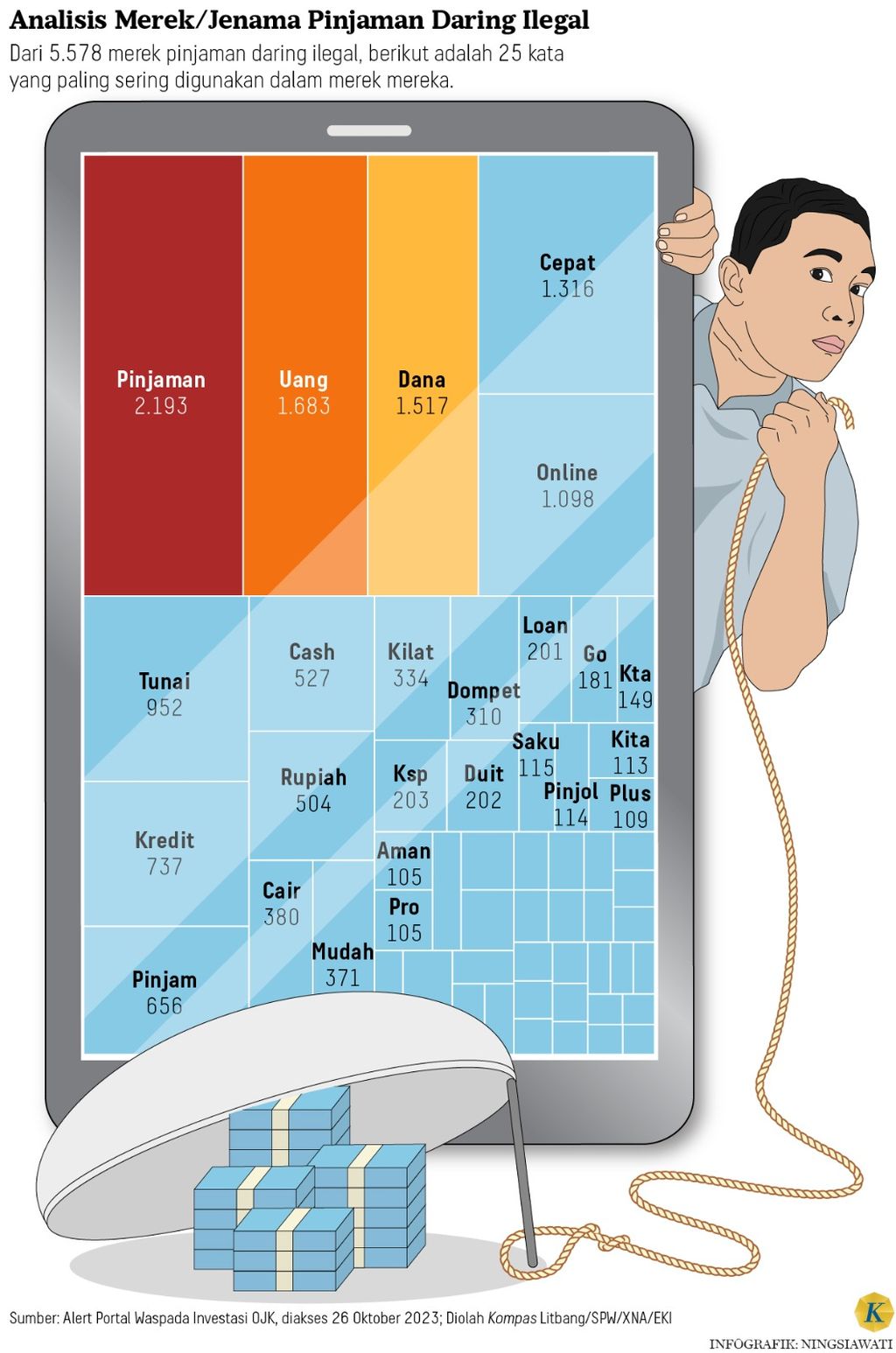

Cepat, mudah, kilat, dan aman. Kata-kata tersebut masuk dalam daftar kata yang paling banyak digunakan sebagai jenama oleh entitas pinjol atau pinjaman daring ilegal yang terdeteksi Otoritas Jasa Keuangan (OJK) sejak 2017. Kemudahan dalam persetujuan dan pencairan dana, menjadi daya tarik utama pinjol ilegal.

Tim Jurnalisme Data Harian Kompas menganalisis 5.578 entitas pinjol ilegal yang tercatat oleh Satuan Tugas Pemberantasan Aktivitas Keuangan Ilegal (Satgas Pasti). Hasilnya, mereka banyak menggunakan kata-kata yang mengandung janji kemudahan dan kecepatan pencairan dana.

Kata ‘cepat’ menjadi kata terpopuler keempat dengan 1.316 penggunaan. Kata ‘cepat’ berada di bawah tiga kata bermakna netral yang paling banyak digunakan, yakni ‘pinjaman’ (2.193 kali), ‘uang’ (1.683 kali), dan ‘dana’ (1.517 kali).

Kata lain adalah ‘mudah’ yang digunakan 371 kali, dan kata ‘kilat’ sebanyak 334 kali. Ada juga kata ‘lancar’ yang digunakan 62 kali, ‘easy’ sebanyak 56 kali, dan 'gampang' serta 'langsung' masing-masing sebanyak 35 kali.

Penelusuran ini semakin meyakinkan bahwa kecepatan dan kemudahan persetujuan pinjaman menjadi faktor paling menarik, termasuk bagi peminjaman oleh lembaga yang ilegal.

“Pencairannya sangat mudah, semudah-mudahnya. Karena pada dasarnya, si pemilik dana ingin cari untung saja,” kata Kepala sub Direktorat IV Bidang Mata Uang dan Sistem Pembayaran Direktorat Tindak Pidana Ekonomi dan Khusus Badan Reserse Kriminal Polri Komisaris Besar Andri Sudarmaji, Selasa (7/11/2023) di Mabes Polri, Jakarta.

Pencairannya sangat mudah, semudah-mudahnya. Karena pada dasarnya, si pemilik dana ingin cari untung saja

Kepala sub Direktorat IV Bidang Mata Uang dan Sistem Pembayaran Direktorat Tindak Pidana Ekonomi dan Khusus Badan Reserse Kriminal Polri Komisaris Besar Andri Sudarmaji

Bertolak belakang

Di sisi lain, ada juga penggunaan kata-kata yang menjanjikan sejumlah keunggulan meskipun tidak sesuai dengan sepak terjang kebanyakan perusahaan pinjol ilegal.

Analisis terhadap jenama pinjol ilegal menunjukkan kemunculan kata-kata seperti ‘aman’ yang digunakan 105 kali dan ‘rendah’ sebanyak 43 kali. Ada juga kata ‘terpercaya’ dengan jumlah penggunaan 30 kali sebagai nama pinjaman daring ilegal.

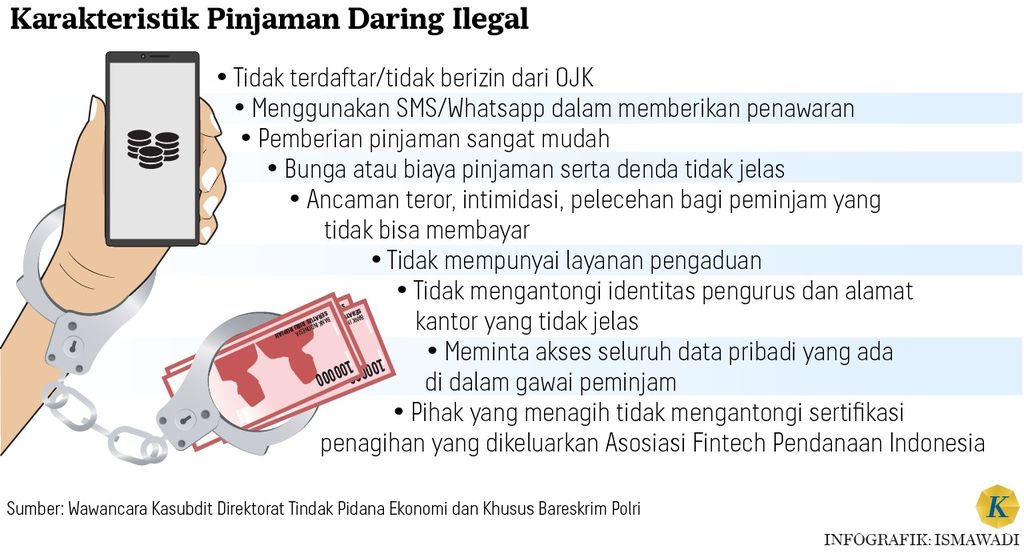

Menurut Andri, dalam operasinya, termasuk praktik penagihan, tidak jarang pinjol ilegal menggunakan tindakan yang masuk pelanggaran kriminal. Ini tentu tidak bisa disebut ‘aman’ ataupun ‘terpercaya’. “Alamat kantornya saja enggak jelas, bisa jadi fiktif,” kata Andri.

Pinjol yang tidak terdaftar di OJK, kata Andri, biasanya juga tidak memberikan informasi bunga pinjaman yang jelas. “Belum jatuh tempo, dia sudah menyebar SMS berisi ancaman, kesusilaan, penistaan kepada peminjam apabila tidak memenuhi permintaan pelaku,” kata Andri.

Baca juga: Jutaan Anak Muda Kesulitan Bayar “Pinjol”

Ilustrasi warga mengakses aplikasi pinjaman online (pinjol) di Jakarta, Selasa (14/11/2023).

Pasar menarik

Ibarat mati satu tumbuh seribu, meski sudah ada upaya penghentian, pinjol ilegal masih terus bermunculan di Tanah Air. Rata-rata dalam lima tahun terakhir, Satgas Pasti mendeteksi dan menghentikan operasional 930 entitas pinjol ilegal per tahun. Sejak awal 2023 hingga kini, Satgas Pasti menghentikan operasional 1.310 pinjol ilegal.

Andri meyakini, pinjol ilegal ini hanya sekadar ‘ganti baju’ sehingga selalu muncul yang baru. Sementara di baliknya, tetap dioperasikan oleh aktor yang sama. Lalu mengapa mereka tetap beroperasi? Kata Andri, ini karena Indonesia dianggap sebagai pasar bagus untuk berinvestasi lewat pinjol ilegal. Bisa jadi pengendali pinjol ilegal ini tidak berbasis di Indonesia.

“Karena kemajuan teknologi yang tidak terkontrol dan regulasi yang kurang kerat, ada pihak luar yang melihat peluang di negara kita. Mereka memanfaatkan situasi untuk mengucurkan dana. Ketika diselidiki, kami terkendala karena ternyata server-nya bukan di Indonesia. Misalnya di Guangzhou atau mungkin di Kamboja,” kata Andri.

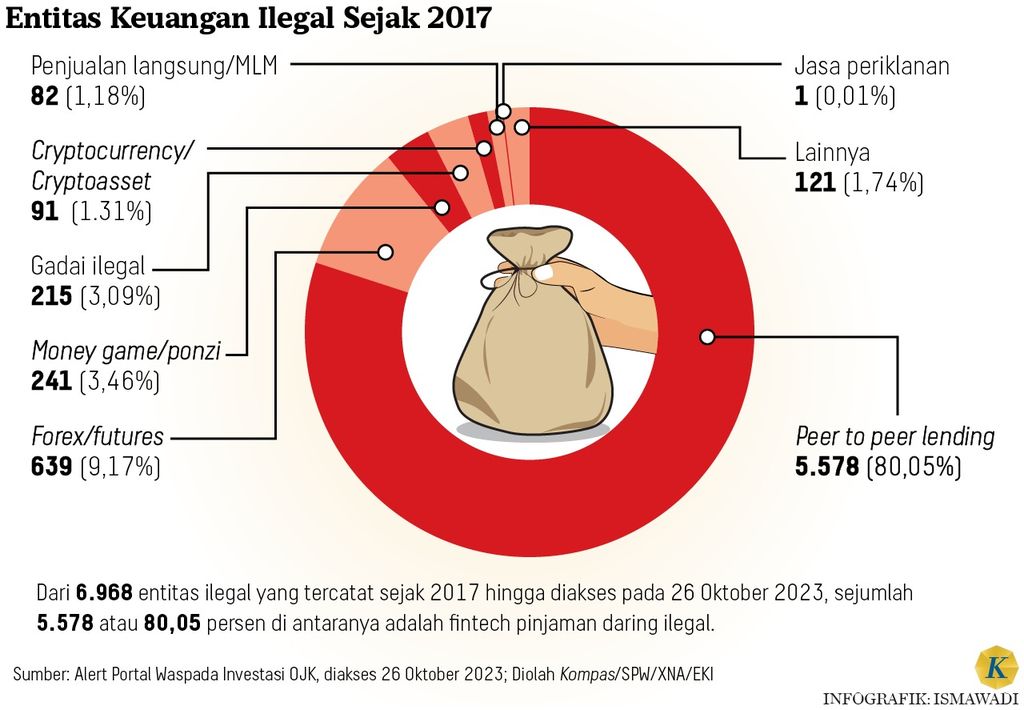

Kondisi ini menjadikan pinjol ilegal sebagai primadona bagi investor nakal untuk mengembangkan uangnya di Indonesia. Data Satgas Pasti sejak 2017, lebih dari 80 persen entitas keuangan ilegal yang dihentikan adalah fintech lending ilegal.

Sisanya adalah entitas perdagangan berjangka (futures) dan atau valuta asing (forex) sebesar 9,17 persen, money game atau skema ponzi (3,46 persen), pegadaian ilegal (3,09 persen), perdagangan aset kripto ilegal (1,31 persen), dan skema penjualan langsung atau MLM (1,18 persen).

Literasi rendah

Direktur Ekonomi Digital Celios Nailul Huda menyebut faktor penyebab masyarakat Indonesia gampang terkena penipuan, terutama di dunia digital, termasuk pinjol ilegal, antara lain karena rendahnya kemampuan literasi keuangan dan literasi digital.

Barang bukti dalam rilis kasus pinjol ilegal di Markas Besar Polda Metro Jaya, Jakarta, Jumat (22/10/2021).

Merujuk data Organization for Economic Co-operation and Development (OECD) tahun 2022, skor pengetahuan keuangan rata-rata orang Indonesia hanya 3,7. Bandingkan dengan China sebesar 6,2 atau rata-rata global 4,6. Artinya, Indonesia jauh di bawah rata-rata global. Begitu pun dengan laporan literasi digital yang menunjukkan Indonesia di peringkat 60 dari total 64 negara yang disurvei.

Di sisi lain ada investor yang hanya memedulikan aspek keuntungan sehingga masih mau berinvestasi pada bisnis pinjol ilegal. Iming-iming imbal hasil tinggi menjadi daya tarik utama. Hasil Survei Nasional Literasi dan Inklusi Keuangan (SNLIK) 2022 dari OJK menunjukkan, tingkat literasi keuangan masyarakat Indonesia belum mengimbangi ketersediaan akses lembaga keuangan.

Pada 2022, tingkat inklusi keuangan masyarakat Indonesia memang sudah mencapai 85,1 persen. Namun, literasi keuangannya hanya mencapai 49,68 persen.

Baca juga: Berjuang Lepas dari Jeratan Utang

Sejumlah penilaian dari pengguna menyebut sebuah aplikasi pinjol sebagai pinjol ilegal, seperti yang terlihat pada Jumat (17/11/2023) di Jakarta. Selain melalui file installer (.apk), pasar aplikasi resmi ponsel pintar juga menjadi tempat distribusi aplikasi pinjol ilega. Pinjol ilegal adalah aplikasi peminjaman daring yang tidak berizin Otoritas Jasa Keuangan (OJK).

Artinya, masyarakat sudah banyak yang bisa mengakses dan menggunakan berbagai layanan jasa keuangan tetapi belum memiliki pengetahuan, keterampilan, dan kepercayaan diri. Ini berpengaruh pada perilakunya dalam mengambil keputusan dan mengelola keuangan.

Kepala Eksekutif Pengawas Lembaga Pembiayaan, Perusahaan Modal Ventura, Lembaga Keuangan Mikro, dan Lembaga Jasa Keuangan Lainnya OJK, Agusman mengatakan, saat ini sudah ada Undang-undang No 4/2023 P2SK yang mengatur mengenai sanksi pidana terhadap penyelenggara pinjol ilegal.

Sesuai arahan peta jalan, ada moratorium khusus bagi fintek pendanaan belum berizin yang bergerak di sektor pendanaan produktif dan UMKM. Setelah masa moratorium usai, semua fintek ilegal akan dikenai sanksi pidana.

Setelah masa moratorium usai, semua fintek ilegal akan dikenai sanksi pidana.

Spanduk ajakan untuk mewaspadai praktik pinjaman online (pinjol) ilegal menghiasi pintu masuk Pasar Muara Angke, Penjaringan, Jakarta Utara, Minggu (14/11/2021). Saat ini setidaknya telah ada lebih dari 19.700 pengaduan pinjol ilegal ke Otoritas Jasa Keuangan (OJK).

Edukasi dan pengawasan

Selain edukasi untuk mencegah masyarakat terpapar pinjol ilegal, pengetatan pengawasan juga dipandang dapat mengurangi popularitas dan ruang gerak pinjol ilegal. “Perlu regulasi yang lebih komprehensif untuk mencegah investasi di pinjol ilegal ini. Kurangnya pengawasan membuat orang seenaknya bergerak di usaha ilegal ini,” kata Komisaris Besar Andri Sudarmaji.

Menurut Andri, perlu ada kerja sama yang baik antara Polri, OJK, dan Kementerian Komunikasi dan Informatika dalam proses pengawasan dan penegakan hukum terhadap kejahatan terkait pinjol ilegal.

Andri menilai Peraturan OJK Nomor 16 Tahun 2023 tentang Penyidikan Tindak Pidana di Sektor Jasa Keuangan yang memberikan kewenangan penyidikan terkait pinjol hanya kepada OJK, justru dapat mempersempit kemampuan dalam menangkap terduga pinjol ilegal.

Perlu regulasi yang lebih komprehensif untuk mencegah investasi di pinjol ilegal ini. Kurangnya pengawasan membuat orang seenaknya bergerak di usaha ilegal ini

Penagihan kasar justru menjadi pintu masuk utama penyelidikan terhadap pinjol ilegal. Aparat penegak hukum dapat mulai menyelidiki pinjol ilegal melalui penagihan kasar karena banyak elemen tindak pidana umum di dalamnya, seperti ancaman kekerasan. Dengan adanya laporan masyarakat terhadap penagihan kasar tadi, polisi bisa menyelidiki dari mana pinjaman tersebut diberikan.

“Kami pasti berangkatnya dari (laporan penagihan kasar). Dari pesan-pesan teror itu akhirnya kami lakukan pelacakan dan tetek bengeknya,” kata Andri.

Jika ada penagihan kasar dan bahkan kriminal, hukuman tidak bisa dijatuhkan hanya dalam bentuk sanksi administratif kepada perusahaan tekfinnya, tetapi harus masuk ke ranah pidana terhadap individu yang diduga melakukan tindak pidana kriminal tersebut. Pada aspek itulah, diperlukan sinergi antara OJK dan Polri.

Baca juga: Dana Promosi Pinjol Makin Besar, Keuntungan Meroket Sepuluh Kali Lipat

Pengguna internet membaca salah satu materi pemasaran digital yang dibuat oleh sebuah perusahaan pinjaman daring atau pinjol, pada Rabu (22/11/2023).

“Misalnya, polisi yang menyelidiki dari awal dengan bantuan ahli dari OJK, apakah benar tekfin ini ilegal atau malah berizin? Kalau begitu kan sinerginya berjalan,” kata Andri. Sinergi juga menjadi kata kunci upaya pencegahan munculnya pinjol di tengah masyarakat, misalnya melalui pasar aplikasi ponsel.

Pengaduan

Direktur Jenderal Aplikasi Informatika Kementerian Komunikasi dan Informatika Semuel Abrijani Pangerapan menjelaskan, Kominfo bersama Satgas Pasti terus berupaya meminimalisasi menjamurnya pinjol ilegal di Indonesia.

Terkait keberadaan aplikasi pinjol ilegal di pasar aplikasi, seperti Play Store dan App Store, pemerintah telah menjalin kerja sama dengan pihak pengelola untuk menurunkan (take down) aplikasi yang bermasalah.

Akan tetapi terkadang upaya itu terkendala adanya aplikasi pinjol ilegal yang memalsukan data pendaftaran sehingga bisa masuk ke pasar aplikasi. Hal ini menyebabkan proses penurunan aplikasi menjadi lebih lambat.

Direktorat Jenderal Aplikasi Informatika Kementerian Komunikasi dan Informatika Semuel Abrijani Pangarepan ketika wawancara daring dengan Harian Kompas, Kamis (16/11/2023).

Meskipun memiliki wewenang memblokir situs atau aplikasi pinjol ilegal, ia mengakui, Kominfo sebenarnya tidak memiliki pemahaman khusus di masing-masing sektor. Ini menyebabkan pihaknya tidak bisa langsung memblokir laman atau aplikasi pinjol ilegal hasil laporan masyarakat.

Setiap laporan idealnya diinisiasi sektor terkait, baru kemudian ditindaklanjuti dengan permintaan blokir kepada Kominfo. “Contoh lain di bidang pengawasan obat dan makanan. Kami bekerja sama dengan BPOM (Badan Pengawas Obat dan Makanan), karena yang mengerti siapa yang tidak berizin kan BPOM,” jelas Semuel.

Selama ini, munculnya kasus di dunia pinjol, sebagian besar terkait dengan pinjol ilegal yang tidak tersentuh tangan hukum mengingat yang lebih banyak diatur lewat regulasi adalah entitas legal.

Kasus-kasus penagihan yang diiringi kekerasan dan ancaman hingga pelanggaran data pribadi adalah sebagian kasus yang paling banyak diadukan korban pinjol ilegal, seperti diungkapkan pengacara publik Lembaga Bantuan Hukum Jakarta, Aprilia Lisa Tengker.

Kasus-kasus penagihan yang diiringi kekerasan dan ancaman hingga pelanggaran data pribadi adalah sebagian kasus yang paling banyak diadukan korban pinjol ilegal.

Para pekerja perusahaan pinjaman daring yang terciduk dalam kegiatan penggerebekan oleh Polda Metro Jaya, Rabu (26/1/2022). Kantor perusahaan pinjaman daring itu berlokasi di Ruko Palladium Blok G7, Jalan Pulau Maju Bersama, Pantai Indah Kapuk (PIK).

Sejak 2018 hingga 2022, pihaknya menerima sedikitnya 1.850 pengaduan terkait kasus “pinjol”, baik legal maupun ilegal. Selain soal penagihan yang tak beretika dan penyalahgunaan data pribadi, masalah lain yang banyak diadukan adalah bunga tinggi dan permintaan, restrukturisasi utang.

Pengaduan dari terkait pinjol juga diterima OJK yang mencapai 4.548 pengaduan sejak tahun 2020 hingga 2022. Yayasan Lembaga Konsumen Indonesia pada 2022 menerima 152 aduan terkait pinjaman daring ilegal. Pengaduan juga masuk ke Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) dan beberapa lembaga bantuan hukum lainnya.