Kredit Macet Tertinggi di Lima Provinsi

Pertumbuhan penyaluran kredit pinjaman daring sejalan dengan kenaikan kredit macet. Kredit macet tertinggi ada di lima provinsi.

Warga mengakses aplikasi pinjaman daring (online) di Jakarta, Selasa (14/11/2023).

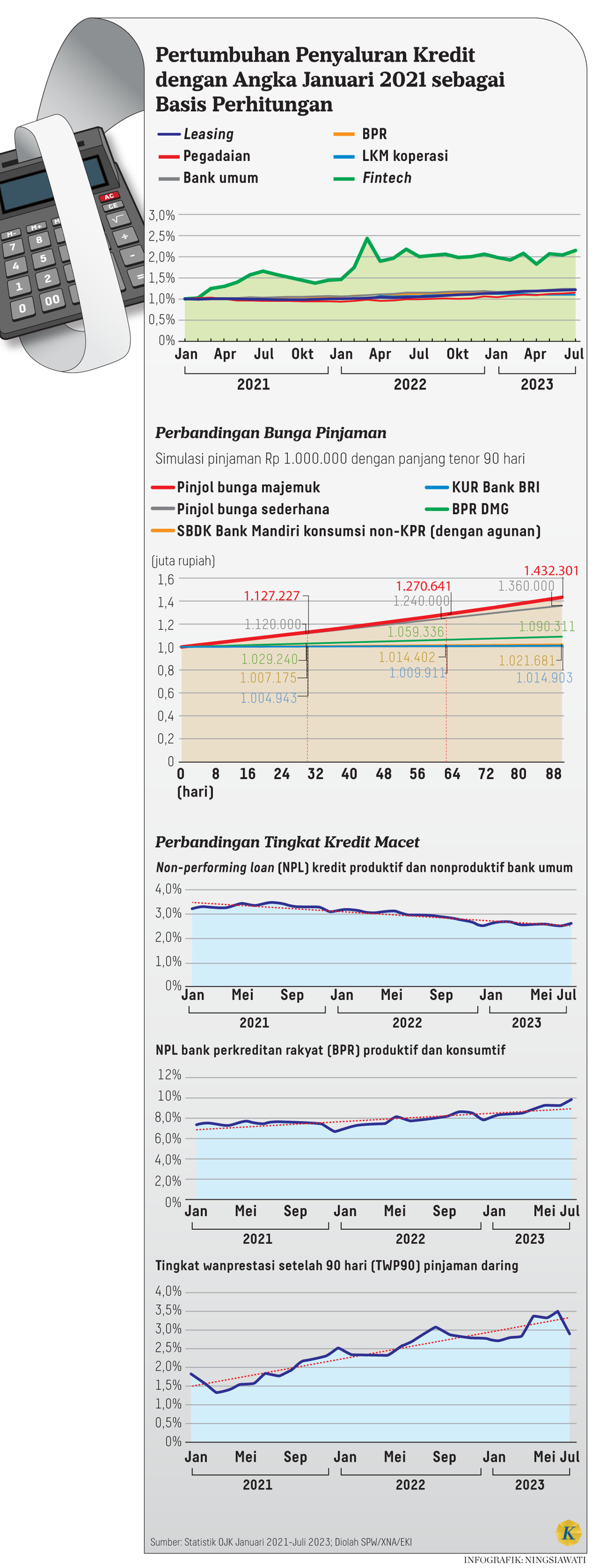

JAKARTA, KOMPAS — Data Statistik Tekfin Pendanaan dari Otoritas Jasa Keuangan mengungkap bahwa pertumbuhan penyaluran pinjaman daring atau pinjol meningkat selama beberapa tahun terakhir. Angkanya lebih tinggi dibandingkan dengan lembaga pendanaan konvensional.

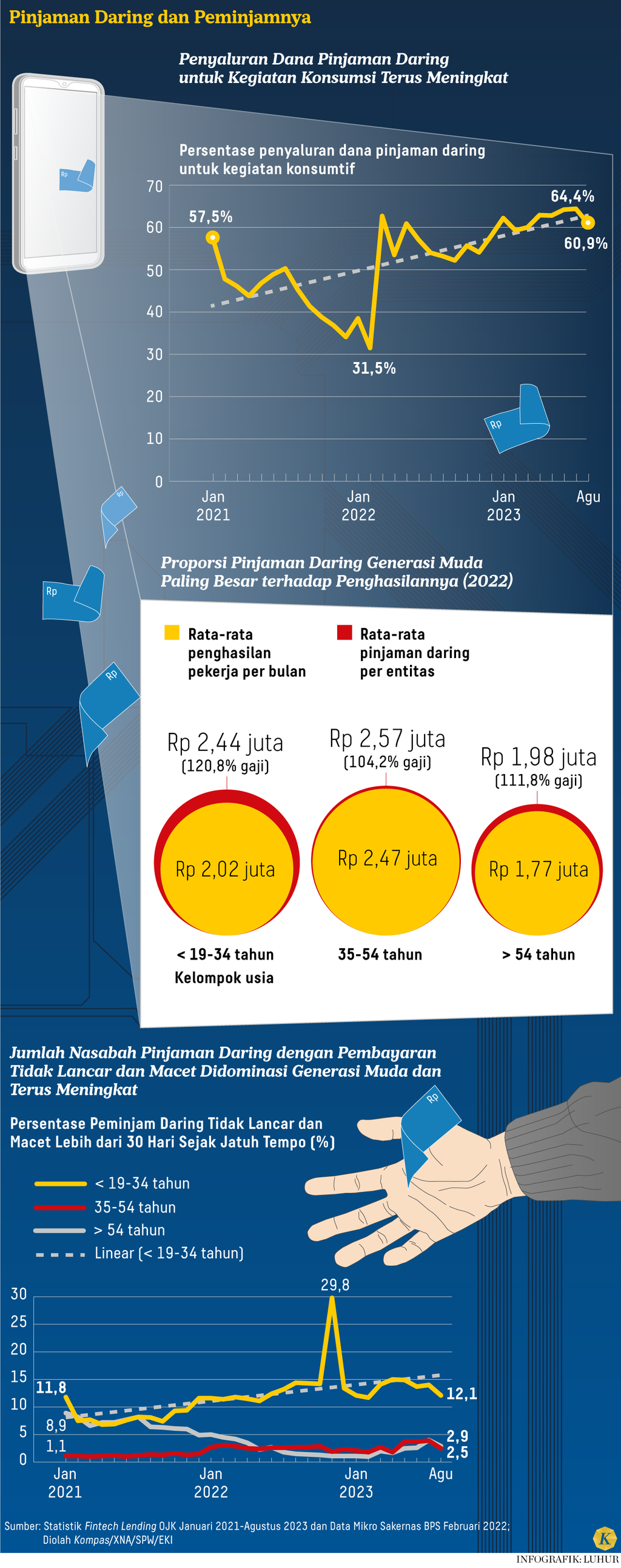

Pertumbuhan penyaluran kredit pinjol yang tajam sejalan dengan kenaikan kredit macet. Jumlah kredit macet pinjol yang dikenal dengan istilah TWP 90 atau tingkat wanprestasi lebih dari 90 hari ini hampir berlipat ganda sejak Januari 2021.

Baca juga: Jutaan Anak Muda Kesulitan Bayar ”Pinjol”

Di tingkat provinsi, TWP 90 tertinggi ditemukan di Nusa Tenggara Barat yang mencapai 6,7 persen per Juli 2023. Setelah itu, disusul Banten sebesar 4,9 persen, Jawa Barat 4,1 persen, Jawa Timur 3,7 persen, dan Jawa Tengah 3,3 persen. Hal serupa terlihat di periode Januari 2021 dan Juni 2023.

Kepala Dinas Koperasi dan Usaha Mikro, Kecil, dan Menengah Provinsi NTB Ahmad Masyhuri mengakui pinjol menjadi salah satu persoalan di daerahnya. ”Tidak ada yang bisa mengatakan telah tuntas kita perangi. Kami mengharapkan pinjol tidak menjalar ke mana-mana,” kata Masyhuri.

Infrastruktur telekomunikasi menjadi faktor pendorong warga mengenal keuangan digital. ”Untuk memasarkan pinjol atau digitalisasi keuangan secara umum tidak menjadi soal. Tinggal konsumen yang memilih,” kata Masyhuri.

Untuk memasarkan pinjol atau digitalisasi keuangan secara umum tidak menjadi soal. Tinggal konsumen yang memilih.

Utang berjalan

Sejalan dengan peningkatan kredit macet, angka penambahan utang berjalan di lima provinsi itu juga meningkat. Utang berjalan di Jawa Barat per Januari 2021-Juli 2023 meningkat 268 persen, disusul Jawa Timur 254 persen, Jawa Tengah 238 persen, Banten 221 persen, dan NTB 168 persen. Adapun total nilai utang berjalan secara nasional mencapai Rp 56 triliun.

Baca juga: Lebah-lebah Penyengat Nasabah Pinjol dan Pemberi Utang

Pada Januari 2021, TWP 90 kredit tekfin hanya sebesar 1,59 persen. Pada Juli 2023, TWP 90 kredit tekfin melonjak menjadi 3,47 persen. Artinya, ada 3,47 persen pinjaman atau sebesar Rp 1,5 triliun dana yang tidak dilunasi dan telah melampaui 90 hari pascajatuh tempo.

Di level warga, berbagai strategi dilakukan untuk memenuhi kewajiban membayar cicilan. Suryanah (53), warga Serang, Banten, menyisihkan omzet penjualan usaha tempenya setiap hari. ”Jadi enggak terlalu berat ketimbang yang bulanan,” kata Suryanah yang mencicil pinjaman berskema mingguan.

Suryanah, pemilik industri tempe rumahan, saat ditemui di rumahnya, Curug Manis, Serang, Banten, Jumat (10/11/2023). Dalam lima tahun terakhir, ia sudah meminjam lima kali ke Amartha, lembaga pinjaman daring atau pinjol khusus pemberdayaan UMKM.

Di sisi lain, pertumbuhan penyaluran kredit pinjol di luar Pulau Jawa melonjak sebesar 175,3 persen dari Rp 1,6 triliun menjadi Rp 4,4 triliun (per Januari 2021-Juli 2023). Angka itu jauh lebih tinggi dibandingkan di Pulau Jawa. Nilai pertumbuhannya 105,1 persen dari semula Rp 7,8 triliun menjadi Rp 15,9 triliun.

Baca juga: Berjuang Lepas dari Jeratan Utang “Pinjol”

Secara keseluruhan per Januari 2021, nilai penyaluran kredit pinjol pendanaan baru Rp 9,38 triliun. Nilai ini terus meningkat hingga mencapai Rp 20,37 triliun pada Juli 2023. Artinya, selama 2,5 tahun terjadi pertumbuhan 117,1 persen.

Pendanaan konvensional

Angka pertumbuhan penyaluran pinjol itu jauh lebih cepat ketimbang lembaga pendanaan konvensional. Di periode yang sama, yakni Januari 2021-Agustus 2023, perusahaan pembiayaan tumbuh 21,5 persen. Sementara pegadaian tumbuh 15,4 persen, bank umum 24,3 persen, lalu bank perkreditan rakyat 23,2 persen, dan lembaga keuangan mikro berbentuk koperasi sebesar 10 persen.

Nilai penyaluran pinjol masih tergolong kecil, sekitar 0,32 persen dari penyaluran kredit bank umum. Bahkan dibandingkan pegadaian pun, volume pinjol hanya 30,9 persennya. Pertumbuhan yang pesat ini menunjukkan adanya karakteristik tekfin yang diterima warga.

Adapun kredit bermasalah (non-performing loan/NPL) bank umum pada periode yang sama justru menurun dari 3,2 persen menjadi 2,6 persen. Demikian pula dengan tingkat NPL lembaga pembiayaan (leasing) menurun dari 3,87 persen menjadi 2,69 persen.

Dari aspek porsi penyaluran, dana pinjol lebih banyak dipakai untuk sektor konsumtif. Ini berbeda dengan penyedia kredit lain. Meskipun berfluktuasi, secara umum tren penyaluran pinjol untuk sektor produksi menurun sejak 2021.

Baca juga: Mereka yang Menikmati Manisnya Dana "Pinjol" untuk Pengembangan Usaha

Misalnya, Oktober 2021 hingga Februari 2022, porsi pembiayaan untuk sektor produksi selalu di atas 60 persen dari total penyaluran kredit. Setelah itu berfluktuasi dengan tren menurun hingga akhirnya pada periode April 2023 hingga Juli 2023, porsi untuk sektor produksi tidak sampai 40 persen.

Sebaliknya, penyaluran untuk sektor produksi dari kredit bank umum dan (Bank Perkreditan Rakyat/BPR) justru meningkat di periode yang sama. Untuk bank umum, penyaluran kredit meningkat dari 74,5 persen pada Januari 2021 menjadi 75,3 persen per Juli 2023. Demikian pula dengan BPR, kredit untuk sektor produktif tumbuh dari 52,8 persen pada Januari 2021 menjadi 56,7 persen pada Juli 2023.

Konferensi pers Otoritas Jasa Keuangan ketika peluncuran Peta Jalan atau Roadmap Layanan Pendanaan Bersama Berbasis Teknologi Informasi (LPBBTI) tahun 2023-2028 di Jakarta, Jumat (10/11/2023).

Regulasi dan pengawasan

Ekonom Universitas Indonesia, Fithra Faisal, mendesak agar pemerintah membuat aturan yang lebih komprehensif, misalnya dalam promosi tingkat bunga pinjol yang terkesan rendah. Namun, sebetulnya besaran bunga ini tinggi jika diubah menjadi tingkat bunga bulanan atau tahunan.

Keterangan bunga perlu diseragamkan dengan perbankan. Jadi bisa dibandingkan langsung.

Direktur Ekonomi Digital Celios Nailul Huda mengungkapkan, pinjol dapat menjadi alternatif pembiayaan bagi masyarakat dan dapat mendorong peningkatan inklusi keuangan. Hanya saja, hal itu perlu diiringi dengan skor penilaian (credit scoring) yang lebih ketat terhadap kondisi keuangan calon penerima pinjaman. ”Scoring yang mereka gunakan harus benar-benar bisa menggambarkan calon nasabah mampu menghasilkan uang dan mampu membayar,” jelas Nailul.

Direktur Ekonomi Digital Celios Nailul Huda ketika wawancara secara daring dengan harian Kompas,a Kamis (2/11/2023).

Meski mengalami pertumbuhan pesat, Kepala Eksekutif Pengawas Lembaga Pembiayaan, Perusahaan Modal Ventura, Lembaga Keuangan Mikro, dan Lembaga Jasa Keuangan Lainnya OJK Agusman mengakui, pasar pinjol di Indonesia belum matang.

Scoring yang mereka gunakan harus benar-benar bisa menggambarkan calon nasabah mampu menghasilkan uang dan mampu membayar.

Pemerintah harus hadir melalui regulasi untuk memastikan industri pinjol dapat tumbuh dengan sehat. ”Pasarnya belum terbangun baik. Regulator harus membantu penguatan supaya industrinya tumbuh sehat dan bermanfaat bagi masyarakat luas,” jelas Agusman saat peluncuran peta jalan Lembaga Pendanaan Bersama Berbasis Teknologi Informasi, Jumat (10/11/2023).

Penyusunan peta jalan yang melibatkan berbagai pihak terkait merupakan upaya untuk membenahi pengembangan industri tekfin. ”Kami ingin industri ini sehat dan fokus pada perlindungan konsumen,” kata Agusman.