The Fed sudah memberikan indikasi kenaikan suku bunga bertahap, tidak mendadak. Pemanfaatan waktu oleh otoritas Indonesia dan korporasi akan menentukan apakah rupiah akan kembali fragile atau tidak

Oleh

SIMON P SARAGIH S

·5 menit baca

KOMPAS/BENEDIKTUS KRISNA YOGATAMA

Karikatur Oom Pasikom yang menggambarkan lemahnya rupiah yang harus dibantu IMF dan negara lainnya, seperti tercetak pada KOMPAS 28 Oktober 1997

Masih sangat jelas dalam ingatan kerepotan luar biasa Menteri Keuangan Mar’ie Muhammad beserta otoritas moneter sepanjang 1997. Ia meyakinkan pasar bahwa fondasi perekonomian Indonesia kuat dan investor tidak usah khawatir akan posisi rupiah. Namun, kurs ambruk juga dari Rp 2.500 per dollar AS menjadi Rp 16.000 per dollar AS sepanjang 1997-1998.

Indonesia minta tolong pada Dana Moneter Internasional (IMF) agar dipasok devisa. Akan tetapi pertolongan dana pada 13 November 1998 sebesar 43 miliar dollar AS itu tidak dikucurkan seketika. Harus ada kemajuan langkah dan sikap menurut pada resep ekonomi yang didiktekan. IMF begitu mendikte hingga Menteri Perindustrian Bob Hasan Ketika itu mengatakan Indonesia bukan republik IMF. Masuknya IMF tidak menghentikan krisis besar.

Itulah efek domino kejatuhan kurs baht Thailand ke rupiah pada 1997. “Singapura tidak bisa menghindari efek krisis keuangan tetangga meski memiliki fondasi kuat ekonomi,” demikian Kementerian Keuangan Singapura pada 1997.

Baht diserang spekulan pada awal 1997 karena utang luar negeri membesar dan tidak didukung pendapatan korporasi. Bank Sentral Thailand mencoba melakukan intervensi baht di pasar tetapi kewalahan. Sistem mengambang terkendali baht akhirnya dilepas dan baht amblas dari kisar 24 baht per dollar AS menjadi sekitar 54 baht.

Bagi mereka yang mengikuti kisah itu, mudah terbayang trauma akibat gejolak kurs. Impor yang mahal, penimbunan barang-barang kebutuhan hingga rentetan kebangkrutan korporasi menjadi warna utama saat itu. Ratusan juga warga Asia mengalami kemerosotan status sosial ekonomi.

Belajar dari krisis

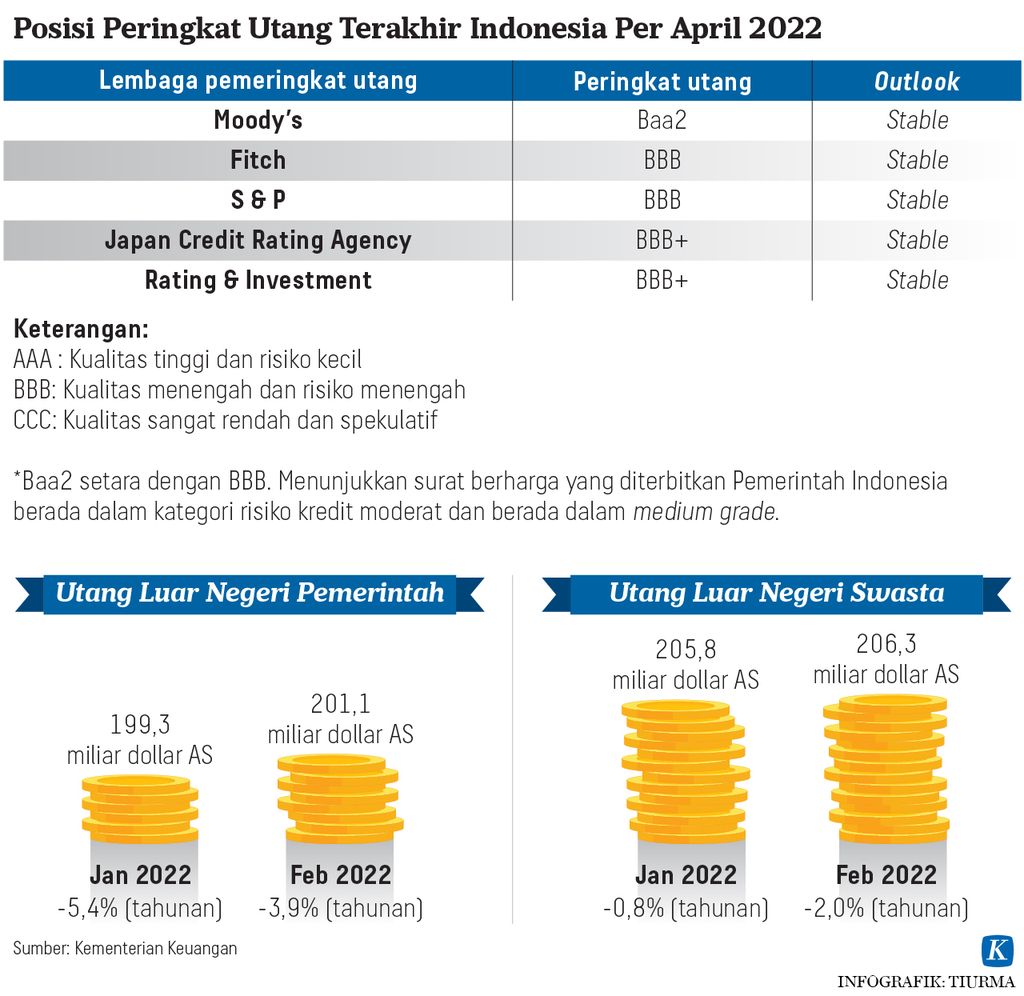

Asia belajar dari krisis memilukan itu. Sejak 1998 tidak ada krisis besar yang dimulai dari krisis keuangan. Indonesia dipuji dalam laporan Bank Dunia pada Juni 2022. Cadangan devisa 132,4 miliar dollar AS cukup memadai untuk membiayai impor dan utang luar negeri selama 6,1 bulan. Ini di atas persyaratan minimum IMF selama 3 bulan. Rasio utang luar pemerintah pemerintah sekitar 40 persen terhadap produksi domestik bruto (PDB). Pemerintah Indonesia juga menjaga defisit anggaran pada level 3 persen terhadap PDB.

KOMPAS/TOTOK WIJAYANTO

Pekerja menyelesaikan pembangunan kontruksi gedung olah raga di kawasan Senayan, Jakarta, Jumat (19/8/2022). Data Badan Pusat Statistik terbaru menunjukkan bahwa ekonomi Indonesia tumbuh sebesar 5,44 persen pada triwulan II-2022 secara tahunan. Laju pertumbuhan ini hampir mendekati pertumbuhan ekonomi satu dekade silam dengan rata-rata pertumbuhan 5,5-6 persen per tahun.

Efeknya bagus. Pada 2022 ini Bank Sentral AS (The Fed) mengumumkan kenaikan suku bunga yang mengakibatkan keluarnya modal Asing (taper tantrum) dari banyak negara. Hal itu sempat menggoyahkan kurs rupiah. Namun, posisi rupiah ada di urutan ketiga terkuat di antara mata uang Asia, setelah dollar Hong Kong dan dollar Singapura sepanjang 2022 (Bloomberg, 26 Agustus).

Indonesia keluar dari kelompok “fragile five”, sebuah julukan akibat depresiasi besar mata uang pada 2013 lalu bersama Turki, India, Brasil, dan Afrika Selatan. Ketika pasar begejolak, investor akan meninggalkan negara dengan posisi defisit ganda, fiskal dan neraca transaksi berjalan. Indonesia tergolong imun karena menjaga dua sisi itu.

Titik rawan

Hanya saja amati juga kurs rupiah. Secara nominal bertahan pada kisaran Rp 15.000 per dollar AS. Ada posisi yang tidak terlalu meyakinkan. Apakah cadangan devisa itu memadai saat The Fed semakin kukuh meredam inflasi dengan melanjutkan kenaikkan suku bunga. Pada 26 Juli lalu Gubernur The Fed, Jerome Powell sudah mengatakan suku bunga bisa naik di atas 4 persen.

“Posisi The Fed sangat berbeda dibandingkan siklus sebelumnya, lebih siap merelakan resesi dan destabilisasi pasar uang di tengah upaya meredam inflasi,” demikian peringatan Adam Wolfe, pakar tentang ekonomi negara berkembang dari Absolute Strategy Research (The Financial Times, 31 Juli 2022).

KOMPAS/TOTOK WIJAYANTO

Setelah melalui antrean yang panjang, akhirnya warga berhasil menukarkan uangnya dengan uang rupiah kertas emisi tahun 2022 di depan Pasar Slipi, Jakarta, Selasa (23/8/2022). Menurut petugas keamanan yang berjaga, dalam sehari dibatasi hanya 500 orang yang dapat menukarkan uang di mobil kas keliling BI tersebut.

Sehubungan dengan itu, tidak semua pihak optimis akan kestabilan kurs mata uang Asia. “Kita tidak melihat peredaan dalam gerakan dollar AS terhadap kurs Asia,” kata Trang Thuy Le, ahli valuta asing dari Macquarie Capital Ltd di Hong Kong.

Pengalaman 1997 dan 2013 menunjukkan taper tantrum juga menimpa negara-negara kuat secara keuangan. Dengan demikian tugas bank sentral di Asia tidak mudah. Bank-bank sentral akan disibukkan dengan intervensi dan tindakan menaikkan suku bunga.

Ekonom AS Nouriel Roubini sudah mengatakan pasar keuangan global akan bergejolak sangat keras. Gejolak juga akan mendera bursa saham. Roubini sendiri mengatakan di tengah situasi itu, ia memilih memegang uang tunai, tidak berinvestasi.

Titik optimisme

Meski demikian ada titik optimisme. Ray Dalio, pendiri Bridgewater Associates perusahaan hedge fund terbesar dunia mengatakan, di tengah gejolak uang tunai bisa tidak akan aman. Sebab akan ada pergerakan kurs, suku bunga serta inflasi, penyebab nilai uang tak aman.

Dalio mengatakan, pilihannya adalah membeli saham perusahaan-perusahaan bagus. Saham-saham Asia, termasuk dalam bidikan Dalio, lewat indeks saham perusahaan-perusahaan Asia yang tergabung “Vanguard FTSE Emerging Markets ETF”. Dalam indeks ini, terdapat setidaknya perusahaan publik asal Indonesia. “Asia sangat menarik,” kata Dalio.

Ada juga hal menarik lainnya. Ketika terjadi pelarian modal dunia, bayangan yang ada selama ini adalah pelarian modal Barat dari Asia. Menurut Mallika Sachdeva, ahli strategi makro Asia di Deutsche Bank, “Modal asal Asia telah berkembang. Korea, Thailand, Taiwan dan Malaysia, hingga korporasi Asia menjadi sumber investasi di luar Asia dengan porsi lebih besar dari sebelumnya. Dalam banyak kasus, modal Asia ini menjadi penggerak mata uang ketimbang modal dari luar Asia.” Sisi positifnya, modal Asia pasti lebih mengenali negara-negara dan koporasi Asia, tidak tabrak lari semata.

HARVEST COMMODITIES

Perusahaan Indonesia, Arsari Group tengah berupaya membawa biji-bijan dari Ukraina ke pasar global, Selasa (2/8/2022)

Masih dalam hal sisi optimisme, tiga analis dari IMF Stephan Danninger, Kenneth Kang dan Helene Poirson menuliskan pandangan mereka pada 21 Januari 2022. Disebutkan, secara historis pengetatan cepat kebijakan moneter di AS lewat kenaikan suku bunga selalu memukul keras Asia. Sebaliknya, pengetatan bertahap dengan komunikasi yang jelas ke pasar, secara historis juga meredam gejolak.

Pengetatan ini, oleh media China, disebut sebagai buah kebijakan makro ekonomi AS yang tidak bertanggung jawab dan menggoyahkan dunia. Akan tetapi siapa yang bisa menghardik AS?

Akhirnya pilihan terbaik adalah, Asia dan Indonesia tidak lengah dan terus membuat negaranya menarik bagi investasi asing langsung. Dan tentu Asia dan Indonesia tidak hanya perlu belajar dari krisis 1997. Indonesia juga perlu belajar untuk tidak menciptakan kebijakan jigjag, seperti saat minyak kelapa sawit (CPO) sedang jadi andalan devisa, malah mendadak muncul pelarangan ekspor. Lupa bahwa CPO itu memiliki sisi penguatan devisa, meski sekaligus meresahkan warga domestik saat harga CPO naik.

The Fed sudah memberikan indikasi kenaikan suku bunga bertahap, tidak mendadak. Pemanfaatan waktu oleh otoritas Indonesia dan korporasi akan menentukan apakah rupiah akan kembali fragile atau tidak. (REUTERS/AP/AFP)