“Bagi bursa saham AS, kemungkinan besar akan terjadi kejatuhan lebih dalam, bisa anjlok 35 persen,” kata Roubini.

Oleh

SIMON P SARAGIH S

·4 menit baca

AFP/SPENCER PLATT/GETTY IMAGES

Seorang pialang tengah memusatkan perhatiannya pada layar di lantai bursa New York Stock Exchange (NYSE) di New York City pada Senin (25/7/2022).

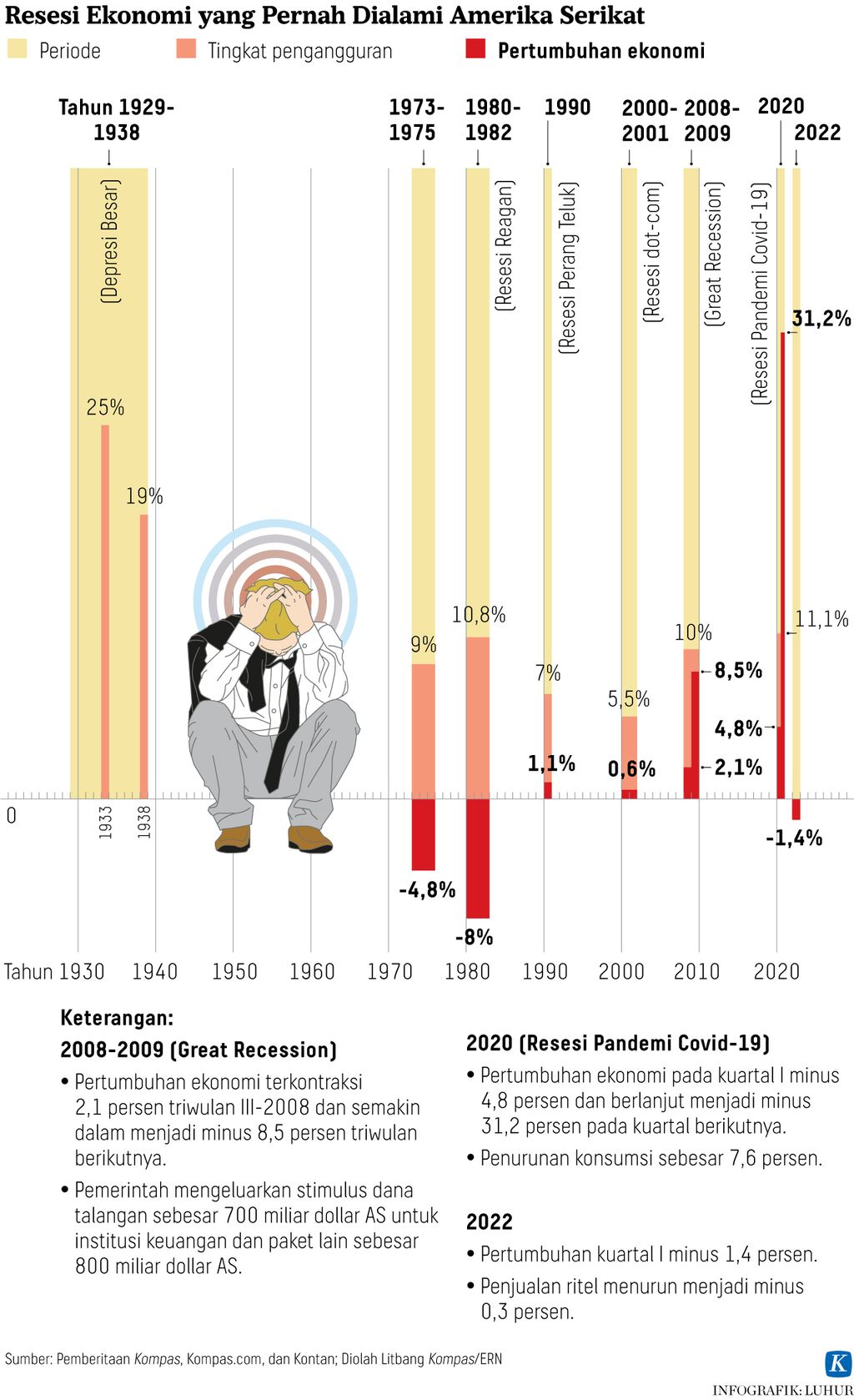

NEW YORK, SENIN – Resesi akut segera tiba dan kali ini diduga kuat bukan resesi kategori ringan. Ada banyak alasan sahih untuk memperkirakan resesi akut parah itu. Resesi kali ini diwarnai dua fondasi rapuh, yakni situasi stagflasi yang terjadi pada era 1970-an dan tingkat utang yang tinggi hingga 350 persen dari produksi domestik bruto pada 2008.

Demikian dikatakan ekonom AS Dr Nouriel Roubini dalam wawancara dengan Bloomberg, Senin (25/07/2022). Roubini adalah dosen di New York University Stern School of Business. Ia juga merupakan salah satu ekonom yang tepat meramalkan akan datangnya resesi ekonomi di AS pada 2008 dan di AS pada 2009.

Roubini lebih menekankan pada potensi resesi di AS tetapi dampaknya pasti juga merembet ke seantero dunia. “Ada banyak alasan mengapa kita akan menghadapi resesi parah disertai utang parah dan krisis keuangan,” kata Roubini. “Pemikiran bahwa resesi kali ini akan singkat dan dangkal, itu jelas salah,” kata Roubini. Rincian Roubini tentang potensi resesi akut kali ini telah dia tuliskan di situs The Project Syndicate edisi 29 Juni 2022 berjudul “A Stagflationary Debt Crisis Looms”.

Dua preseden sekaligus

Banyak argumentasi untuk mengkhawatirkan perekonomian AS yang sedang mengarah ke resesi, diikuti goncangan dengan efek domino dari sektor keuangan. “Krisis akut berikutnya tidak akan lebih ringan dari dua krisis besar sebelumnya,” demikian Roubini.

Jika pada 1970-an resesi terjadi karena stagnasi dan inflasi, salah satunya akibat kenaikan harga minyak dunia, tetapi kala itu tidak ada tumpukan utang. Namun demikian resesi 1970-an juga tergolong parah.

Pada tahun 2008, resesi diakibatkan utang besar rumah tangga dan korporasi tetapi tidak diikuti dengan inflasi malah yang ada adalah deflasi. Krisis 2008 didasari kehancuran pinjaman pada sektor perumahan.

“Sekarang ini, kita menghadapi gangguan pada pasokan global, diikuti utang besar dan inflasi tinggi. Artinya kita sedang mengarah pada resesi yang jadi kombinasi dari penyebab resesi 1970-an dan 1980-an. Itu disebut krisis yang diwarnai stagnasi dan inflasi serta tumpukan utang,” kata Roubini.

AFP/SPENCER PLATT/GETTY IMAGES

Pengunjung berjalan melintas di Mal Oculus Mall di Distrik Keuangan di Manhattan, New York City pada Senin (18/7/2022). Pasar global masih diwarnai ketidakpastian menyusul inflasi yang menghantam AS.

Gangguan pada pasokan global sekarang ini terjadi akibat invasi Rusia ke Ukraina, dan juga akibat perang dagang AS, serta inflasi tinggi. Semua ini terjadi di saat kombinasi utang swasta dan pemerintah Barat sedang meningkat dari 200 persen terhadap produksi domestik bruto (PDB) pada 1999 menjadi 350 persen terhadap PDB pada 2022.

Kenaikan porsi utang itu juga merupakan akibat pandemi covid-19 yang membuat banyak negara mengucurkan stimulus keuangan, sebesar 30 triliun dollar AS, guna mencegah kejatuhan ekonomi ke tingkat yang lebih dalam.

Besaran utang yang relatif aman, menurut Dana Moneter Internasional (IMF), sebaiknya maksium 60 persen dari PDB. Utang Eropa dan AS sudah melampaui batas aman itu. Anggaran defisit pemerintah yang aman maksimum 3 persen terhadap PDB. Batas aman ini juga dilampaui. Pada tahun anggaran 2021, desifit fiskal AS sudah mencapai 12 persen terhadap PDB. “Tertinggi sejak 1945,” kata Roubini.

AFP/DANIEL MUNOZ

Uang kertas $100 dolar terlihat di atas uang kertas Euro di Bogota, Kolombia pada Selasa (12/7/2022).

Stimulus yang mustahil

Persoalan bagi resesi kali ini, menurut Roubini, adalah tidak banyak alat kebijakan yang bisa dipakai untuk mengatasinya. Inflasi tinggi di AS dan Eropa telah memaksa Bank Sentral AS dan Bank Sentral Eropa menaikkan suku bunga inti.

Pengetatan uang beredar dilakukan untuk meredam inflasi. Oleh sebab itu, ruang untuk stimulus pada resesi kali ini amat sulit diharapkan, sebab bisa memperparah inflasi.

Pengetatan uang beredar termasuk lewat kenaikan suku bunga, juga mengancam korporasi zombie dan rumah tangga yang sedang dililit utang. Daur ulang utang amat sulit dan juga karena beban bunga bertambah.

Oleh sebab itu resesi kali ini juga mengundang dentuman lebih besar dari sektor keuangan disertai kejatuhan indeks-indesk di bursa saham global. “Bagi bursa saham AS, kemungkinan besar akan terjadi kejatuhan lebih dalam, bisa anjlok 35 persen,” kata Roubini. Hal itulah yang membuat Roubini menyimpulkan bahwa resesi kali ini akan lebih parah dan berlangsung lebih lama.

Bagaimana Asia?

Ungkapan Roubini itu lebih pada posisi AS dan negara-negara industri. Seperti dituliskan dalam perkiraan Bank Pembangunan Asia (ADB) pada Juli 2022, inflasi di Asia tidak lebih akut dari Barat. Ekonom ABD Albert Park mengatakan situasi Asia lebih baik.

Dalam perkiraan lain oleh ADB, juga disebutkan posisi utang Asia tidak lebih parah dari Barat. Asia relatif masih memiliki lebih banyak ruang untuk stimulus. China misalnya, mencanangkan pengalokasian stimulus keuangan jika resesi global terjadi dan berefek ke China.

Meski demikian, imbas resesi AS tetap berpotensi memukul Asia, terutama lewat kekacauan aliran modal global, pasar obligasi, dan pukulan di pasar bursa. Walau resesi 2008 menunjukkan Asia tetap lebih kuat dan melaju berkat liberalisasi perdagangan dan investasi, serta kemampuan Asia meningkatkan perdagangan dan investasi di antara sesama Asia. (Reuters/AP/AFP)