Pinjaman Lunak Kuliah Disiapkan, Mahasiswa Bayar Setelah Dapat Kerja

Opsi pembiayaan kuliah lewat ”student loan” yang disubsidi pemerintah digodok serius, menyasar kelas menengah ke bawah.

Oleh

ESTER LINCE NAPITUPULU

·5 menit baca

KOMPAS/MACHRADIN WAHYUDI RITONGA

Sejumlah mahasiswa Institut Teknologi Bandung berdemonstrasi di depan Rektorat ITB, Jalan Sulanjana, Kota Bandung, Jawa Barat, Senin (29/1/2024). Mereka menuntut kemudahan dalam membayar uang kuliah tunggal tanpa harus melibatkan pinjaman daring berbunga tinggi.

JAKARTA, KOMPAS — Pinjaman pelajar atau student loan untuk mahasiswa memungkinkan diterapkan di Indonesia. Skema pinjaman pelajar yang lunak direncanakan dibayar usai mahasiswa lulus kuliah dan ketika sudah mendapat kerja. Adapun besaran pinjamannya bergantung pengajuan mahasiswa peminjam.

”Pinjaman pelajar lunak rencananya untuk mahasiswa dari keluarga menengah hingga ke yang hampir kurang mampu. Mereka inilah yang banyak kesulitan keuangan dan menunggak uang kuliah tunggal atau UKT tetapi tidak memenuhi syarat untuk mendapat beasiswa bagi mahasiswa miskin,” kata Warsito, Deputi Bidang Koordinasi Peningkatan Kualitas Pendidikan dan Moderasi Beragama, Kementerian Koordinator Pembangunan Manusia dan Kebudayaan dalam webinar ”Biaya Kuliah Tinggi, Pinjaman Pendidikan Jadi Solusi” di Jakarta, Senin (18/3/2024). Diskusi ini digelar Forum Merdeka Barat 9.

Berdasarkan Survei Sosial Ekonomi Nasional (Susenas) Badan Pusat Statistik 2023, hanya 10,5 persen penduduk usia 15 tahun ke atas yang bisa mengenyam pendidikan tinggi. Angka partisipasi kasar (APK) perguruan tinggi masih di bawah 40 persen. Padahal, untuk menuju Indonesia Emas 2045, APK perguruan tinggi harus mencapai minimal 60 persen.

Sumber daya manusia unggul lulusan perguruan tinggi dibutuhkan bangsa ini. Namun, akses kuliah masih sulit dijangkau mahasiswa dari keluarga tidak mampu hingga menengah. Akibatnya, ancaman putus kuliah membayangi mahasiswa di perguruan tinggi karena mereka tidak mampu membayar, sementara beasiswa tidak dapat diberikan karena jumlahnya terbatas dan secara ekonomi tidak memenuhi syarat.

Menurut Warsito, koordinasi dengan berbagai kementerian/lembaga sedang dibahas secara serius. Skenario pendanaan sudah diintensifkan, termasuk regulasi yang melindungi mahasiswa. ”Sedang dibahas bagaimana pinjaman bersifat pinjaman lunak, pengembalian ketika mahasiswa lulus dan bekerja. Bisa saja, pengembalian setelah lulus tahun kedua,” katanya.

Skenario pinjaman pelajar akan disiapkan dengan bunga yang sangat lunak seperti diterapkan pada kredit mikro sebesar 3 persen per tahun atau tanpa bunga. Selain itu, bisa juga menggunakan dana bergulir. Dukungan dari pihak nonpemerintah juga sedang dikaji, misalnya dari filantropi dan tanggung jawab sosial perusahaan (CSR) untuk mendukung skenario pinjaman lunak tanpa bunga.

Guna menghindari gagal bayar atau kredit macet, kata Warsito, ada beberapa aspek yang diperhatikan, yakni tata kelola. Hal ini agar peminjam setelah lulus diketahui bagaimana ikatannya, termasuk untuk dimasukkan dalam database kerja sama dengan ikatan alumni di perguruan tinggi.

”Pinjaman kredit mahasiswa Indonesia di masa lalu kendala pengembalian terjadi karena lulusan sulit ditelusuri keberadaannya setelah lulus. Belajar dari situ, berbagai skenario tata kelola dengan penyatuan data nomor induk kependudukan (NIK) seperti negara maju, jadi bisa terlacak baik. Perlu tata kelola dan kesatuan data yang valid,” ujar Warsito.

Bisa diterapkan

Elza Elmira, akademisi bergelar PhD Development Research dari University of Bonn, Jerman, memaparkan, mengacu pada kredit mahasiswa Indonesia, pinjaman disediakan dan didukung pemerintah untuk mahasiswa dari kelompok menengah ke bawah. Namun, tingkat kegagalan bayar mencapai 95 persen sehingga menjadi beban pemerintah.

Akibatnya, bank yang mau masuk ke area pinjaman mahasiswa menjadi khawatir. Selain itu, sistem perpajakan dulu belum bagus dan penelusuran atau tracking data kependudukan belum secanggih sekarang sehingga peminjam tidak bisa diminta membayar kembali utangnya.

”Salah satu yang paling penting dari pinjaman mahasiswa yakni sistem untuk bisa melacak mahasiswa yang meminjam saat lulus. Dengan data kependudukan yang makin maju dan sistem perpajakan yang jauh lebih baik, skema student loan di Indonesia bisa diterapkan,” ujar Elza.

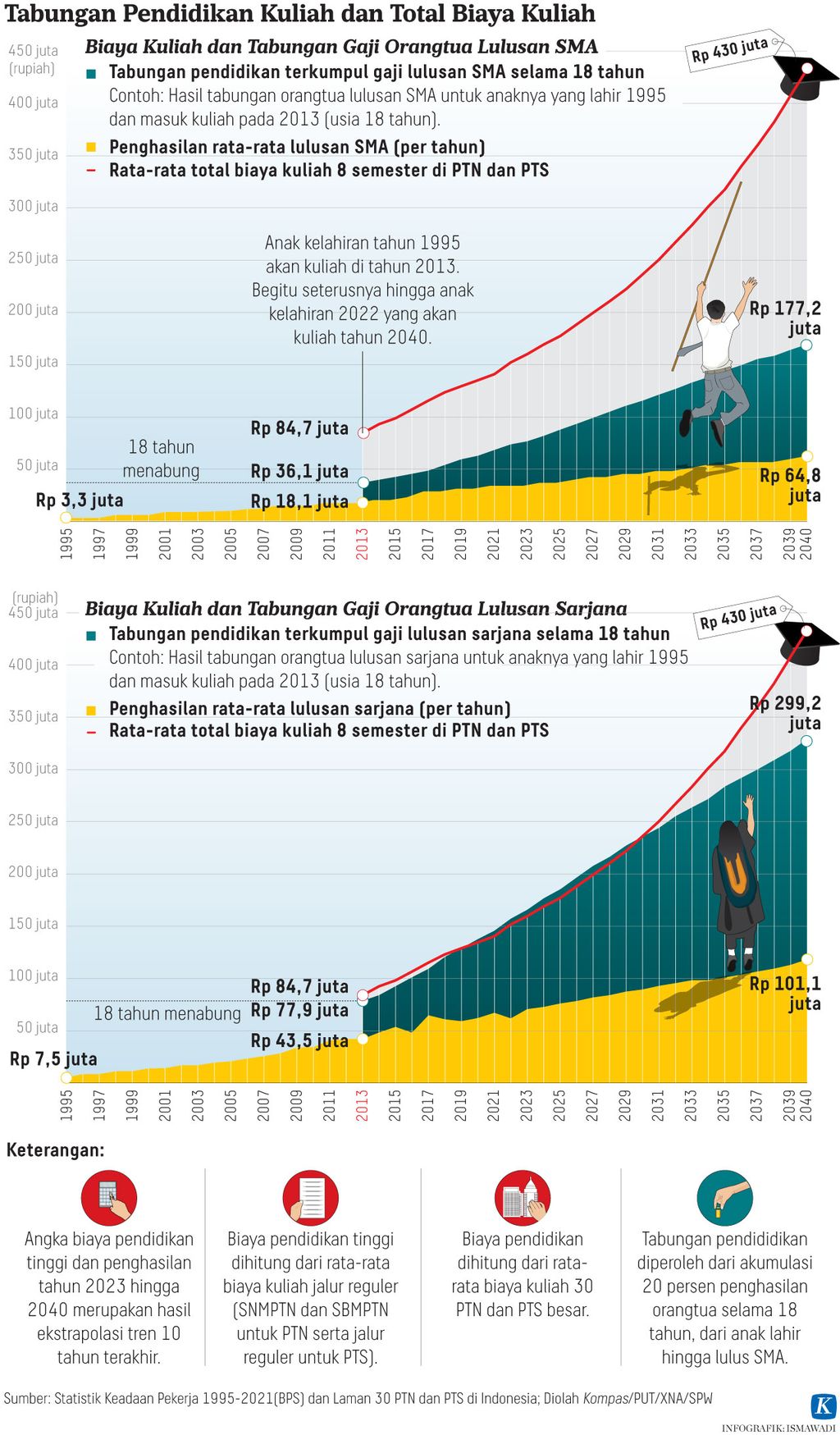

Pada tahun 2014-2015 ketika Elza melakukan kajian, data Susenas BPS menunjukkan pengeluaran dari mahasiswa miskin untuk menuntaskan S-1 mencapai Rp 49 juta per tahun. Biaya ini hampir sama dengan beasiswa pemerintah. Namun, besaran itu belum mencakup biaya personal dari uang buku, transportasi, dan biaya hidup. Adapun biaya kuliah di PTN saat ini bisa mencapai Rp 100 juta dan di PTS lebih tinggi lagi.

ABDULLAH FIKRI ASHRI

Puluhan mahasiswa yang tergabung dalam Aliansi Mahasiswa IAIN Cirebon berunjuk rasa di kantor Rektorat IAIN Syekh Nurjati, Kota Cirebon, Jawa Barat, Selasa (30/6/2020). Massa menuntut pengurangan uang kuliah tunggal dan subsidi kuota untuk pembelajaran jarak jauh saat pandemi Covid-19.

Elza memaparkan, masalah student loan di luar negeri terjadi ketika pembayaran yang dilakukan peminjam menjadi beban ekonomi, terutama dengan model hipotek dengan besaran yang dibayar setiap tahun fixed atau tetap. Sementara itu, ketika peminjam kesulitan ekonomi karena pemutusan hubungan kerja atau pendapatannya menurun, besaran angsuran tetap sama sehingga peminjam kesulitan membayar dan terjadi gagal bayar.

Adapun skema income contingent loan (ICL) berusaha menjawab masalah gagal bayar student loan. Pembayaran dilakukan setelah lulusan memiliki penghasilan tertentu dan ketika peminjam kesulitan ekonomi, maka peminjam tidak membayar. Adapun besaran pembayaran di kisaran 8-11 persen dari total pendapatan.

”Dulu pernah ada studi dari Australia yang melihat kalau di Indonesia dengan sistem hipotek, beban pembayaran utang bisa mencapai 30 persen di Jawa dan untuk pendapatan rendah di Sumatera bisa mencapai 85 persen, maka beban pengembalian terlalu besar. Karena itu, di banyak negara maju sekarang ini, skema yang sedang dipertimbangkan ya ICL sehingga tidak membuat mahasiswa enggan mengambil utang karena takut,” kata Elza.

Pinjaman bersifat pinjaman lunak, pengembalian ketika mahasiswa lulus dan bekerja. Bisa saja, pengembalian setelah lulus tahun kedua.

Dengan skema ICL, untuk 25 persen lulusan dengan pendapatan tertinggi, maka beban subsidi pemerintah hanya 12 persen dari utang. Adapun untuk kalangan sangat bawah, beban subsidi dari pemerintah sekitar 45 persen atau hampir setengahnya. ”Dengan sistem ICL, jadinya pinjaman mahasiswa seperti semibeasiswa,” kata Elza.

Dari kajian yang dilakukan, untuk peminjam dari kelompok terbawah (25 persen terbawah) dengan upah minimum, mereka baru bisa membayar utang setelah 2-3 tahun lulus. Adapun mahasiswa berprestasi dan mereka yang berasal dari keluarga lebih kaya bisa langsung membayar utang sekitar jarak enam bulan dari kelulusan.

Tetap sediakan beasiswa

Warsito menambahkan, meskipun nanti ada pinjaman pelajar lunak, masyarakat miskin tetap disediakan beasiswa kuliah atau KIP Merdeka. Beasiswa ini sasarannya untuk 30 persen penduduk yang terbawah penghasilannya dan mahasiswa berprestasi seperti penerima beasiswa LPDP (Lembaga Pengelola Dana Pendidikan) dan beasiswa lainnya.

Saat ini, pemerintah menyediakan sekitar 1 juta KIP Kuliah dan beasiswa afirmasi untuk mahasiswa daerah 3T (tertinggal, terdepan, dan terluar) sebanyak 7.500 mahasiswa. Bahkan, kini dikaji kemungkinan untuk meningkatkan jumlah penerima agar lebih banyak mahasiswa miskin yang mendapatkannya.

Pinjaman lunak, pinjaman tanpa bunga, atau pinjaman mikro, ujar Warsito, menyasar kelompok masyarakat ekonomi menengah ke miskin. Angka putus kuliah cukup besar di kelompok ini karena saat mahasiswa kesulitan membayar uang kuliah, mereka tidak bisa mengakses bantuan pemerintah. Sebaliknya, kelompok di atasnya sudah mampu membiayai kuliah.

Nantinya, pinjaman akan fleksibel atau adaptif sesuai kebutuhan, bisa diajukan di awal atau tengah kuliah, atau bisa hanya untuk tugas akhir. Pinjaman hanya bisa diajukan dari kelompok menengah ke hampir miskin. Tujuannya, agar mereka bisa berkuliah dengan biaya sendiri, lewat pinjaman lunak yang disubsidi pemerintah. Sebab, pemerintah berkepentingan memastikan peningkatan APK tinggi agar tersedia SDM berkualitas.

”Pinjaman mahasiswa adalah opsi bagi yang mengalami kesulitan biaya. Regulasi disiapkan supaya bisa menyasar mahasiswa S-1 hingga pascasarjana. Jika sudah siap regulasinya, tentu akan segera dilaksanakan, apakah nanti dikelola perbankan atau badan layanan umum,” kata Warsito.