Menimbang Skema Pinjaman Kuliah Tanpa Terjerat Utang Seumur Hidup

Biaya kuliah di Indonesia makin tinggi dan membebani masyarakat. Skema pinjaman kuliah harus serius digodok.

Oleh

ESTER LINCE NAPITUPULU

·5 menit baca

KOMPAS/MACHRADIN WAHYUDI RITONGA

Mahasiswa Institut Teknologi Bandung berdemonstrasi di depan Rektorat ITB, Jalan Sulanjana, Kota Bandung, Jawa Barat, 29 Januari 2024. Mereka menuntut kemudahan dalam membayar uang kuliah tunggal tanpa harus melibatkan pinjaman daring berbunga tinggi.

Pembiayaan pendidikan tinggi di Indonesia oleh pemerintah masih terbatas meskipun ada fasilitas bagi mahasiswa dari keluarga tidak mampu untuk dapat mengakses kuliah dengan beasiswa Kartu Indonesia Pintar atau KIP Kuliah. Di sisi lain, masyarakat dari kelas menengah yang terkendala membayar uang kuliah juga kesulitan mengakses berbagai skema beasiswa pemerintah karena dinilai tidak memenuhi syarat.

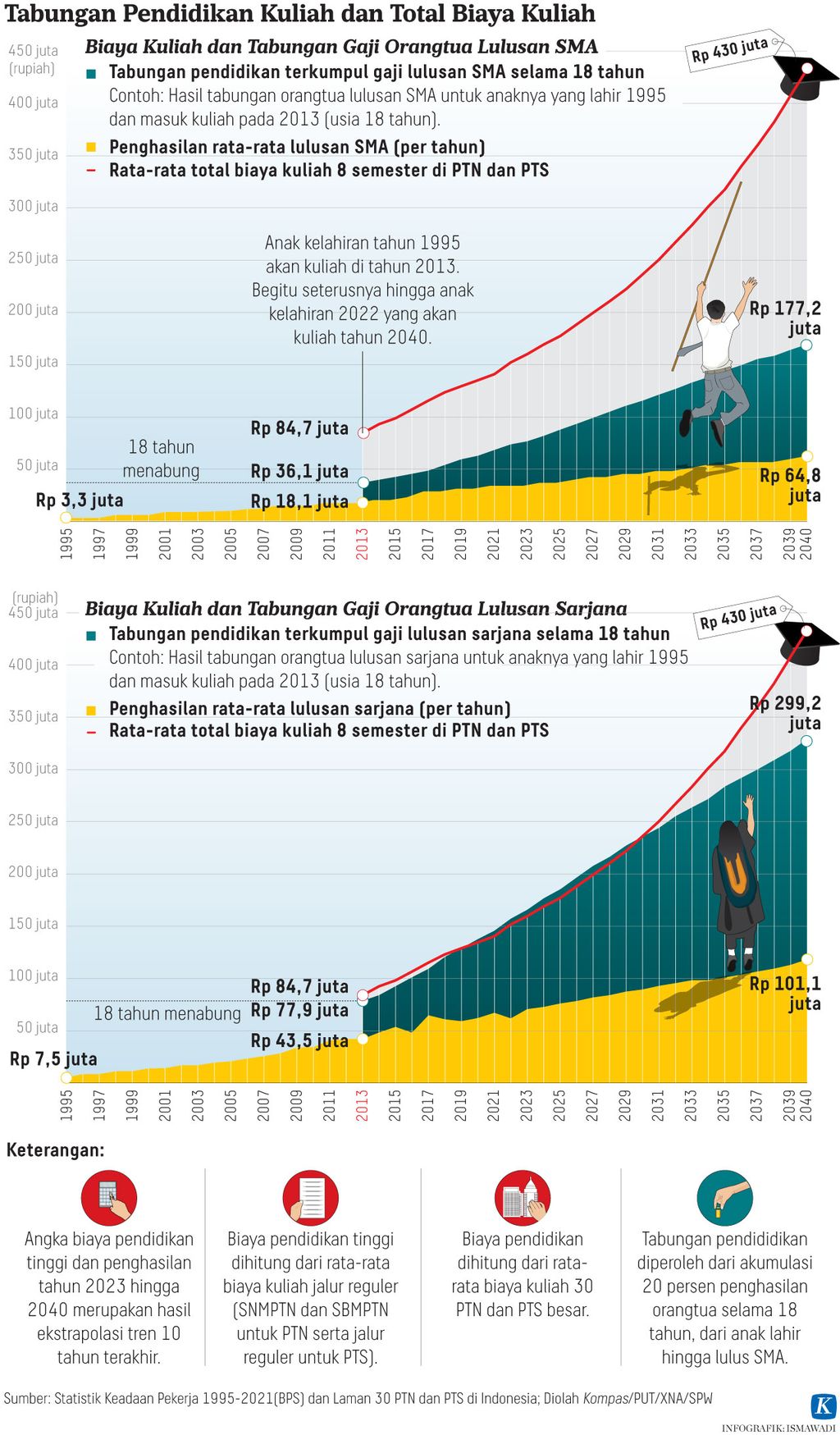

Generasi muda Indonesia yang menjadi andalan negara untuk mendapatkan manfaat bonus demografi Indonesia mencapai Indonesia Emas 2045 kini dibayang-bayangi tidak dapat melanjutkan kuliah. Bagi mereka yang sudah kuliah pun, ancaman putus kuliah masih menjadi momok. Ketidaksanggupan memenuhi kewajiban membayar uang kuliah menjadi kendala utama banyak anak muda.

Rektor Universitas Al Ghifari Bandung Didin Muhaifidin di acara bincang edukasi bertajuk ”Mengupas Skema Terbaik dan Ringankan Pendanaan Mahasiswa” yang digelar di Universitas Yarsi, di Jakarta Selasa (5/3/2024), mengatakan, tahun lalu, tunggakan pembayaran mahasiswa mencapai Rp 9 miliar. Padahal, kampus ini menjadi pilihan banyak mahasiswa dari keluarga tidak mampu.

Menurut Didin, yang juga Wakil Ketua Forum Rektor Indonesia, tidak mungkin mahasiswa dikeluarkan begitu saja jika menunggak biaya kuliah. Sementara di satu sisi, akses pada bantuan beasiswa dari pemerintah pusat dan pemerintah daerah terbatas.

Pelaksana Tugas Direktur Jenderal Pendidikan Tinggi, Riset, dan Teknologi Kemendikburistek, Nizam, mengatakan, pembiayaan pendidikan tinggi di Indonesia hanya bisa dipenuhi secara bergotong royong. Ada subsidi pemerintah dan mahasiswa.

Untuk pendidikan tinggi dengan standar minimal, biaya kuliah di Indonesia mencapai 2.000 dollar AS atau sekitar Rp 28 juta per tahun. Sementara itu, pemerintah baru mampu menyubsidi sekitar 28 persen.

Dengan demikian, akses kuliah tanpa terkendala biaya kini menjadi tantangan di Indonesia. Hingga sekarang, angka partisipasi kasar pendidikan tinggi baru hampir 40 persen, masih jauh tertinggal dari negara tetangga, apalagi negara-negara maju.

Mencuatnya banyak kasus mahasiswa yang kesulitan bayar kuliah hingga terjerat pinjaman daring atau pinjaman daring (online) memicu pemerintah untuk mencari skema pendanaan yang baik, yang tidak membuat mahasiswa terjerat utang seumur hidup. Dikutip dari laman Komisi Pengawas Persaingan Usaha (KPPU), hingga Februari lalu, ada empat perusahaan perusahaan atau lembaga pembiayaan daring yang telah menyalurkan pinjaman mahasiswa sebesar Rp 450 miliar.

Berbagai produk pinjaman mahasiswa daring, yang mengenakan bunga atau berbagai biaya bulanan menyerupai bunga dengan durasi pinjaman sebagaimana layaknya pinjaman di luar pendidikan tersebut, tidak sejalan dengan Undang-Undang Nomor 12 Tahun 2012 tentang Pendidikan Tinggi sehingga dapat menimbulkan persaingan usaha yang tidak sehat.

Dalam Pasal 76 Undang-Undang Pendidikan Tinggi, disebutkan pemerintah, pemerintah daerah, dan/atau perguruan tinggi berkewajiban memenuhi hak mahasiswa yang kurang mampu secara ekonomi untuk dapat menyelesaikan studinya sesuai dengan peraturan akademik. Salah satu caranya adalah pemberian pinjaman tanpa bunga yang wajib dilunasi setelah lulus dan/atau memperoleh pekerjaan.

Hal ini dipertegas oleh penjelasan UU tersebut yang menyatakan bahwa pinjaman tanpa bunga adalah pinjaman yang diterima oleh mahasiswa tanpa bunga untuk mengikuti dan/atau menyelesaikan pendidikan tinggi dengan kewajiban membayar kembali setelah lulus dan mendapatkan pendapatan yang cukup.

Direktur Bisnis Konsumer PT Bank Rakyat Indonesia Tbk Handayani mengatakan, situasi inflasi biaya pendidikan tidak terhindarkan. Rata-rata inflasi biaya pendidikan di kisaran 3,8-5 persen. Bahkan, di perguruan tinggi utama, inflasi biaya pendidikan bisa di kisaran 8-10 persen.

Solusi dengan pinjaman daring sebagai salah satu mitra resmi perguruan tinggi guna mengatasi mahasiswa yang terkendala membayar biaya kuliah, menurut Handayani, sebenarnya tidak salah. Namun, jika berbunga tinggi, tentunya akan memberatkan peminjam.

Berdasarkan data, di kalangan pelajar, juga ada yang terjerat pinjaman daring. Bahkan, untuk kalangan guru, porsinya termasuk tinggi, hingga 42 persen.

Menurut Handayani, perbankan dapat memfasilitasi kebutuhan pembiayaan pendidikan dari tingkat awal pendidikan hingga perguruan tinggi. ”Jadi, kami berkomitmen untuk bisa memfasilitasi pemberian pinjaman dengan bunga yang dapat diterima atau affordable supaya peminjam tidak terjerat dalam utang,” kata Handayani.

Pinjaman yang ramah

Pemerintah, kata Nizam, melalui Kementerian Keuangan sedang mengkaji skema pinjaman kuliah (student loan) yang ramah dan tidak menyebabkan mahasiswa terjerat utang atau gagal bayar. Salah satu skema student loan yang dikaji intens yakni income contingent loans (ICL) atau pinjaman berbasis pendapatan yang diterapkan di Australia dan direplikasi di Inggris serta beberapa negara lain.

”Mudah-mudahan dengan skema tersebut, akses ke perguruan tinggi tidak lagi terkendala kemampuan ekonomi orangtua,” kata Nizam.

Nizam memaparkan, jika mengacu pada student loan di Amerika Serikat, semua mahasiswa, termasuk anak konglomerat, dapat mengajukan pinjaman kuliah di perbankan. Anak muda di AS ini terbiasa sejak kuliah mandiri membiayai kuliahnya.

Sekitar 50 dokter residen peserta program pendidikan dokter spesialis (PPDS) Universitas Sam Ratulangi, Manado, Sulawesi Utara, menggelar aksi untuk menuntut penurunan biaya operasional pendidikan (BOP), Juli 2020).

Pengembalian pinjaman kuliah dilakukan usai mahasiswa lulus. Biaya kuliah di AS mahal, 10-20 kali lipat di Indonesia dan belum termasuk biaya hidup, sehingga banyak sarjana yang punya utang besar.

Jika mengacu model pinjaman berbasis waktu (time-contingent loan) seperti diterapkan di AS, besarnya pembayaran utang setiap bulan akan mengikuti waktu pembayaran yang telah ditentukan. Pinjaman berbasis waktu lazim digunakan untuk kredit pemilikan rumah (KPR) ataupun kendaraan.

Dari kajian SMERU Research Institute pada 2019 lewat catatan kebijakan berjudul ”Pinjaman Berbasis Pendapatan untuk Meningkatkan Akses terhadap Pendidikan Tinggi” yang ditulis Elza Samantha Elmira, Daniel Suryadarma, dan Asep Suryahadi, student loan model AS tidak cocok untuk Indonesia. Buktinya, kredit mahasiswa Indonesia (KMI) di tahun 1980-an gagal. Meskipun ijazah sarjana ditahan, gagal bayar tetap tinggi.

Ketika tahun 2019 Presiden Joko Widodo mengajak kembali mewujudkan student loan, nyatanya tidak juga berhasil terwujud hingga saat ini. Salah satu argumen yang meragukan gagasan tersebut adalah adanya kekhawatiran bahwa pemberian pinjaman akan memperlambat perekonomian Indonesia karena banyak sarjana akan gagal membayar utang, sebagaimana kasus pemberian pinjaman mahasiswa di AS.

Namun, penyediaan pinjaman untuk pendidikan mahasiswa atau student loan harus ada. Dari kegagalan KMI, perlu dibuat model pinjaman yang lebih baik, yang menjamin bahwa peminjam tidak akan mengalami kesulitan dalam membayar. Selain itu, diperlukan sebuah sistem penelusuran (tracking) pendapatan peminjam yang mudah dilakukan.

Pilihan Indonesia

Dari kajian SMERU, model pinjaman mahasiswa berbasis pendapatan (ICL) yang menjamin keterjangkauan, pemerataan akses, dan kemudahan pembayaran sangat mungkin diterapkan di Indonesia. Pesatnya kemajuan sistem perpajakan ini memberikan peluang untuk memulai penerapan pinjaman mahasiswa berbasis pendapatan di Indonesia.

Tentu saja, penerapannya harus diikuti dengan perbaikan lebih lanjut institusi dan sistem perpajakan. Walau tidak mudah, penerapan pinjaman mahasiswa berbasis pendapatan akan membuka jalan yang lebih lebar bagi anak-anak Indonesia, terutama mereka dari keluarga miskin, untuk mengenyam bangku kuliah. Dengan demikian, menikmati pendidikan tinggi tidak lagi menjadi hak istimewa mereka yang kaya, tetapi hak yang sama bagi setiap warga negara.

Pada model pinjaman mahasiswa berbasis pendapatan tersebut, beban pembayaran utang dapat diatur untuk mengurangi risiko penunggakan. Penerapan pinjaman ini dapat berjalan baik jika digabungkan dengan sistem perpajakan negara. Perbaikan sistem perpajakan selama satu dekade terakhir memberikan peluang untuk memulai penerapan pinjaman mahasiswa berbasis pendapatan di Indonesia.

Sejumlah mahasiswa dari berbagai perguruan tinggi negeri menandatangani peminjaman kredit pendidikan dari Bank Tabungan Negara di Jakarta, Selasa (10/4/2018).

Nizam memaparkan, skema ICL memberi akses untuk setiap mahasiswa mengambil pinjaman dari bank, dengan bunga bisa dikatakan nol persen. Bunga akan ditanggung negara, hanya nanti penyesuaian inflasi supaya nilai uang tidak turun. Selain itu, pembayarannya ketika penghasilan sarjana sudah melampaui penghasilan.

Apabila pendapatan masih di bawah ketentuan, peminjam belum wajib mencicil. Sebaliknya, cicilan semakin besar jika pendapatan juga besar.

”Skema ICL ini dinilai sebagai bentuk student loan yang baik dan aman bagi semua. Namun, ini sedang dikaji bersama,” ujar Nizam.