Pengajuan Keringanan Biaya Kuliah Selalu Tinggi

Permohonan keringanan biaya kuliah di berbagai perguruan tinggi per tahun selalu tinggi.

Calon mahasiswa melihat brosur biaya kuliah saat mendaftar di Universitas Budi Luhur, Jakarta Selatan, Selasa (22/6/2021).

JAKARTA, KOMPAS — Biaya kuliah, termasuk di perguruan tinggi negeri, secara umum dinilai masih berat. Jumlah mahasiswa yang mengajukan permohonan keringanan uang kuliah tunggal setiap tahun tinggi. Pembayaran uang kuliah tunggal tertinggi yang diharapkan menjadi sumber subsidi silang hanya berkisar 2-5 persen.

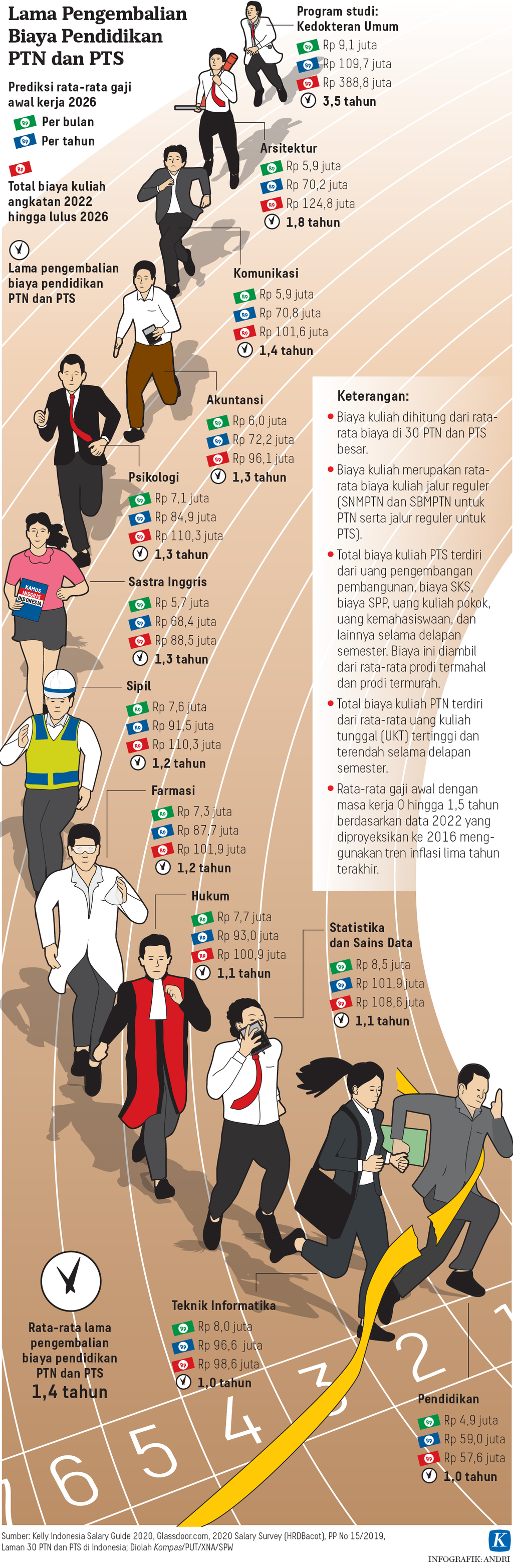

Berdasarkan laporan jurnalisme data Kompas tahun 2023, peningkatan gaji orang Indonesia tidak mampu mengimbangi kenaikan biaya pendidikan tinggi di masa depan. Kenaikan rata-rata biaya perguruan tinggi lebih tinggi daripada kenaikan gaji.

Kini, berkembang tren kolaborasi perguruan tinggi negeri (PTN) ataupun perguruan tinggi swasta (PTS) dengan platform pinjaman daring pembiayaan pendidikan untuk mengatasi kebuntuan mahasiswa yang tidak mampu membayar. Kerja sama pinjaman daring dan kampus ini memungkinkan mahasiswa mencicil biaya kuliah setiap bulan dengan bunga 0-2 persen.

Baca juga: Pinjaman Daring agar Mahasiswa Lancar Bayar Uang Kuliah

Rektor Universitas Negeri Padang (UNP) Ganefri yang dihubungi dari Jakarta, Senin (29/1/2024), mengakui, setiap tahun selalu ada mahasiswa yang kesulitan membayar uang kuliah tunggal (UKT). Dalam setahun, ada sekitar 50 mahasiswa mendapat keringanan UKT di UNP.

Menurut Ganefri, di UNP dibentuk unit pengumpul zakat yang bekerja sama dengan Badan Amil Zakat Nasional (Baznas). Setiap dosen dan tenaga kependidikan UNP yang muslim wajib mengeluarkan zakat minimal Rp 50.000 per bulan. Dari unit ini terkumpul dana lebih dari Rp 1 miliar untuk membantu mahasiswa yang kesulitan membayar UKT.

”Kami tidak ingin mahasiswa sampai terjerat kredit daring yang tidak jelas sumbernya, yang menyebabkan mahasiswa dirugikan. Karena itu, kami menyambut jika pemerintah bisa memberikan kredit mahasiswa yang membutuhkan dengan syarat tertentu dan dibuatkan aplikasinya,” kata Ganefri.

Baca juga: Orangtua Indonesia Makin Sulit Biayai Kuliah Anak

Sementara itu, Universitas Indonesia (UI) menerapkan mekanisme Biaya Operasional Pendidikan Berkeadilan (BOPB) yang memungkinkan mahasiswa membayar biaya pendidikan sesuai dengan kemampuan ekonomi orangtua, wali, atau penanggung biaya pendidikannya. Setiap tahun, rata-rata 30 persen dari jumlah mahasiswa baru mengajukan BOPB. Sekitar 10 persen dari jumlah yang mengajukan tersebut mendapat kemudahan membayar biaya kuliah, mulai dari 0 rupiah hingga Rp 1 juta per semester.

Adapun Institut Teknologi Bandung (ITB), yang pekan lalu ramai karena mulai memberikan opsi kepada mahasiswanya mengajukan pinjaman daring untuk membayar UKT, memiliki mekanisme pengajuan keringanan.

Menurut Kepala Biro Komunikasi dan Hubungan Masyarakat ITB Naomi Haswanto, pada Desember 2023, sebanyak 1.800 mahasiswa telah mengajukan keringanan UKT. Dari jumlah tersebut, 1.492 mahasiswa diberikan keleluasaan untuk mencicil Biaya Penyelenggaraan Pendidikan (BPP), 184 mahasiswa diberikan kebijakan penurunan besaran UKT untuk satu semester, dan 124 mahasiswa diberikan penurunan besaran UKT secara permanen sampai yang bersangkutan lulus dari ITB.

Kebijakan menggandeng platform pinjaman daring untuk biaya kuliah di ITB tersebut diprotes sejumlah mahasiswa karena bunga yang dibebankan kepada peminjam terlalu memberatkan. Contohnya, Deovie Lentera Hikmatullah (21), mahasiswa ITB yang saat ini masih terkendala uang kuliah. Dia mengaku masih memiliki tunggakan hingga Rp 18,75 juta yang berasal dari UKT beberapa semester sebelumnya. Penggunaan pinjaman daring tersebut memberatkan Deovie karena orangtuanya hanya bekerja di bengkel reparasi.

”Orangtua sudah kesulitan, apalagi ada satu adik saya yang masih sekolah. Bapak pensiunan arsitek dan sekarang mencari uang dengan mereparasi barang-barang elektronik. Jadi, untuk membayar uang sebesar itu untuk kuliah, tidak mungkin. Kalau menggunakan pinjaman berbunga tinggi, kami akan semakin kesulitan,” katanya.

Baca juga: Kuliah Sungguh Tidak Murah

Andriansyah, Direktur Korporat Komunikasi Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI), menuturkan, analisis kelayakan untuk mengetahui kemampuan bayar mahasiswa tetap penting.

”Pertimbangan potensi gagal bayar seharusnya menjadi salah satu fokus utama. Perlu dilakukan analisis risiko dan strategi mitigasi, sera memastikan bahwa mahasiswa telah diberi edukasi tentang konsekuensi pinjaman tersebut,” tutur Andriansyah.

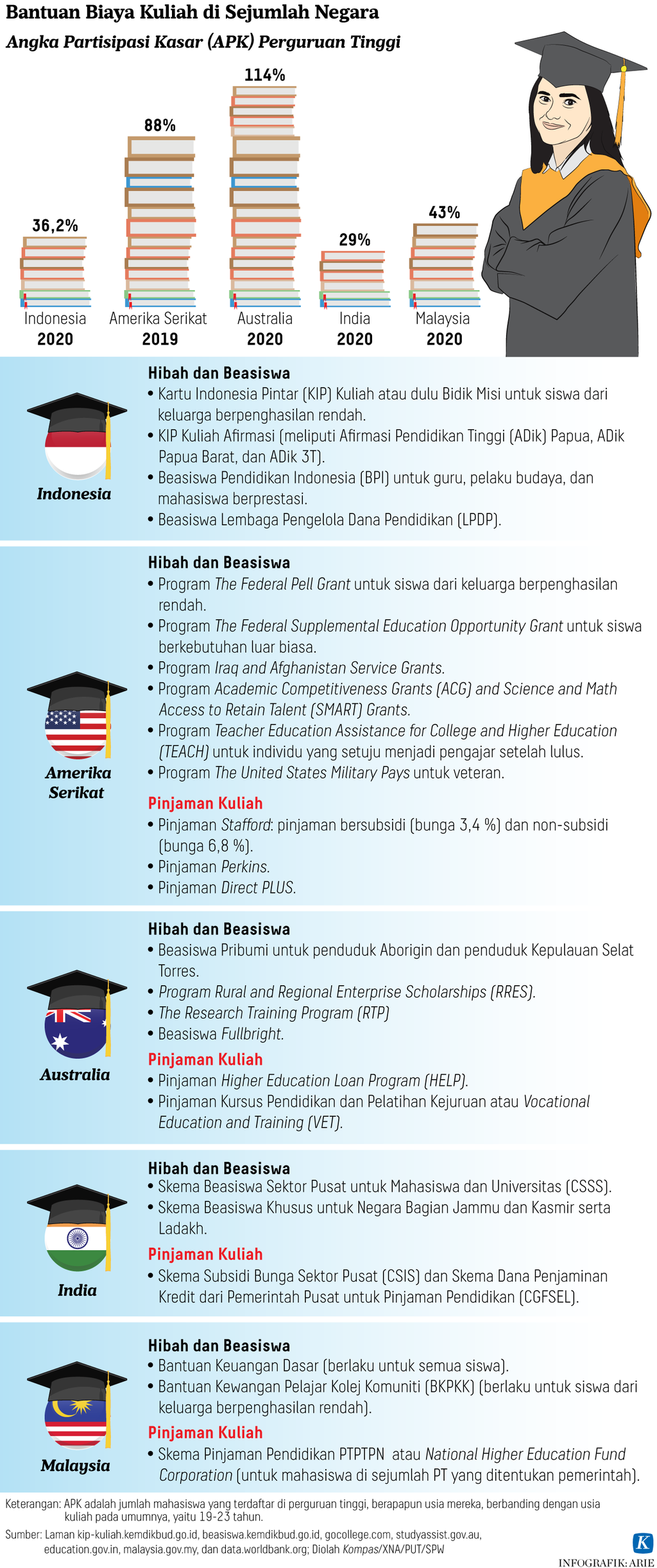

Deputi Bidang Pembangunan, Manusia, Masyarakat, dan Kebudayaan Badan Perencanaan Pembangunan (Bappenas) Amich Alhumami mengatakan, pinjaman daring untuk mahasiswa riskan karena secara umum mahasiswa tidak punya sumber pendapatan. Bagi mahasiswa dari keluarga tidak mampu, apalagi pemegang program Indonesia Pintar, dipastikan dukungan lewat Kartu Indonesia Pintar (KIP) Kuliah yang besarnya disesuaikan dengan pilihan daerah dan program studi yang bersangkutan.

Perlu kajian

Terkait wacana student loan atau kredit pendidikan dari pemerintah sebagai salah satu opsi yang dapat membantu mengatasi tingginya biaya pendidikan, kata Amich, hingga saat ini belum dibahas. Banyak hal yang perlu dipertimbangkan dan dikaji, mulai dari data kependudukan hingga proteksi pengelolaan.

”Dari pengalaman di tahun 1980-an hingga 1990 ada semacam kredit pinjaman mahasiswa dari pemerintah, ternyata pengembaliannya tidak berjalan. Mungkin sistemnya apakah lewat perbankan, lalu ijazah menjadi jaminan, atau ketika bekerja langsung dipotong dari gaji, perlu dipikirkan,” kata Amich.

Tata cara pendaftaran KIP Kuliah Merdeka bagi calon mahasiswa lulusan SMA/SMK/sederajat yang berprestasi dari keluarga tidak mampu. KIP Kuliah Merdeka menyediakan biaya kuliah dan biaya hidup hingga lulus kuliah di PTN ataupun PTS.

Menurut Amich, Bappenas meminta supaya jalur mandiri di PTN yang menuntut kemampuan membayar mandiri mahasiswa perlu dikaji ulang karena bisa menjadi sumber masalah ketidakmampuan membayar.

”Bappenas juga mendorong untuk mengkaji anggaran pendidikan 20 persen dari APBN, supaya pemanfaatannya jangan sampai mislokasi. Dengan demikian, pembiayaan pendidikan yang prioritas dan penting, seperti pendidikan tinggi, bisa mendapatkan manfaat, termasuk untuk mendukung peningkatan partisipasi masyarakat yang berpendidikan sarjana dan pascasarjana yang masih rendah,” kata Amich.

Di luar negeri

Secara terpisah, Yohan Rubiyantoro, mahasiswa doktor di Inggris yang juga anggota Doctoral Epistemic of Indonesia in the United Kingdom (Doctrine-UK), menyampaikan, di Inggris merupakan hal yang jamak mahasiswa memiliki kredit pendidikan (student loan), bukan dari bank, melainkan dari pemerintah. Jumlah pinjaman tergantung kondisi calon mahasiswa tersebut (tinggal di mana, dengan orangtua atau tidak). Besaran kredit yang diperoleh dapat membiayai seluruh biaya kuliah.

Pinjaman mahasiswa tersebut dikembalikan setelah mahasiswa mendapat pekerjaan/penghasilan. Bunganya mulai 6,25 persen dan ada strata kalkulasinya dengan bunga yang relatif rendah.

Yohan menceritakan, berdasarkan pengalaman tetangganya yang warga negara Inggris, jika mahasiswa sudah lulus dan berpenghasilan 2.750 pound sterling (sekitar Rp 55 juta), dia membayar cicilan ke Pemerintah Inggris sebesar 82 pound sterling (sekitar Rp 1,6 juta). Pembayaran cicilan dilihat bukan dari jumlah pinjaman, melainkan dari jumlah penghasilan saat peminjam sudah bekerja.

Pertimbangan potensi gagal bayar seharusnya menjadi salah satu fokus utama. Perlu dilakukan analisis risiko dan strategi mitigasi, sera memastikan bahwa mahasiswa telah diberi edukasi tentang konsekuensi pinjaman tersebut.

”Kalau dari cerita tetangga saya, yang tidak mengajukan student loan biasanya keberatannya bukan karena cicilannya yang berat, justru durasi pengembalian utangnya yang lama karena cicilannya kecil,” cerita Yohan.

Di Inggris, pengelolaan student loan lebih mudah karena faktor sistem data kependudukan yang sudah bagus. Setelah mengajukan dan disetujui, peminjam mendapat semacam NPWP. Nomor ini terhubung dengan pajak dan lain-lain. Jadi, ketika si mahasiswa lulus dan bekerja, penghasilannya langsung dipotong. Dia tidak bisa kabur.

”Ketika dapat kerja, biasanya pihak HRD akan menanyakan nomor NPWP si mahasiswa tersebut, jadi langsung potong gaji,” kata Yohan.

Sementara itu, laporan yang berjudul ”2024 Student Loan Debt Statistics: Average Student Loan Debt” dari Forbes menyatakan, peningkatan biaya kuliah di Amerika Serikat selama 30 tahun terakhir meningkatkan kebutuhan akan pinjaman mahasiswa dan bentuk bantuan keuangan lainnya.

Biaya kuliah di perguruan tinggi negeri empat tahun meningkat dari 4.160 dollar AS menjadi 10.740 dollar AS dan di lembaga swasta dari 19.360 dollar AS menjadi 38.070 dollar AS (disesuaikan dengan inflasi). Besaran rata-rata kredit pendidikan sebesar 28.950 dollar AS per peminjam.

Sejak awal pandemi Covid-19, pembayaran pinjaman mahasiswa mengalami perubahan besar. Pembayaran pinjaman mahasiswa federal telah dihentikan sementara secara nasional sejak Maret 2020 dan sebagian besar pinjaman federal saat ini ditangguhkan. Namun, hampir 37 juta peminjam pinjaman mahasiswa harus memulai kembali pembayaran bulanan mereka pada Oktober 2023.

Sistem pinjaman mahasiswa federal memiliki banyak pilihan pembayaran kembali yang dapat dipilih oleh peminjam. Beberapa paket mengharuskan peminjam untuk memenuhi syarat berdasarkan pendapatan dan ukuran keluarga mereka, tetapi paket lain tersedia untuk siapa saja.

Baca juga: Mahalnya Biaya Kuliah di AS, Penghapusan Utang Kuliah Pun Tak Cukup

Pinjaman pelajar swasta tidak memiliki rencana pembayaran standar, pilihan ditentukan oleh pemberi pinjaman. Namun, banyak pemberi pinjaman swasta menawarkan setidaknya beberapa rencana untuk dipilih.

Merupakan hal yang umum untuk memiliki pilihan untuk membayar hanya bunga di sekolah, membayar tetap dalam jumlah kecil selama di sekolah, atau menunda semua pembayaran sampai setelah lulus.

Pada September 2021, sebanyak 10.776 peminjam berhasil mendapatkan pengampunan pinjaman federal melalui program Pengampunan Pinjaman Pelayanan Publik (PSLF). Lebih dari 1 miliar dollar AS telah diampuni, dengan rata-rata pemohon melepaskan utang sekitar 95.000 dollar AS. Tambahan 1,3 juta peminjam mungkin memenuhi syarat untuk PSLF di masa depan, mewakili utang sekitar 132 miliar dollar AS.