Berbagai Opsi Pinjaman Pendidikan Mahasiswa Terus Bergulir

Pinjaman pendidikan mahasiswa berbasis pendapatan kiranya dapat menjadi skema yang cocok diterapkan di Indonesia.

Suasana belajar pelajaran Bahasa Inggris dalam pendidikan belajar Kejar Paket C di Rumah Belajar JICT di daerah Koja, Jakarta Utara, Senin (6/3/2023). Sebagian murid putus sekolah disebabkan berbagai faktor seperti, biaya, korban perundungan, dan dikeluarkan dari sekolah karena suatu kesalahan atau berkonflik dengan hukum.

Isu mengenai pinjaman pelajar (student loan) yang ditujukan untuk mahasiswa perguruan tinggi terus bergulir. Setidaknya, terdapat dua hal pokok bahasan yang menyelimuti polemik tersebut, yakni skema pinjaman yang mencakup tenor, suku bunga, dan sumber pendanaan, serta risiko gagal bayar sebagaimana dialami oleh beberapa negara, termasuk saat diterapkannya program Kredit Mahasiswa Indonesia (KMI).

Pembahasan mengenai pinjaman pelajar mencuat setelah polemik pembayaran uang kuliah tunggal (UKT) di Institut Teknologi Bandung (ITB) melalui skema pinjaman daring ramai diperbincangkan di jagat maya pada awal tahun 2024. Para mahasiswa yang merasa terbebani dengan skema pembayaran tersebut menduga adanya kongkalikong antara pihak kampus dan pemberi pinjaman. Di sisi lain, pihak kampus dan pemberi pinjaman yang telah menandatangani kerja sama mengklaim hal itu telah sesuai dengan ketentuan yang berlaku.

Baca juga: Pinjaman Pendidikan KMI Berakhir lantaran Macet?

Pekan lalu, Komisi Pengawas Persaingan Usaha (KPPU) menyatakan telah menemukan adanya dugaan pelanggaran Undang-Undang Nomor 5 Tahun 1999 tentang Larangan Praktik Monopoli dan Persaingan Usaha Tidak Sehat dalam polemik pinjaman pendidikan melalui pinjaman daring tersebut. Hasil kajian dan pendalaman KPPU sejak Februari 2024 menunjukkan, pelaku usaha telah menetapkan suku bunga terlampau tinggi, baik dibandingkan dengan perbankan maupun pinjaman pendidikan di luar negeri.

”KPPU menduga bahwa pelaku usaha pinjol telah melakukan praktik monopoli dan persaingan usaha tidak sehat di pasar tersebut. Untuk itu, pada 20 Maret 2024, KPPU memutuskan untuk melanjutkan kajian atau penelitian tersebut, dengan melakukan penyelidikan awal guna mencari alat bukti pelanggaran berikut kejelasan atas dugaan pasal pelanggaran Undang-Undang No 5 Tahun 1999,” ujar Ketua KPPU M Fanshurullah Asa melalui keterangan resminya, Jumat (22/3/2024).

Menanggapi hal itu, Ketua Umum AFPI Entjik S Djafar mengatakan, fintech lending atau pinjaman daring dapat berperan dalam hal mendorong inklusi sektor pendidikan melalui solusi pembiayaan (eduloan) dan sejumlah anggota AFPI yang berizin Otoritas Jasa Keuangan (OJK) sudah menerapkannya. Kerja sama tersebut dilakukan, baik dengan perguruan tinggi, lembaga kursus, maupun lembaga pengembangan kompetensi lainnya.

Berdasarkan data OJK per Januari 2024, pendanaan oleh pinjaman daring terhadap sektor pendidikan tercatat mencapai Rp 2,47 triliun atau 1,49 persen dari total penyaluran pinjaman ke sektor produktif yang sebesar Rp 165,82 triliun. Secara keseluruhan, industri pinjaman daring telah menyalurkan pendanaan lebih dari Rp 785 triliun yang menyasar 123,45 juta borrower (peminjam) dan berasal dari 1,4 juta lender (pemberi pinjaman).

”Industri fintech lending telah berkomitmen untuk menerapkan layanan terbaik dalam mengoptimalkan akses layanan pendidikan melalui kolaborasi antara perguruan tinggi dan lembaga jasa keuangan,” katanya dalam acara LawTech Mini Roundtable yang diselenggarakan AFPI secara daring, Rabu (27/3/2024).

Baca juga: Pinjaman Lunak Kuliah Disiapkan, Mahasiswa Bayar Setelah Dapat Kerja

Pinjaman lunak

Di sisi lain, pemerintah saat ini masih terus membahas skenario pendanaan bagi para mahasiswa, termasuk aspek perlindungan terhadap mahasiswa, melalui regulasi. Salah satu skema yang diusulkan ialah pinjaman lunak atau pinjaman yang berasal dari negara atau lembaga multilateral.

Pinjaman lunak tersebut, menurut rencana, akan menyasar para mahasiswa yang berasal dari kalangan menengah bawah mengingat kalangan ini kerap mengalami kendala keuangan dan tunggakan uang kuliah, tetapi tidak memenuhi syarat mendapatkan beasiswa. Tidak tertutup kemungkinan bunga pinjaman lunak tersebut seperti kredit mikro sebesar 3 persen per tahun atau bahkan tanpa bunga.

Dari aspek sumber pendanaan, pemerintah sedang mengkaji pendanaan yang berasal dari lembaga nonpemerintah, seperti filantropi dan tanggung jawab sosial perusahaan (CSR), dalam mendukung pinjaman lunak tanpa bunga. Untuk menghindari gagal bayar, pemerintah juga tengah mempertimbangkan integrasi data nomor induk kependudukan (NIK) penerima pinjaman guna kebutuhan pelacakan.

”Sedang dibahas bagaimana pinjaman bersifat pinjaman lunak, pengembalian ketika mahasiswa lulus dan bekerja. Bisa saja, pengembalian setelah lulus tahun kedua,” kata Deputi Bidang Koordinasi Peningkatan Kualitas Pendidikan dan Moderasi Beragama, Kementerian Koordinator Pembangunan Manusia dan Kebudayaan, Warsito, (Kompas.id, 18/3/2024).

Industri ”fintech lending ” telah berkomitmen untuk menerapkan layanan terbaik dalam mengoptimalkan akses layanan pendidikan melalui kolaborasi antara perguruan tinggi dan lembaga jasa keuangan.

Terdapat beberapa hal yang perlu diperhatikan oleh pemerintah tatkala hendak merumuskan skema pinjaman pendidikan kepada mahasiswa. Hal ini telah dirumuskan dalam kajian Lembaga Penyelidikan Ekonomi dan Masyarakat Fakultas Ekonomi dan Bisnis Universitas Indonesia (LPEM FEB UI) bertajuk Meninjau ”Student Loan” sebagai Alternatif Pembiayaan untuk Peningkatan Akses ke Pendidikan Tinggi.

Pertama, pemerintah tidak bisa memberlakukan tingkat suku bunga pinjaman yang sama seperti suku bunga konvensional, atau semakin tinggi risikonya, akan semakin tinggi tingkat suku bunganya. Skema yang kiranya dapat diberikan pemerintah ialah subsidi bunga sebagaimana diterapkan dalam program kredit usaha rakyat (KUR) atau bahkan tanpa bunga bagi mahasiswa yang mengalami kesulitan finansial.

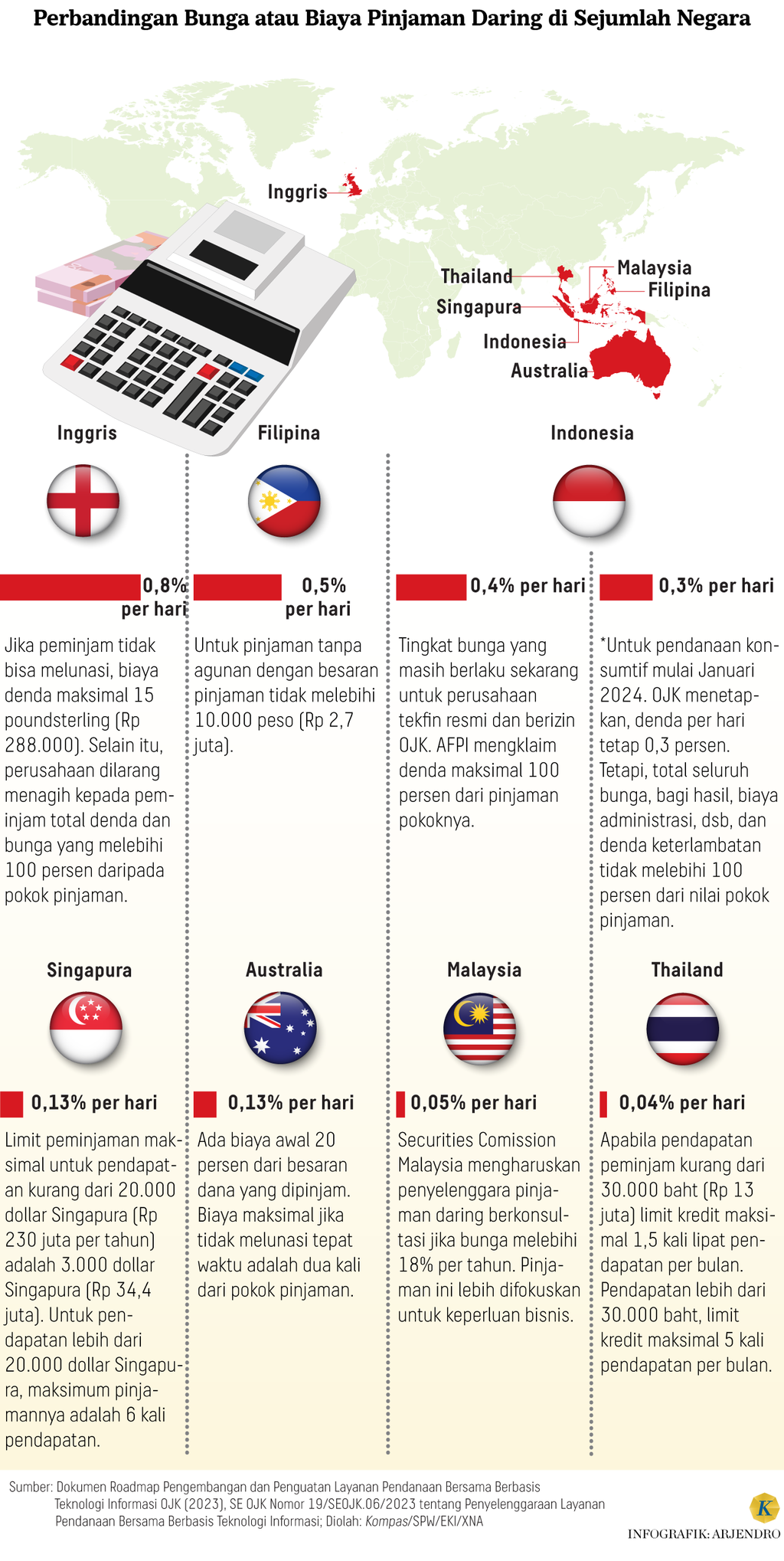

Kebijakan subsidi bunga untuk pinjaman mahasiswa telah diterapkan di Amerika Serikat (AS), Kanada, Australia, Jerman, Inggris, Selandia Baru, dan India. Studi dari Dynarski (2021) yang membahas konsep pinjaman mahasiswa di AS menemukan, tingkat bunga yang lebih rendah dapat mengurangi beban pembayaran bulanan untuk menutupi pokok angsuran dan bunga sehingga pembayaran pinjaman lebih mudah dikelola oleh peminjam marjinal sekaligus mengurangi risiko gagal bayar.

Mahasiswa Universitas Jenderal Soedirman menunjukkan garam rendah natrium yang dapat mencegah darah tinggi di Purwokerto, Banyumas, Jawa Tengah, Rabu (21/2/2024).

Kedua, Indonesia sebaiknya menerapkan model pinjaman mahasiswa berbasis pendapatan sebagaimana diterapkan di Inggris, Australia, Selandia Baru, Chile, Thailand, dan AS. Dalam mekanisme ini, beban pembayaran pinjaman disesuaikan dengan pendapatan yang diperoleh.

Di sisi lain, terdapat subsidi silang antara kelompok winners atau berpenghasilan tinggi yang membayar sebagian biaya kuliah kelompok losers atau berpenghasilan rendah. Dalam istilah dan teori ekonomi, akan ada adverse selection atau kondisi peminjam yang akan disubsidi ikut berpartisipasi, sedangkan peminjam yang akan memberikan subsidi lama-kelamaan akan tidak ikut serta.

Mekanisme seperti ini akan lebih tepat diterapkan di negara yang memiliki dana abadi pendidikan karena mahasiswa yang pintar tentu cenderung tidak akan mau mengambil pinjaman. Namun, mekanisme ini diyakini dapat berjalan dengan baik di Indonesia karena adanya earmarking khusus sebesar 20 persen untuk pendidikan setiap tahunnya sehingga dana abadi pendidikan di dalam Anggaran Pendapatan dan Belanja Negara (APBN) masih memadai.

Sejumlah mahasiswa Institut Teknologi Bandung memperlihatkan sejumlah tulisan #Institut Tapi Berpinjol dalam aksi di depan Rektorat Institut Teknologi Bandung, Jalan Sulanjana, Kota Bandung, Jawa Barat, Senin (29/1/2024).

Ketiga, pemerintah dapat bekerja sama dengan bank-bank umum atau Himpunan Bank Milik Negara (Himbara) untuk menyediakan fasilitas pinjaman mahasiswa dengan tingkat suku bunga yang lebih rendah dan memiliki tenor yang relatif panjang, misal 20-25 tahun. Kebijakan ini juga dapat menjadi CSR perbankan.

Untuk meminimalkan risiko gagal bayar, perbankan dapat menjadikan ijazah sebagai agunan dan pemerintah wajib menjadi pihak yang menanggung apabila sewaktu-waktu terjadi gagal bayar. Ambil contoh India, pemerintah di sana memberikan skema dana jaminan kredit bagi perbankan yang bekerja sama untuk menyediakan pinjaman pendidikan.

Baca juga: Kelas Menengah Pikul Beban Berat Membiayai Anak Kuliah

Pinjaman pendapatan

Terdapat dua jenis model pinjaman mahasiswa yang diterapkan di dunia, yakni pinjaman berbasis waktu (time-contingent loan) sebagaimana diterapkan di AS dan pinjaman berbasis pendapatan (income-contingent loan). Model pinjaman berbasis waktu ini seperti halnya kredit pemilikan rumah (KPR) dan kendaraan yang besaran cicilan akan mengikuti periode waktu pembayaran atau tenor yang telah ditentukan.

Namun, model seperti itu cenderung berisiko menguras dana alokasi kebutuhan sehari-hari penerima pinjaman dan memiliki risiko penunggakan yang tinggi sebagaimana terjadi di AS. Dengan pinjaman sebesar Rp 60 juta dengan tenor 10 tahun dan tanpa bunga, misalnya, penerima pinjaman sedikitnya harus mengalokasikan untuk cicilan sebesar Rp 6 juta per tahun atau Rp 500.000 per bulan. Jika pendapatannya berkisar Rp 2 juta-Rp 3 juta, beban utangnya berkisar 16-25 persen setiap bulan.

Sementara itu, model pinjaman berbasis pendapatan telah diterapkan di Australia, Swedia, dan Inggris. Dengan model ini, beban pembayaran pinjaman akan disesuaikan dengan pendapatan penerima pinjaman sehingga perlu dilengkapi dengan sistem pelacakan pendapatan. Selain itu, pembayaran cicilan akan dimulai setelah pendapatan si penerima pinjaman mencapai angka minimum tertentu dan tenor pembayaran tidak ditentukan, melainkan beban pembayaran utang ditetapkan.

Berdasarkan data Survei Tenaga Kerja Nasional (Sakernas) 2023, rata-rata penghasilan lulusan perguruan tinggi mencapai Rp 57,16 juta per tahun. Dengan model pinjaman berbasis pendapatan, pemerintah dapat mengatur besaran cicilan pinjaman pendidikan, misalnya sebesar 10 persen atau sekitar Rp 5,71 juta per tahun. Karena itu, semakin besar pendapatan seseorang, semakin cepat pelunasannya.

Di sisi lain, bagi para peminjam yang mengalami kesulitan pembayaran cicilan, pemerintah dapat memberikan keringanan berupa penundaan pembayaran. Tenor pinjaman pun dapat ditawarkan antara 20 tahun dan 25 tahun, bergantung pada skema pembayaran utang, sehingga pemerintah dapat menghitung alokasi subsidi yang akan diberikan.

Hasil kajian The SMERU Research Institute bertajuk ”Pinjaman Berbasis Pendapatan untuk Meningkatkan Akses terhadap Pendidikan Tinggi” pada 2019 menunjukkan, model pinjaman mahasiswa berbasis pendapatan memungkinkan untuk diterapkan di Indonesia. Sebab, pinjaman berbasis pendapatan akan turut menjamin aspek keterjangkauan, pemerataan akses, kemudahan pembayaran, serta mengurangi risiko penunggakan.

Selain itu, subsidi implisit yang harus disediakan pemerintah dalam sistem pinjaman mahasiswa hanya berkisar 3,1-48 persen. Tingkat subsidi ini jauh lebih rendah jika dibandingkan dengan kebijakan beasiswa atau subsidi penuh.

Namun, ada beberapa hal yang perlu diperhatikan dalam menerapkan kebijakan tersebut, antara lain ketimpangan pendapatan antara laki-laki dan perempuan, penyerapan tenaga kerja, sistem pelacakan pendapatan lulusan, serta akreditasi universitas untuk menjamin kualitas. Lebih lanjut, skema pinjaman tersebut akan berjalan baik jika negara memiliki sistem perpajakan yang efektif, yakni pendapatan sebagian besar pekerja dilaporkan dan tercatat dalam data pemerintah.

Skema apa pun yang nantinya akan dipilih, sebaiknya pemerintah dapat menjamin bahwa pemberian pinjaman ini dapat tepat sasaran dan tepat guna. Mereka yang mengajukan diri harus benar-benar terseleksi. Tak lupa, ketersediaan basis data untuk penerima pinjaman juga akan menjadi penentu keberhasilan program ini.

Baca juga: Pinjaman Biaya Pendidikan, Mungkinkah?