Mengenal Ragam Pencucian Uang, dari Modus hingga Trennya

Sejak 2005 hingga 2020, pencucian uang paling banyak berkaitan dengan tindak pidana korupsi.

Belakangan ramai figur publik Raffi Ahmad membantah tudingan National Corruption Watch yang menyebut dirinya diduga terindikasi tindak pidana pencucian uang. Sebenarnya, bagaimana pencucian uang itu bekerja?

Baru-baru ini, jagat maya diramaikan oleh isu dugaan tindak pidana pencucian uang yang menimpa pembawa acara ternama sekaligus pemengaruh (influencer) dan pengusaha Raffi Ahmad. Isu tersebut diembuskan Ketua Umum Dewan Pengurus Pusat National Corruption Watch Hanifa Sutrisna.

Melalui akun Instagram @nasionalcorruptionwatch dan akun Tiktok @nasionalcorruptionwatch2, Hanifa menyebutkan, Raffi diduga telah melakukan tindak pidana pencucian uang (TPPU) dan menerima gratifikasi dari para pejabat negara. Dana tersebut dikelola di ratusan rekening yang oleh Hanifa disebut sebagai ”kantong semar”.

Baca juga: Transaksi Mencurigakan Meningkat, Polri dan PPATK Mengejar TPPU

Raffi pun menampik dugaan itu. Dalam konferensi pers di Jakarta pada Senin (5/2/2024), Raffi yang juga didampingi pengacara kondang Hotman Paris memberikan klarifikasi. Ia mengatakan, dugaan TPPU yang ditujukan kepada dirinya sama sekali tidak benar.

”Saya kerja benar, emang halal. Kerja dari umur 13 tahun sampai sekarang jadi artis atau selebritas di depan layar, jadi influencer, dan juga saya punya perusahaan RANS Entertainment yang sudah enam tahun berjalan,” ujarnya.

Terlepas dari polemik tersebut, lantas apa itu sebenarnya pencucian uang dan bagaimana praktiknya selama ini? Berikut akan dijelaskan mengenai modus TPPU, perkembangan trennya, hingga tantangan industri jasa keuangan menghadapi potensi TPPU di tengah derasnya arus digitalisasi.

Modus TPPU

Secara sederhana, TPPU merupakan suatu upaya untuk menyembunyikan atau menyamarkan uang/dana dari suatu aksi kejahatan (tindak pidana) sehingga dana tersebut terlihat sebagai harta kekayaan yang sah. Lebih lengkapnya, regulasi mengenai TPPU telah diamanatkan dalam Undang-Undang Nomor 8 Tahun 2010 tentang Pencegahan dan Pemberantasan TPPU (UU TPPU).

Salah satu capaian yang dipaparkan Ketua Sementara KPK Nawawi Pomolango saat menyampaikan Kinerja dan Capaian KPK Tahun 2023 di ruang konferensi pers KPK, Jakarta, Selasa (16/1/2024). Dalam konferensi pers ini, KPK berhasil melakukan asset recovery sebesar Rp 525,415,553,599 dari tindak pidana korupsi dan tindak pidana pencucian uang.

Tindak pidana asal tersebut antara lain korupsi, penyuapan, narkotika, psikotropika, penyelundupan tenaga kerja, penyelundupan migran, bidang perbankan, bidang pasar modal, bidang perasuransian, kepabeanan, dan cukai. Selain itu, perdagangan orang, perdagangan senjata gelap, terorisme, penculikan, pencurian, penggelapan, penipuan, serta pemalsuan uang juga masuk dalam kategori pidana asal.

Selanjutnya, terdapat pula perjudian, prostitusi, bidang perpajakan, bidang kehutanan, bidang lingkungan hidup, bidang kelautan dan perikanan, serta tindak pidana yang diancam dengan pidana penjara 4 tahun atau lebih.

Tak jarang, para pelaku TPPU juga kerap didukung oleh profesional, seperti pengacara, advokat, akuntan, penasihat keuangan, bahkan pegawai negeri.

Mereka yang disebut sebagai pelaku TPPU tidak hanya yang berupaya untuk menyamarkan uang hasil kejahatan secara aktif, tetapi juga mereka yang secara pasif terlibat dalam upaya tersebut dengan menerima, menguasai, dan menggunakan uang hasil kejahatan. Di sisi lain, mereka yang turut menikmati hasil TPPU juga dianggap telah melakukan pencucian uang.

Dalam upaya untuk mengelabui aparat penegak hukum, pencucian uang tidak hanya dilakukan oleh orang yang terlibat dalam perbuatan pidana asal (self laundering), tetapi juga dengan mengandalkan orang-orang yang tidak terlibat dalam pidana asal (third party money laundering). Selain itu, aksi tersebut juga bisa dilakukan di luar wilayah hukum atau yurisdiksi tindak pidana asal (foreign money laundering).

Sebuah gedung yang difungsikan sebagai hotel, kafe, dan restoran disita karena terkait tindak pidana pencucian uang bandar narkoba Fredy Pratama di Banjarmasin, Kalimantan Selatan, Selasa (12/9/2023). Secara keseluruhan, polisi menyita 14 jenis harta tidak bergerak dan 5 jenis harta bergerak di Kalsel dengan nilai mencapai Rp 43,93 miliar.

Secara umum, ada enam modus yang dilakukan pelaku untuk mencuci uang hasil kejahatan, yakni memanfaatkan sektor yang tidak diregulasi dengan baik, seperti sektor penyedia jasa keuangan dan penyedia barang dan jasa; mengembangkan infrastruktur antarnegara; serta memanfaatkan korporasi legal sebagai perusahaan cangkang (shell company).

Tak jarang, pelaku TPPU juga kerap didukung oleh profesional, seperti advokat, akuntan, penasihat keuangan, bahkan abdi negara. Selain itu, modus yang biasa dilakukan oleh pelaku TPPU adalah dengan memanfaatkan teknologi baru, seperti pre-paid card, electronic money, dan virtual currency; serta menggunakan sektor non-keuangan yang rentan, seperti konstruksi dan properti.

Baca juga: Penggunaan Pasal Pencucian Uang Masih Sedikit, Persepsi Penegak Hukum Disamakan

Tren TPPU

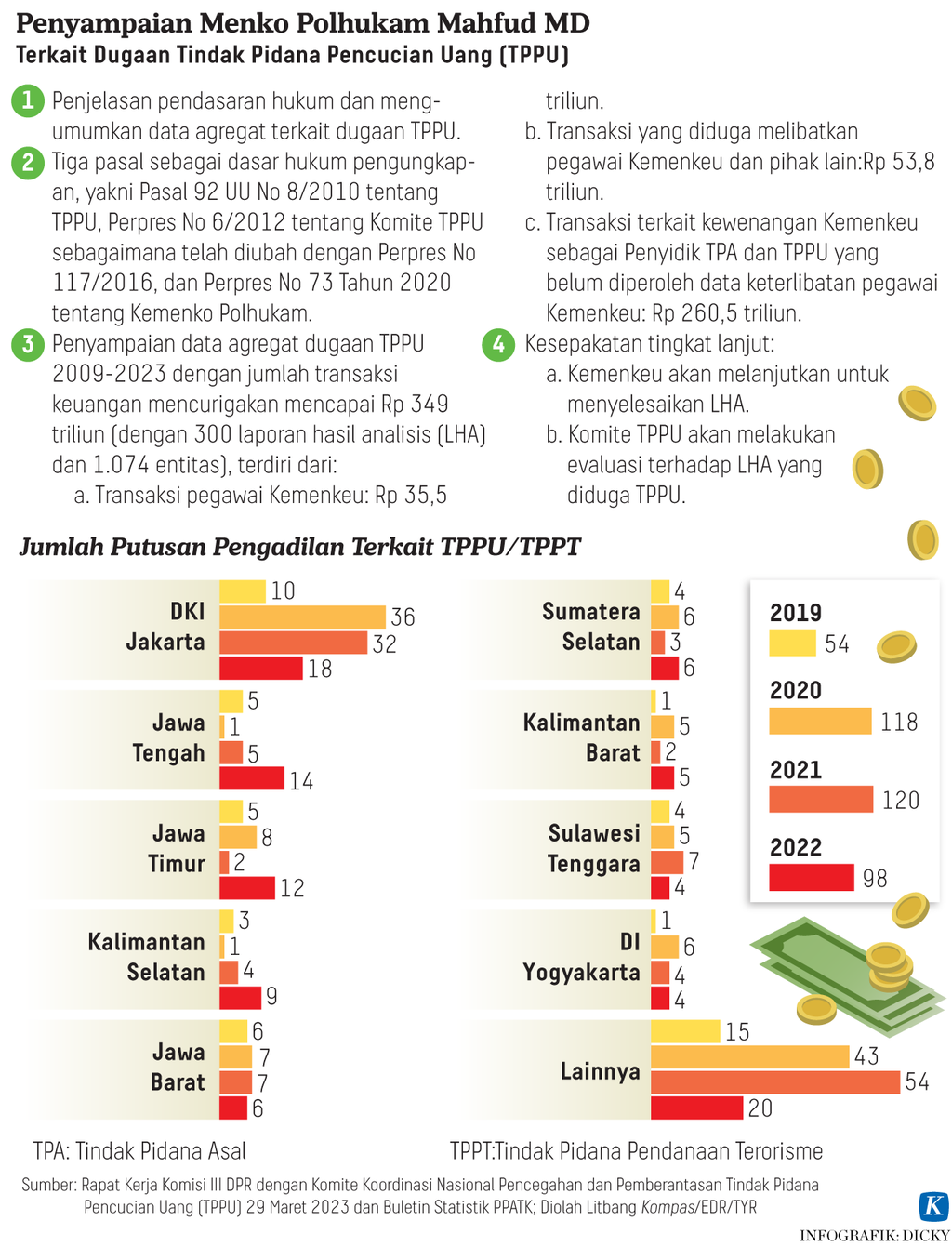

TPPU bukanlah hal yang baru. Berdasarkan kajian Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK), terdapat 309 kasus TPPU yang diputus pengadilan selama periode 2005 hingga Desember 2019. Dari jumlah tersebut, tindak pidana asal yang dominan adalah narkotika (27 persen), korupsi (24 persen), dan penipuan (18 persen).

Dalam kajian bertajuk ”Riset Tipologi Tahun 2021 Berdasarkan Putusan Pengadilan Pencucian Uang Tahun 2020”, PPATK menemukan sedikitnya terdapat 102 putusan perkara pencucian uang yang telah berkekuatan hukum tetap. Tindak pidana narkotika masih menjadi yang dominan sebesar 31 persen, diikuti oleh korupsi 22 persen, dan penipuan 21 persen.

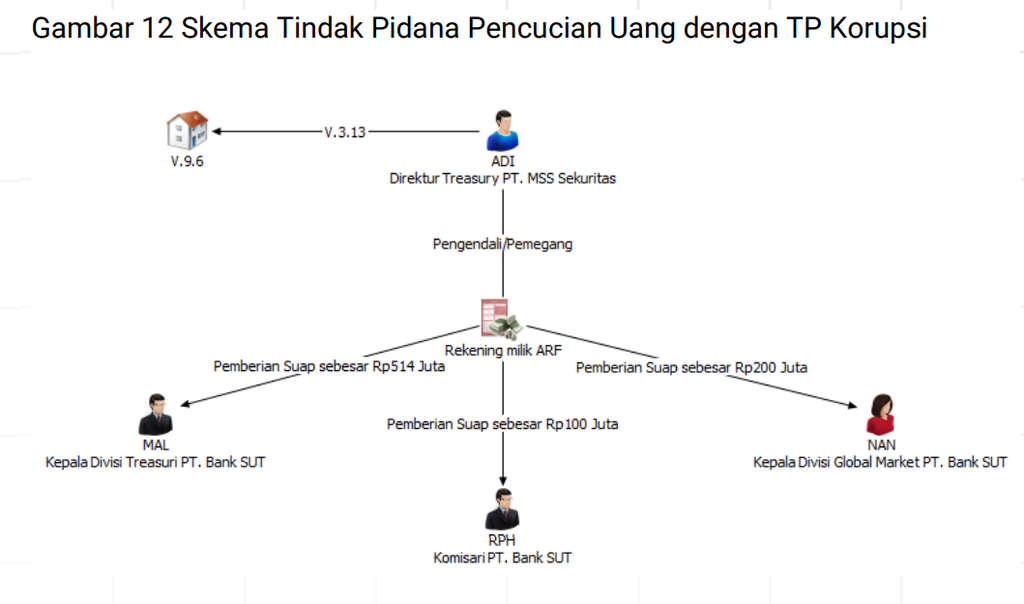

Gambar menunjukkan alur pencucian uang dalam Putusan Pengadilan Negeri Medan Nomor 42/Pid.SusTPK/2020/PN Mdn. Sumber: PPATK

Estimasi nilai kerugian yang disebabkan TPPU selama periode 2020 lebih dari Rp 18,6 triliun, dengan kerugian akibat TPPU korupsi mencapai 93 persen, diikuti penipuan sebesar 5 persen, dan narkotika 1 persen. Penanganan perkara TPPU setidaknya berhasil mengembalikan kerugian negara sebesar 92 persen dari total estimasi kerugian atau senilai Rp 17,25 triliun yang didapat dari aset yang dirampas, uang pengganti, dan uang denda.

PPATK menyebutkan, dalam kurun waktu dua tahun (2019-2020), pelaku tindakan pencucian didominasi oleh pengusaha/wiraswasta dan pegawai swasta. Rata-rata jenis transaksi yang digunakan para pelaku adalah transfer, tarik tunai, dan setoran tunai. Mayoritas dari mereka juga masih menggunakan rekening tabungan, uang tunai, serta cek/bilyet giro dalam dua tahun terakhir.

Pemeriksaan rekening terhadap terduga pelaku terhalang regulasi mengenai kerahasiaan bank serta penggunaan rekening atas nama orang lain ( nominee) yang banyak sehingga membutuhkan waktu penyidikan cukup lama.

Selain itu, pelaku paling banyak memanfaatkan perbankan, perusahaan sekuritas, pedagang kendaraan bermotor, serta penukaran valuta asing sebagai modus pencucian uang. Mereka juga cenderung memanfaatkan rekan kerja, pihak lain yang tidak dikenal, suami/istri, serta keluarga sekandung untuk menyembunyikan asal-usul harta hasil tindak pidana.

Meski telah mengungkap sederet kasus pencucian uang, lembaga penegak hukum menghadapi tantangan dalam menelusuri aset dan membuktikan perkara TPPU. Dalam penyidikan, misalnya, pemeriksaan rekening terhadap terduga pelaku terhalang regulasi mengenai kerahasiaan bank serta penggunaan rekeningatas nama orang lain (nominee) yang banyak sehingga membutuhkan waktu penyidikan cukup lama.

Baca juga: KPK Telusuri 10 Laporan PPATK Soal Dugaan Pencucian Uang

Di sisi lain, Komisi Pemberantasan Korupsi (KPK) berkomitmen untuk mengusut dugaan TPPU yang berkaitan dengan tindak pidana korupsi. Hal ini sebagai tindak lanjut dari laporan Satuan Tugas Supervisi dan Evaluasi Penanganan Laporan Hasil Analisis, Laporan Hasil Pemeriksaan, dan Informasi Dugaan Tindak Pidana Pencucian Uang (Satgas TPPU) mengenai 300 laporan hasil analisis (LHA) PPATK.

Dari 300 laporan tersebut, terdapat 59 laporan yang sudah bersih datanya dengan transaksi berkisar Rp 22,8 triliun. Sementara itu, KPK telah menindaklanjuti tujuh LHA dan tengah menindak 10 LHA dari keseluruhan 40 LHA yang diterima.

Wakil Ketua KPK Nurul Ghufron mengatakan, Satgas TPPU meminta dukungan KPK untuk segera menindaklanjuti dan mengonsolidasi LHA PPATK. Oleh sebab itu, KPK akan membantu dan bekerja sama menyelesaikan dugaan TPPU tersebut sesuai dengan kewenangannya terkait tindak pidana korupsi (Kompas.id, 12/5/2023).

Era digital

Perkembangan teknologi informasi dan akselerasi era di sektor jasa keuangan bak pisau bermata dua. Di satu sisi, masyarakat dan pelaku usaha mendapatkan kemudahan. Namun, di sisi lain, ruang untuk dilakukannya pencucian uang semakin terbuka, salah satunya melalui aset keuangan digital.

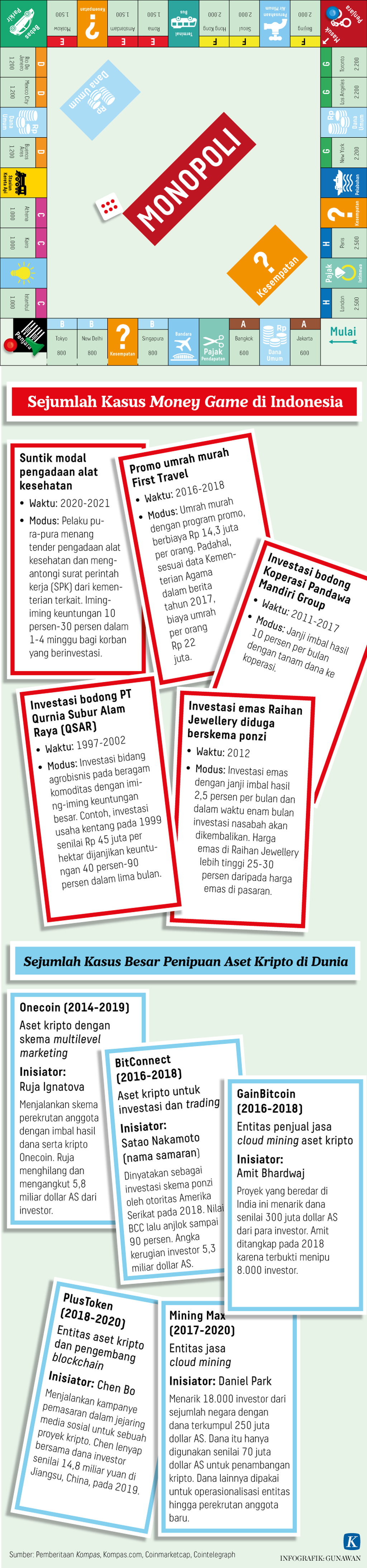

Berkembangnya aset keuangan digital, seperti aset kripto dan non-fungible token (NFT), ternyata belum diimbangi dengan regulasi dan pengawasan yang komprehensif. Hal ini mengakibatkan modus-modus pencucian uang oleh pelaku turut merambah sektor tersebut.

Dalam laporan Crypto Crime Report 2022 yang diterbitkan Chainanalysis, transaksi aset kripto selama 2021 tumbuh 567 persen secara tahunan menjadi 15,8 triliun dollar AS. Sepanjang 2021, para pelaku kejahatan siber terindikasi telah mencuci uang sebanyak 8,6 miliar dollar AS melalui aset kripto atau meningkat 30 persen secara tahunan dengan akumulasi pencucian uang tersebut mencapai 33 miliar dollar AS sejak 2017.

Otoritas Jasa Keuangan (OJK) mengingatkan, lembaga jasa keuangan dapat menjadi pintu masuknya harta kekayaan yang bersumber dari TPPU. Dengan adanya potensi tersebut, OJK melarang semua lembaga jasa keuangan, seperti perbankan dan lembaga nonbank, untuk memfasilitasi perdagangan aset kripto.

Selain itu, langkah antisipasi TPPU juga dilakukan di tengah perkembangan inovasi teknologi informasi yang turut mendorong pertumbuhan frekuensi dan transaksi keuangan melalui platform digital. Seluruh lembaga jasa keuangan diminta untuk melakukan customer due diligence (CDD) dan enhanced to diligence, seperti identifikasi, verifikasi, serta pemantauan nasabah, calon nasabah, dan beneficial owner.

Pada medio 2023, OJK menerbitkan Peraturan OJK No 8/2023 tentang Penerapan Program Anti-Pencucian Uang, Pencegahan Pendanaan Terorisme, dan Pencegahan Pendanaan Proliferasi Senjata Pemusnah Massal di Sektor Jasa Keuangan (POJK APUPPT dan PPPSPM di SJK). POJK ini sekaligus menggantikan POJK No 12/POJK.01/2017 tentang Penerapan Program Anti-Pencucian Uang dan Pencegahan Pendanaan Terorisme di Sektor Jasa Keuangan sebagaimana telah diubah dengan POJK No 23/POJK.01/2019.

POJK yang baru tersebut menambahkan sejumlah penyedia jasa keuangan yang wajib menerapkan APUPPT dan PPPSPM, yakni Wali Amanat, Penyelenggara Penawaran Efek Melalui Layanan Urun Dana Berbasis Teknologi Informasi, dan Penyelenggara Layanan Transaksi Keuangan Berbasis Teknologi Informasi atau Penyelenggara Inovasi Teknologi Sektor Keuangan.

Regulasi tersebut salah satunya mengatur penundaan atau penghentian sementara transaksi yang diketahui atau diduga terkait dengan TPPU, tindak pidana pendanaan terorisme, dan/atau pendanaan proliferasi senjata pemusnah massal. Di sisi lain, pelaku jasa keuangan juga wajib menyusun dan menyampaikan hasil individual risk assessment (IRA).

Di balik beragamnya modus TPPU dan trennya terus berkembang, upaya penanganan dari lembaga penegak hukum perlu ditingkatkan. Namun, dalam penanganannya, muncul dilema antara menjaga privasi masyarakat terkait rekening pribadi dan upaya penegakan. Oleh sebab itu, kolaborasi antarpemangku kepentingan adalah keniscayaan, terutama dari para pelaku usaha jasa keuangan sebagai pintu masuk arus dana TPPU.