Transparansi Laporan Tingkatkan Kepercayaan terhadap Industri Asuransi

Penerapan PSAK 74 diharapkan mampu meningkatkan kepercayaan publik terhadap industri asuransi. Kendati demikian, industri asuransi membutuhkan waktu untuk menyesuaikan diri.

Oleh

AGUSTINUS YOGA PRIMANTORO

·4 menit baca

KOMPAS/AGUSTINUS YOGA PRIMANTORO

Ketua Dewan Pengurus Asosiasi Asuransi Jiwa Indonesia (AAJI) Budi Tampubolon memberikan keterangan di Rumah AAJI, Jakarta, Rabu (29/11/2023).

JAKARTA, KOMPAS — Penerapan pernyataan standar akuntansi atau PSAK 74 yang dapat menyajikan laporan keuangan secara komprehensif, transparan, dan akuntabel dinilai akan meningkatkan kepercayaan publik terhadap industri asuransi. Kendati demikian, industri asuransi masih membutuhkan waktu untuk menyesuaikan diri terhadap standar baru tersebut.

PSAK 74 tentang Kontrak Asuransi diadopsi dari International Financial Reporting Standards (IFRS) 17 yang diterbitkan oleh International Accounting Standards Board. Sebelumnya, standar akuntansi yang berlaku mengacu pada IFRS 4 atau PSAK 62. Perubahan ini bertujuan untuk memberikan informasi lebih akurat mengenai posisi keuangan dan kinerja perusahaan, baik kepada para pemangku kepentingan maupun kepada masyarakat.

Lebih lanjut, Otoritas Jasa Keuangan (OJK) telah menetapkan, perusahaan asuransi mulai menerapkan PSAK 74 paling lambat 1 Januari 2025. Keputusan tersebut mengacu pada amanat Undang-Undang Nomor 4 tahun 2023 tentang Pengembangan dan Penguatan Sektor Keuangan (UU P2SK) yang mewajibkan para pelaku usaha sektor keuangan menyampaikan sekaligus menyusun laporan keuangan sesuai dengan standar laporan keuangan dari Komite Standar Laporan Keuangan.

Ketua Dewan Pengurus Asosiasi Asuransi Jiwa Indonesia (AAJI) Budi Tampubolon, Selasa (26/12/2023), mengatakan, industri asuransi, khususnya anggota AAJI, mendukung penerapan PSAK 74 tersebut. Sebab, penerapan PSAK 74 akan menyajikan data keuangan yang lebih komprehensif dan transparan daripada PSAK 62 yang masih berlaku saat ini.

”Secara umum, kami mendukung penuh dan menyambut baik upaya penerapan PSAK 74. Setelah diterapkan, laporan keuangan perusahaan tidak hanya menyajikan laba-rugi perusahaan secara umum saja, tetapi informasi lebih detail tentang tingkat kesehatan portofolio pertanggungan dan paparan risiko sehingga memungkinkan adanya mitigasi dari pihak manajemen. Dengan demikian, kepercayaan publik diharapkan meningkat seiring dengan pelaporan yang transparan, akuntabel, dan komprehensif,” katanya saat dihubungi dari Jakarta.

Kendati wajib diterapkan per 1 Januari 2025, terdapat sejumlah perusahaan asuransi jiwa yang telah menerapkan PSAK 74 lebih cepat dari ketentuan. Sementara itu, sebagian perusahaan asuransi jiwa telah melakukan simulasi dan menyampaikan hasil analisis dampak keuangan (financial impact) mereka kepada OJK.

Budi menambahkan, masih ada sebagian kecil perusahaan asuransi jiwa yang membutuhkan waktu tambahan untuk menyesuaikan diri dengan standar baru. Sebab, penerapan PSAK 74 tidak hanya membutuhkan sumber daya (resource) dan peningkatan sistem, tetapi juga waktu persiapan bagi perusahaan yang memiliki banyak variasi produk asuransi.

”Dari pertemuan terakhir dengan OJK, kami mengusulkan kelonggaran waktu supaya penyampaian financial impact diundur menjadj kuartal I-2024 dari sebelumnya 31 Desember 2023. Lalu, kami juga meminta kelonggaran penerapan parallel run (penerapan PSAK 62 dan PSAK 74) paling lambat kuartal III-2024 dari sebelumnya kuartal I 2024. Hal ini atas dasar pertimbangan dua hal itu,” ujarnya.

PSAK 74 ini sesuatu yang positif, terutama bagi para pemegang saham, karena mereka bisa melihat sejumlah indikator secara lebih detail. Meski saat ini masih perlu penyesuaian dan evaluasi, tahun 2024 kiranya kami optimistis sudah dapat diberlakukan sembari memantau instrumen-instrumen yang perlu dievaluasi karena dampaknya beragam, ada yang likuiditasnya naik, ada pula yang turun.

Terpisah, Ketua Asosiasi Asuransi Umum Indonesia (AAUI) Budi Herawan menyampaikan, pihaknya saat ini masih terus memantau perusahaan asuransi yang menjadi anggota AAUI dalam penyesuaian terhadap penerapan PSAK 74. Per 15 Desember 2023, tercatat sekitar 35 persen anggota AAUI telah menempatkan saldo awal sebagai syarat melakukan parallel run penerapan PSAK 74.

Menurut Herawan, terdapat sejumlah kendala yang dialami oleh industri asuransi dalam upaya menerapkan PSAK 74, antara lain terkait pemutakhiran sistem pelaporan dan pemenuhan syarat aktuaris. Oleh sebab itu, asosiasi meminta kepada OJK berupa kelonggaran batas waktu pelaporan saldo awal hingga kuartal I-2024.

”PSAK 74 ini sesuatu yang positif, terutama bagi para pemegang saham karena mereka bisa melihat sejumlah indikator secara lebih detail. Meski saat ini masih perlu penyesuaian dan evaluasi, tahun 2024 kiranya kami optimistis sudah dapat diberlakukan sembari memantau instrumen-instrumen yang perlu dievaluasi karena dampaknya beragam, ada yang likuiditasnya naik, ada pula yang turun,” ujarnya saat dihubungi.

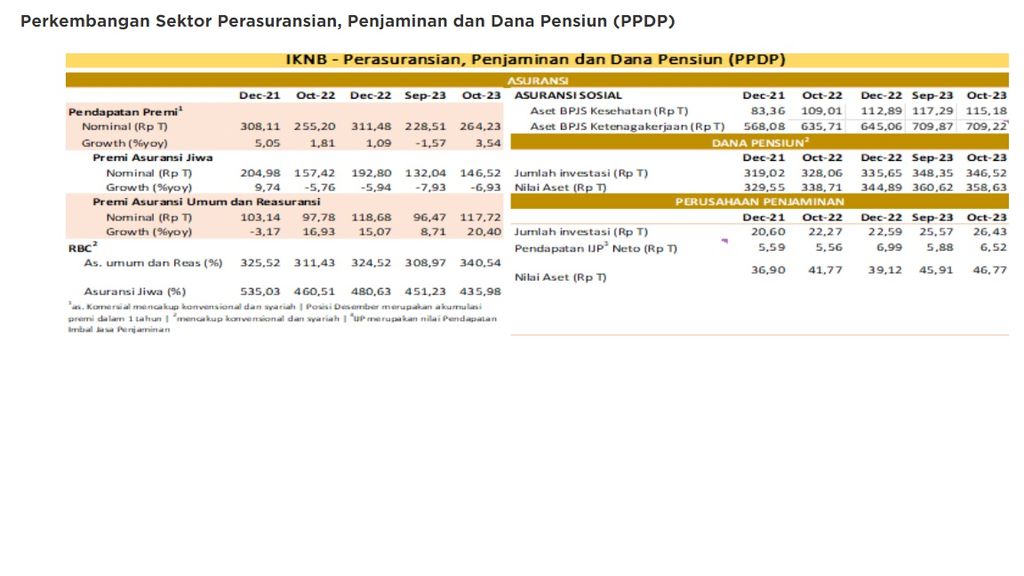

Mengutip data OJK, pendapatan premi sektor asuransi secara keseluruhan tercatat Rp 264,23 triliun atau naik 3,54 persen secara tahunan pada Oktober 2023. Lebih lanjut, pertumbuhan akumulasi premi asuransi jiwa tercatat masih terkontraksi 6,93 persen secara tahunan dengan nilai Rp 146,52 persen akibat turunnya premi pada lini usaha produk asuransi yang dikaitkan dengan investasi (PAYDI).

Di sisi lain, akumulasi premi asuransi umum dan reasuransi tumbuh positif sebesar 20,40 persen secara tahunan menjadi Rp 117,72 triliun. Secara keseluruhan, permodalan industri asuransi menguat dengan capaian tingkat kesehatan keuangan perusahaan risk based capital (RBC) pada asuransi jiwa sebesar 435,98 persen dan asuransi umum sebesar 340,54 persen atau jauh di atas ambang batas minimum sebesar 120 persen.

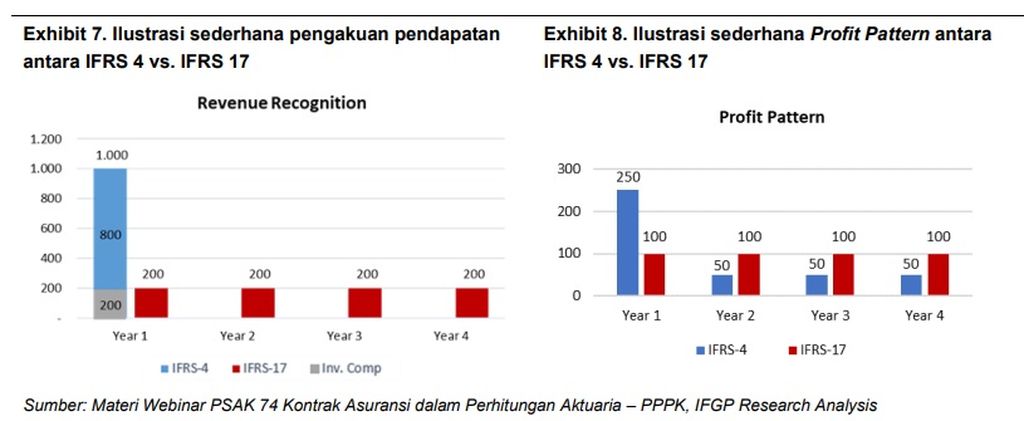

IFG Progress dalam kajiannya, Economic Bulletin-Issue 32, yang membahas mengenai penerapan PSAK 74, menyebut, dampak penerapan IFRS 17 terhadap laporan keuangan suatu perusahaan asuransi akan berbeda-beda, bergantung pada kondisi setiap perusahaan. Apalagi, penerapan PSAK 62 yang berlaku sebelumnya memungkinkan perusahaan asuransi untuk menggunakan praktik akuntansi dan kontrak asuransi yang bervariasi.

Secara umum, IASB memperkirakan, terdapat perubahan yang relatif kecil akibat penerapan IFRS 17 untuk kontrak asuransi jangka pendek. Sebaliknya, penerapan IFRS 17 justru akan berdampak cukup signifikan terhadap perusahaan asuransi yang memiliki kontrak asuransi jangka panjang.

Kajian tersebut menyimpulkan, perusahaan asuransi harus melakukan persiapan secara matang agar dapat mengimplementasikan IFRS 17 tepat waktu. Beberapa proyeksi dampak penerapan IFRS 17 bagi perusahaan asuransi yang perlu diperhatikan, antara lain, ialah peningkatan transparasi dan konsistensi laporan keuangan, pemahaman mengenai profitabilitas dan risiko saat ini dan masa depan perusahaan asuransi, perbandingan global dan peningkatan kualitas informasi keuangan, serta stabilitas keuangan perusahaan asuransi jangka panjang.