Kinerja asuransi kredit menjadi salah satu indikasi tren meningkatnya penyaluran sekaligus kualitas kredit perbankan.

Oleh

AGUSTINUS YOGA PRIMANTORO

·3 menit baca

KOMPAS/TOTOK WIJAYANTO

Pekerja memanggang roti ke dalam oven di sebuah UMKM pembuatan roti di kawasan Bendungan Hilir, Jakarta Pusat, Selasa (14/3/2023).

JAKARTA, KOMPAS — Kinerja asuransi kredit pada kuartal III-2023 mengindikasikan adanya tren peningkatan penyaluran kredit sekaligus perbaikan kualitas kredit. Di sisi lain, perbankan tetap menjaga kualitas kredit yang diberikan dengan mengedepankan prinsip kehati-hatian.

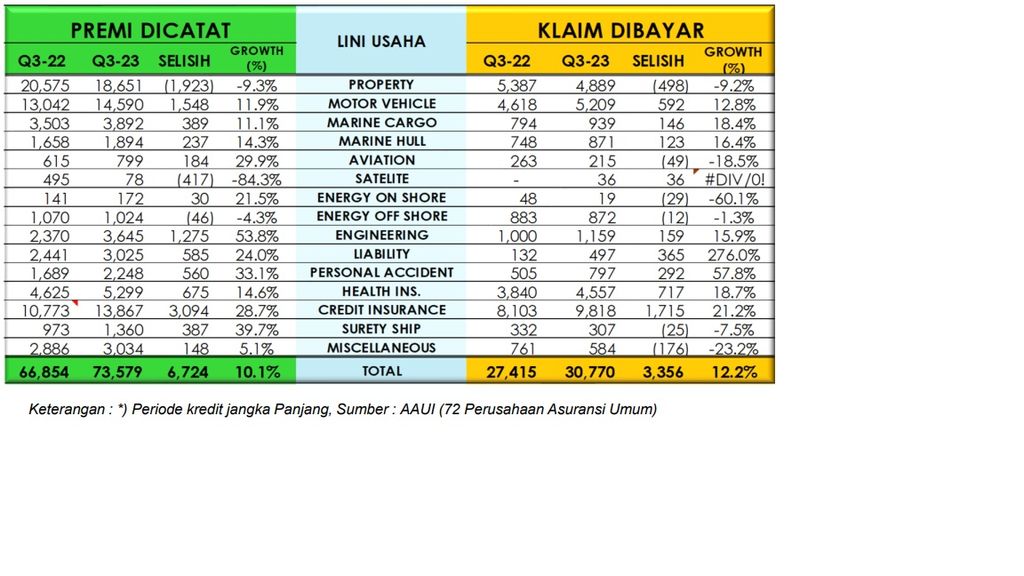

Mengutip data Asosiasi Asuransi Umum Indonesia (AAUI), premi dicatat industri asuransi umum pada lini asuransi kredit, terutama kredit jangka panjang, meningkat 28,7 persen secara tahunan menjadi Rp 13,86 triliun pada kuartal III-2023. Di sisi lain, klaim asuransi kredit juga meningkat meski peningkatannya lebih rendah, yakni 21,2 persen secara tahunan menjadi Rp 9,81 triliun.

Senior Research Associate Indonesia Financial Group (IFG) Progress Ibrahim Kholilul Rohman mengatakan, pertumbuhan premi yang lebih tinggi dari klaim asuransi kredit tersebut mengindikasikan adanya peningkatan penyaluran kredit. Lebih lanjut, kredit usaha rakyat (KUR) atau kredit usaha mikro kecil dan menengah (UMKM) menjadi segmen terbesar dalam asuransi kredit.

”Sampai dengan kuartal III-2023, alokasi KUR utamanya pada sektor perdagangan, pertanian, industri pengolahan, dan jasa-jasa. Sementara itu, dari sisi pelaku asuransi kredit, Askrindo (PT Asuransi Kredit Indonesia) dan Askrida (PT Asuransi Bangun Askrida) memiliki proporsi yang besar,” katanya saat dihubungi dari Jakarta, Jumat (1/12/2023).

Secara umum, penyaluran kredit baru oleh perbankan terindikasi meningkat sebagaimana ditunjukkan melalui Saldo Bersih Tertimbang (SBT) penyaluran kredit baru per Agustus 2023 sebesar 86,6 persen, atau tumbuh lebih tinggi dibandingkan SBT bulan sebelumnya sebesar 45,1 persen.

Selain itu, outstanding penyaluran kredit oleh bank umum kepada segmen UMKM juga meningkat dari Rp 1.332 triliun pada awal tahun 2023 menjadi Rp 1.466 triliun pada September 2023.

Menurut Ibrahim, perkembangan kualitas penyaluran kredit juga dapat dilihat dari rasio antara klaim yang dibayar dan premi yang dicatat oleh asuransi kredit. Rasio tersebut berbanding lurus dengan jumlah debitor yang mengalami gagal bayar.

Artinya, kualitas kredit meningkat. Kemudian, debitor juga mampu mengelola kredit yang diterima untuk keberlangsungan aktivitas bisnisnya sehingga tidak bangkrut. Ini juga berarti iklim industri per kuartal III-2023 membaik sehingga mengurangi perusahaan yang gagal bayar.

AAUI melaporkan, rasio klaim lini asuransi kredit yang dibayar asuransi umum tercatat 70,8 persen. Capaian ini lebih rendah dibandingkan dengan periode yang sama tahun sebelumnya, yakni 75,2 persen.

”Artinya, kualitas kredit meningkat. Kemudian, debitor juga mampu mengelola kredit yang diterima untuk keberlangsungan aktivitas bisnisnya sehingga tidak bangkrut. Ini juga berarti iklim industri per kuartal III-2023 membaik sehingga mengurangi perusahaan yang gagal bayar,” lanjut Ibrahim.

Terpisah, Direktur Bisnis Mikro PT Bank Rakyat Indonesia (Persero) Tbk atau BRI Supari menyampaikan, pihaknya memegang prinsip kehati-hatian dan asas prudential banking dalam menyalurkan KUR. Sebab, KUR berasal dari dana bank dan bukan bersifat hibah sehingga KUR harus dapat dipertanggungjawabkan serta tetap dijaga kualitasnya.

KOMPAS/AGUSTINUS YOGA PRIMANTORO

Direktur Mikro Bisnis Bank Rakyat Indonesia (BRI) Supari memberi keterangan mengenai gelaran acara Pekan Rakyat Simpedes 2023, dalam konferensi pers, di Jakarta, Kamis (13/7/2023).

Sepanjang Januari hingga Oktober 2023, BRI telah menyalurkan KUR sebesar Rp 123,51 triliun kepada 2,7 juta debitor yang 1,44 juta di antaranya merupakan debitor KUR baru. Per akhir Oktober 2023, BRI telah menyalurkan 63 persen dari yang ditargetkan sebesar Rp 194,4 triliun.

”Penyaluran KUR BRI tersebut baru tersalurkan dengan signifikan setelah pedoman dan perangkat kebijakan penyaluran KUR lengkap pada awal September 2023,” katanya secara tertulis.

Supari menambahkan, penyaluran kredit UMKM BRI tercatat tumbuh 11,01 persen secara tahunan atau Rp 1.038,90 triliun pada kuartal III-2023. Dengan demikian, porsi kredit UMKM BRI mencapai 83,06 persen dari total kredit BRI. Selain itu, portofolio kredit mikro komersial, yakni Kupedes BRI, juga tumbuh 57,5 persen secara tahunan menjadi Rp 201,4 triliun pada September 2023.

Terkait dengan proses analisis kredit pinjaman komersil mikro di luar KUR, BRI saat ini telah memiliki sistem skoring sehingga ketika terdapat risiko dalam skoring tersebut, akan ada agunan tambahan.

”Apabila dalam penilaian skoring tidak ditemukan adanya potensi risiko, tidak diperlukan agunan tambahan, atau cukup dengan penguasaan cash flow debitor,” imbuhnya.

Aturan baru

Sebagaimana diketahui, Otoritas Jasa Keuangan (OJK) tengah mempersiapkan aturan baru mengenai pembagian risiko (sharingrisk) asuransi kredit kepada perbankan. Dalam aturan tersebut, salah satunya akan mengatur pembagian risiko kepada perbankan sebesar 25 persen.

KOMPAS/AGUSTINUS YOGA PRIMANTORO

Ketua Umum Asosiasi Asuransi Umum Indonesia Budi Herawan memberi penjelasan tentang kondisi industri asuransi umum terkini dalam Paparan Kinerja Industri Asuransi Umum Kuartal III-2023, di Jakarta, Selasa (28/11/2023).

Ibrahim mengatakan, perusahaan asuransi kredit sebelumnya menanggung seluruh risiko kredit dari perbankan. Risiko semakin bertambah ketika pihak asuransi juga tidak mengetahui latar belakang debitor (backgroundchecking).

”Aturan yang akan dibuat ini tentu akan membuat bank lebih berhati-hati sehingga tidak serta-merta mengalihkan seluruh risiko kepada perusahaan asuransi. Dengan demikian, industri keuangan akan lebih berkelanjutan,” ujarnya.

Ketua AAUI Budi Herawan menyampaikan, ketentuan pembagian risiko kepada perbankan itu menjadi peluang bagi perbaikan industri asuransi umum sekaligus mitigasi risiko dengan lebih baik. Saat ini, ketentuan tersebut sedang dalam tahapan finalisasi.

”Tinggal kita tunggu saja. Tentu butuh sosialisasi, mungkin 2 bulan atau 3 bulan untuk sosialisasi. Semoga bisa diimplementasikan dan menjadi harapan di industri asuransi umum,” katanya kepada awak media di Jakarta, Selasa (28/11/2023).

Data menunjukkan premi yang dicatat dan klaim yang dibayar oleh industri asuransi umum berdasarkan sektor atau lini bisnisnya pada kuartal III-2023. Sumber: Asosiasi Asuransi Umum Indonesia.