Perusahaan Wajib Sosialisasikan Dana Pensiun

Transparansi pengelolaan dana pensiun merupakan hak bagi penerima manfaat atau karyawan. Hingga kini, OJK mendapati sedikitnya 12 dana pensiun yang berada dalam status pengawasan khusus.

Karyawan PT Pos Indonesia melayani nasabah dana pensiun Asabri dan Taspen di Kantor Pos Besar Solo, Jawa Tengah, Senin (2/9/2019).

JAKARTA, KOMPAS — Sosialisasi dana pensiun menjadi kewajiban bagi perusahaan dan dana pensiun agar karyawan sebagai penerima manfaat dapat mengetahui besaran manfaat yang akan diterima, portofolio investasi, serta tingkat risiko. Saat ini, 12 dana pensiun berada dalam status pengawasan khusus Otoritas Jasa Keuangan atau OJK.

Pengamat industri keuangan nonbank, Suheri, pada Jumat (10/6/2023), mengatakan, transparansi pengelolaan dana pensiun merupakan hak bagi penerima manfaat atau karyawan. Hal ini dilakukan untuk meningkatkan edukasi dan pemahaman bagi penerima manfaat mengenai pengelolaan dana pensiun.

”Setiap orang berhak tahu (pengelolaan oleh dana pensiun) melalui sosialisasi, baik dari dana pensiun maupun perusahaan pendiri mengenai apa yang menjadi hak karyawan pada saat bekerja dan pensiun. Sosialisasi dana pensiun ini seharusnya juga dilakukan saat karyawan menjadi penerima manfaat sehingga mereka tahu rumus perhitungannya, pengelolaannya, dan portofolio investasinya sehingga nanti saat pensiun dapat diketahui berapa besar manfaatnya,” katanya saat dihubungi dari Jakarta.

Dana Pensiun Pemberi Kerja (DPPK) terdiri atas dua macam, yakni Program Pensiun Manfaat Pasti (PPMP) dan Program Pensiun Iuran Pasti (PPIP). Kedua program ini dibentuk oleh orang atau badan yang mempekerjakan karyawan, selaku pendiri.

Baca juga : Pendapatan Ketika Orang Indonesia Pensiun Sangat Kurang

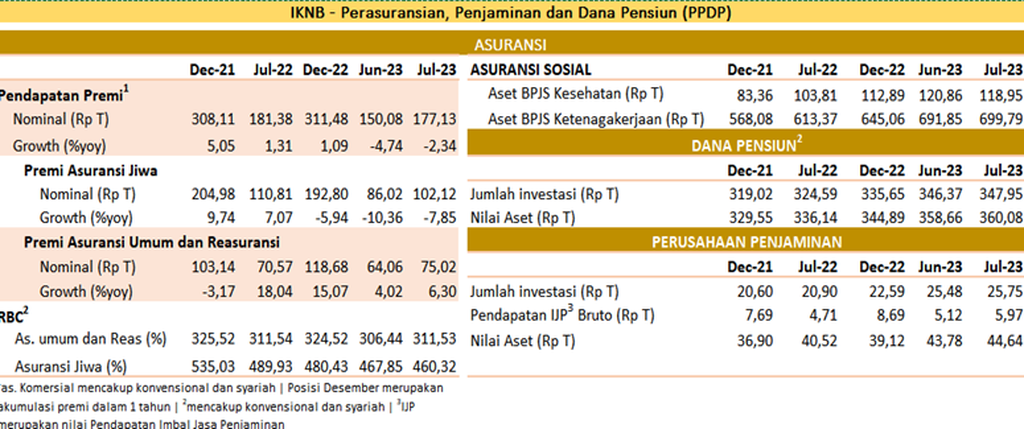

Data mengenai perkembangan sektor perasuransian, penjaminan, dan dana pensiun (PPDP) periode Januari-Juli 2023 yang dilaporkan Otoritas Jasa Keuangan saat Rapat Dewan Komisioner Bulanan Agustus 2023.

Mantan Ketua Asosiasi Dana Pensiun Indonesia (2017-2022) tersebut menjelaskan, program pensiun iuran pasti merupakan investasi yang akan berdampak langsung bagi anggota. Oleh sebab itu, penerima manfaat berhak untuk menerima laporan berkala, baik bulanan maupun tahunan mengenai pengalokasian investasi, perkembangan investasi/saldo, dan besaran iuran yang dikenakan.

Sementara itu, program pensiun manfaat pasti merupakan hasil investasi langsung yang diterima oleh penerima manfaat. Dalam hal ini, perusahaan pendiri menjanjikan manfaat yang akan diperoleh saat penerima manfaat pensiun. Besaran manfaat itu dihitung berdasarkan penghasilan, masa kerja, dan faktor-faktor yang sudah ditentukan oleh perusahaan sehingga apa pun yang terjadi, penerima manfaat akan mendapatkan manfaat sesuai rumus perhitungan di awal.

Selain DPPK, ada pula Dana Pensiun Lembaga Keuangan (DPLK) yang dibuat oleh Lembaga keuangan, seperti perbankan atau perusahaan asuransi jiwa. Hasil investasi atau pilihan paket DPLK ini ditentukan oleh penerima manfaat sehingga tingkat risiko sepenuhnya berada di tangan penerima manfaat.

Kami menemukan beberapa permasalahan yang berkontribusi pada belum tercapainya kondisi Tingkat Pendanaan I, yakni pemberi kerja tidak mampu membayar iuran kepada dana pensiun sehingga mengakibatkan piutang iuran yang cukup besar. (Ogi Prastomiyono)

Berdasarkan data OJK per 31 Agustus 2023, terdapat 198 dana pensiun yang terdiri dari 138 DPPK PPMP, 36 DPPK PPIP, dan 24 DPLK. Secara keseluruhan, total aset neto dana pensiun tersebut sebesar Rp 358,7 triliun.

Dari 138 DPPK PPMP, terdapat 59 dana pensiun 42 persen dengan Tingkat Pendanaan I, 34 dana pensiun atau 25 persen dengan Tingkat Pendanaan II, dan 45 dana pensiun 33 persen dengan Tingkat Pendanaan III. Khusus untuk DPPK PPMP yang dimiliki BUMN, sebanyak 72 persen dana pensiun berada pada Tingkat Pendanaan II dan III.

Kepala Eksekutif Pengawas Perasuransian, Penjaminan, dan Dana Pensiun, Anggota Komisioner OJK, Ogi Prastomiyono, secara tertulis, menyampaikan, Dana Pensiun Tingkat Pendanaan I memiliki kemampuan untuk memenuhi kewajiban jangka pendek (kewajiban solvabilitas) dan kewajiban jangka panjang (kewajiban aktuaria). Dana Pensiun Tingkat Pendanaan II memiliki kemampuan untuk memenuhi kewajiban jangka pendek, tetapi kekayaannya tidak mencukupi untuk memenuhi kewajiban jangka panjang.

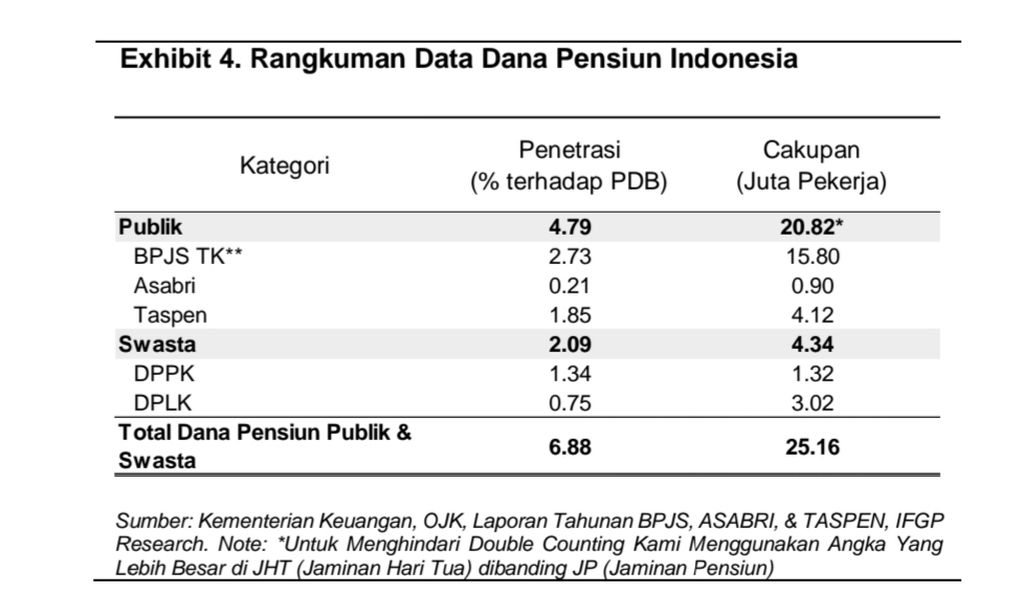

Kontribusi Industri Dana Pensiun terhadap Penetrasi Persentase terhadap PDB dan Cakupan Jumlah Pekerja. Sumber: Indonesia Financial Group (IFG) Progress

Lebih lanjut, Dana Pensiun Tingkat Pendanaan III tidak mampu memenuhi kewajiban jangka pendek dan kewajiban jangka panjang. Sampai saat ini, seluruh dana pensiun dapat membayarkan manfaat pensiun kepada para pensiunan termasuk dana pensiun yang berada pada Tingkat Pendanaan III.

”Kami menemukan beberapa permasalahan yang berkontribusi pada belum tercapainya kondisi Tingkat Pendanaan I, yakni pemberi kerja tidak mampu membayar iuran kepada dana pensiun sehingga mengakibatkan piutang iuran yang cukup besar. Lalu, kinerja investasi dana pensiun lebih rendah dari tingkat bunga aktuaria yang ditetapkan. Selain itu, pengelolaan yang kurang profesional membuat hasil investasi kurang optimal,” tulisnya.

Baca juga: Perbaikan Tata Kelola Dana Pensiun BUMN Mendesak

Pengawasan khusus

Ogi menambahkan, pihaknya telah membentuk satuan kerja yang secara ketat mengawasi dana pensiun yang bermasalah atau dalam status pengawasan khusus. Hingga kini, OJK mendapati sedikitnya 12 dana pensiun yang berada dalam status pengawasan khusus dan diawasi oleh satuan kerja tersebut.

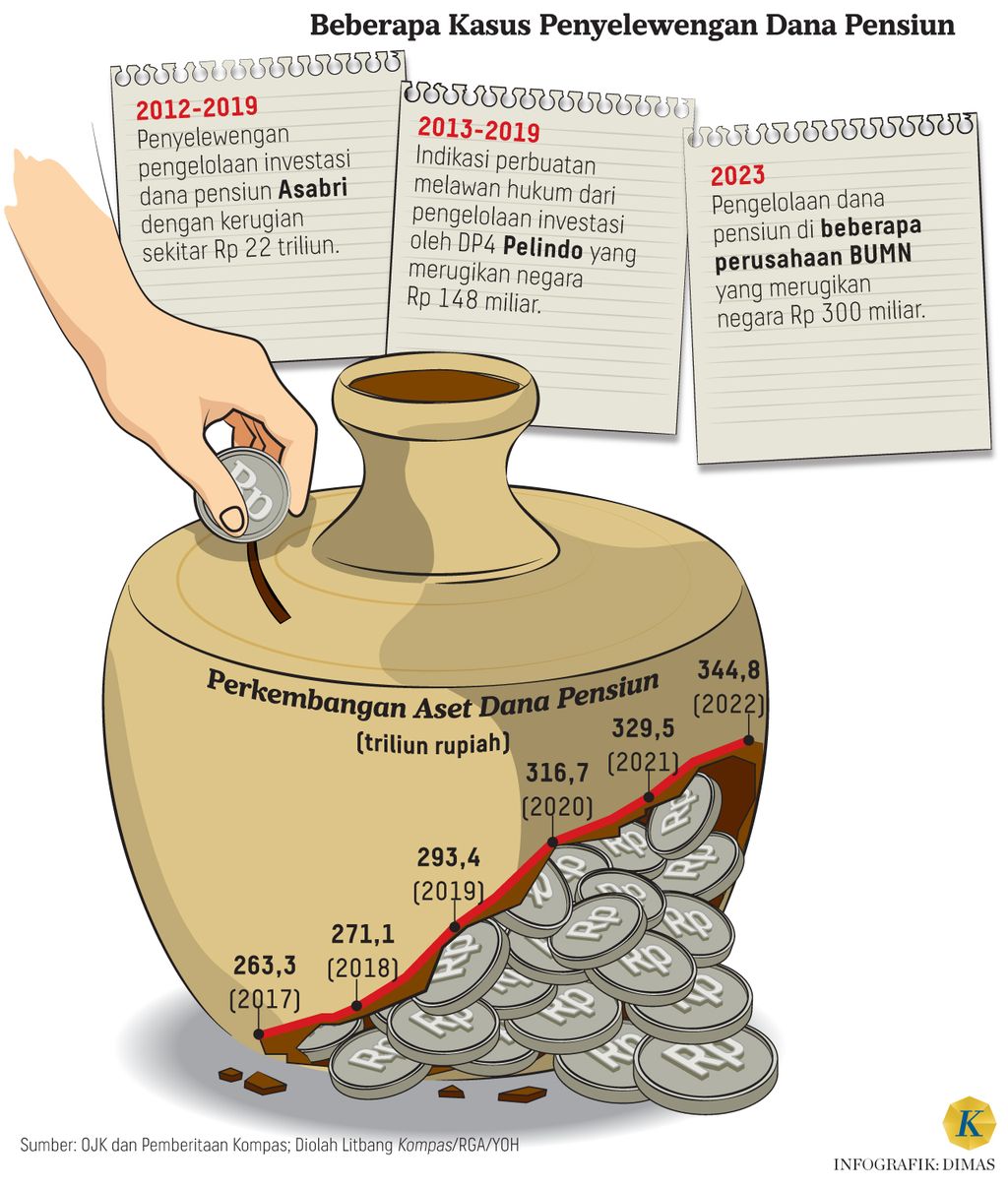

Sebelumnya, Menteri Badan Usaha Milik Negara (BUMN) Erick Thohir menyebut, 70 persen dari 48 dana pensiun di bawah payung BUMN berstatus tidak sehat. Maka dari itu, Kementerian BUMN bekerja sama dengan Kejaksaan Agung serta Badan Pengawasan Keuangan dan Pembangunan (BPKP) mengaudit dana pensiun BUMN.

Berdasarkan hasil audit sampel transaksi terhadap empat dana pensiun BUMN, ditemukan kerugian mencapai Rp 300 miliar. Adapun audit baru dilakukan 10 persen dari total transaksi investasi senilai Rp 1,125 triliun.

”OJK menghormati dan mendukung sepenuhnya proses hukum atas dugaan korupsi atau fraud di beberapa dana pensiun yang dimiliki oleh BUMN sebagaimana dilaporkan oleh Menteri BUMN kepada Kejaksaan Agung,” imbuh Ogi.

Oleh sebab itu, OJK melakukan beberapa langkah penyehatan dan perbaikan tata kelola dana pensiun, antara lain meminta pemberi kerja menyampaikan rencana pelunasan utang iuran. Lalu, berkoordinasi dengan Kementerian BUMN yang telah membentuk tim dalam rangka uji tuntas dana pensiun BUMN.

Selanjutnya, OJK juga akan memberikan sanksi administrasi kepada pemberi kerja yang tidak melakukan pembayaran iuran secara tepat waktu dan tepat jumlah. Kemudian, OJK meminta pemberi kerja menurunkan bunga aktuaria yang terlalu tinggi secara bertahap dan meminta pengurus dana pensiun mengevaluasi portofolio investasi dan meningkatkan kinerja investasi.

Kepala Eksekutif Pengawas Perasuransian, Penjaminan, dan Dana Pensiun (PPDP) Otoritas Jasa Keuangan (OJK) Ogi Prastomiyono (tengah) mengumumkan pencabutan izin usaha asuransi jiwa PT Asuransi Jiwa Adisarana Wanaartha atau Wanaartha Life, Jakarta, Senin (5/12/2022).

Di sisi lain, Suheri berpendapat, belum tentu permasalahan dana pensiun di bawah payung BUMN tersebut karena korupsi semata. Ada beberapa faktor lain, seperti hasil investasi yang tidak sesuai dengan harapan sehingga perusahaan harus menutupnya, kenaikan gaji karyawan di luar perkiraan awal, dan tabel mortalitas atau peluang seseorang meninggal yang di luar prediksi.

”Harus dibedah terlebih dahulu. Disebut sehat atau tidak sehat itu bukan bergantung pada fraud atau tidaknya, tetapi kepada investasi. Kita bisa lihat investasi yang dilakukan kapan, apakah sebelum ada ketentuan yang ketat atau setelah ketentuan diperketat,” ujarnya.

Selain itu, instrumen investasi yang dipilih oleh dana pensiun juga perlu didalami lebih lanjut karena ada berbagai kemungkinan. Pertama, instrumen yang kini tidak memberikan imbal hasil, sebelumnya menjanjikan sehingga instrumen tersebut dipilih.

Kedua, pemilihan instrumen investasi sudah sesuai prosedur dan mempertimbangkan faktor risiko, tetapi seiring berjalannya waktu instrumen tersebut tidak memberikan imbal hasil. Ketiga, instrumen investasi yang tidak memberikan imbal hasil sengaja dipilih sejak awal demi kepentingan pribadi atau kelompok.

Baca juga: 70 Persen Dana Pensiun BUMN Bermasalah

”Kalau memang sudah tahu produk investasinya itu tidak menghasilkan tapi dengan sengaja tetap dibeli, itu perlu dipertanyakan. Jadi, sebelum dilakukan audit dan sebelum tahu akar permasalahannya, harus hati-hati memberikan pernyataan,” ujarnya.