Imbas Pemilu dan The Fed, Pengelolaan Utang Tahun Depan Lebih Menantang

Tahun depan, pemerintah akan fleksibel menerapkan strategi pembiayaan di tengah kebijakan suku bunga tinggi The Fed dan kebutuhan belanja yang tinggi di tahun politik. Opsi menggeser jatuh tempo utang dipertimbangkan.

Oleh

AGNES THEODORA

·4 menit baca

Petugas mempersiapkan uang rupiah di tempat penukaran valuta asing di Valuta Inti Prima, Cikini, Jakarta Pusat, Kamis (5/10/2023). Tingginya nilai tukar dollar AS dimanfaatkan nasabah dengan melepas tabungan dollar AS mereka.

JAKARTA, KOMPAS — Kondisi global dan domestik membuat pengelolaan utang negara pada tahun 2024 lebih menantang. Kebutuhan belanja yang tinggi di awal tahun politik bisa menyulitkan pemerintah untuk menarik utang di akhir tahun. Sementara strategi menyerap utang di awal tahun pun berisiko karena ongkos utang masih tinggi terimbas kebijakan The Fed.

Selama ini, khususnya sebelum pandemi Covid-19, pemerintah cenderung mengandalkan strategi penarikan utang baru di awal tahun (frontloading) dalam pembiayaan Surat Berharga Negara (SBN). Strategi itu diambil dengan mempertimbangkan ketidakpastian pasar keuangan serta kenaikan imbal hasil (yield) SBN yang biasanya terjadi di semester II.

Dengan gejolak perekonomian global yang tak terduga akhir-akhir ini, strategi frontloading itu lebih sulit dilakukan. Apalagi, bank sentral Amerika Serikat, The Federal Reserve, memberi sinyal akan mempertahankan suku bunga acuannya tetap tinggi hingga semester I-2024, yang berarti dapat meningkatkan ongkos berutang pemerintah (cost of borrowing) di awal tahun.

Teuku Riefky, peneliti makroekonomi dan pasar keuangan di Lembaga Penyelidikan Ekonomi dan Masyarakat Fakultas Ekonomi dan Bisnis Universitas Indonesia, menilai, di tengah kondisi itu, idealnya pemerintah memang melakukan penarikan utang seoptimal mungkin di akhir tahun (backloading) untuk menekan biaya utang.

Namun, strategi itu bisa rumit dilakukan karena kebutuhan belanja pemerintah yang tinggi di awal tahun akibat adanya penyelenggaraan pemilihan umum sekaligus penyelesaian berbagai program pembangunan di tahun terakhir pemerintahan Joko Widodo. Siklus kali ini sedikit berbeda dari pola belanja pemerintah selama ini yang biasanya baru terealisasi di akhir tahun.

Menurut dia, pemerintah perlu fleksibel mengatur strategi pengelolaan utang tahun depan. ”Manajemennya memang akan tricky. Pemerintah tidak bisa sepenuhnya frontloading, tidak sepenuhnya juga backloading. Perlu dipikirkan bagaimana mengatur eksekusi belanja yang tepat waktu agar issuance utang tidak melebihi yang dibutuhkan,” katanya, Kamis (5/10/2023).

Pemerintah juga bisa memanfaatkan saldo anggaran lebih (SAL) untuk kebutuhan pendanaan di awal tahun. Apalagi, tahun ini, dengan penambahan utang baru yang ditekan rendah, kondisi APBN masih mengalami surplus sampai Agustus 2023. ”Jadi, masih ada ruang jika pemerintah mau carry over kelebihan pembiayaan di tahun ini ke awal tahun depan,” katanya.

Kepala Ekonom Bank Permata Josua Pardede menilai, penerbitan SBN sebaiknya baru dilakukan di akhir tahun, dengan mempertimbangkan kebijakan suku bunga The Fed yang masih tinggi sampai semester I-2024. Strategi backloading dinilai bisa menekan ongkos utang pemerintah di tengah tren imbal hasil SBN yang masih tinggi.

”Biasanya memang pemerintah memakai strategi frontloading, tetapi kali ini kalau mau cost-nya lebih murah, lebih baik penerbitan SBN dilakukan di akhir tahun atau backloading. Apalagi melihat The Fed kemungkinan baru akan cut rate di semester II,” katanya.

AP PHOTO/SETH WENIG

Tayangan konferensi pers Gubernur The Federal Reserve Jerome Powell di Bursa Efek New York, Rabu (26/7/2023).

Strategi digodok

Secara terpisah, Direktur Strategi dan Portofolio Pembiayaan Direktorat Jenderal Pembiayaan dan Pengelolaan Risiko (DJPPR) Kementerian Keuangan Riko Amir mengatakan, pemerintah masih menggodok strategi pembiayaan untuk tahun 2024. Meski APBN 2024 sudah diketuk, strategi pengelolaan utang masih perlu disesuaikan dengan kondisi terkini.

”Tidak serta-merta begitu APBN diketuk, kami langsung bisa keluarkan strategi pembiayaan 2024. Kami masih harus melihat sampai selesai triwulan III ini seperti apa, baru kemudian disiapkan strategi untuk 2024,” katanya.

Meski demikian, secara garis besar, ada beberapa opsi yang dipertimbangkan untuk menekan ongkos utang dan meringankan beban pembayaran utang pada tahun terakhir pemerintahan Jokowi.

Pertama, fleksibilitas dari sisi waktu penerbitan surat utang. Meski tidak eksplisit menyatakan strategi frontloading atau backloading, Riko mengatakan, pemerintah akan menyesuaikan waktu penarikan utang baru sesuai kondisi pasar keuangan dan kebutuhan belanja.

KOMPAS/RADITYA HELABUMI

Ilustrasi Bursa Efek Indonesia

Strategi ini lazim digunakan dari tahun ke tahun untuk menghindari ongkos utang yang terlalu tinggi di tengah gejolak pasar keuangan yang menaikkan imbal hasil SBN. ”Tahun ini, di triwulan II dan III, kita tidak melakukan issuance yang besar karena ada ketidakpastian tinggi di pasar dalam membaca kebijakan The Fed dan yield kita lagi membubung tinggi,” katanya.

Geser jatuh tempo

Kedua, pemerintah membuka opsi melakukan penukaran utang (debt switching) atau konversi utang. Debt switching adalah strategi manajemen utang dalam bentuk menukar SBN yang akan segera jatuh tempo dengan SBN yang bertenor lebih panjang, atau menggeser jatuh tempo pembayaran utang.

Strategi itu bisa membantu menekan risiko pembiayaan sekaligus menciptakan ruang fiskal lebih dalam APBN. ”Beberapa SBN yang jatuh tempo tahun depan akan digeser ke SBN bertenor panjang. Jadi, kita bisa menggeser kewajiban (pembayaran) ke tahun-tahun berikutnya untuk menekan utang,” kata Riko.

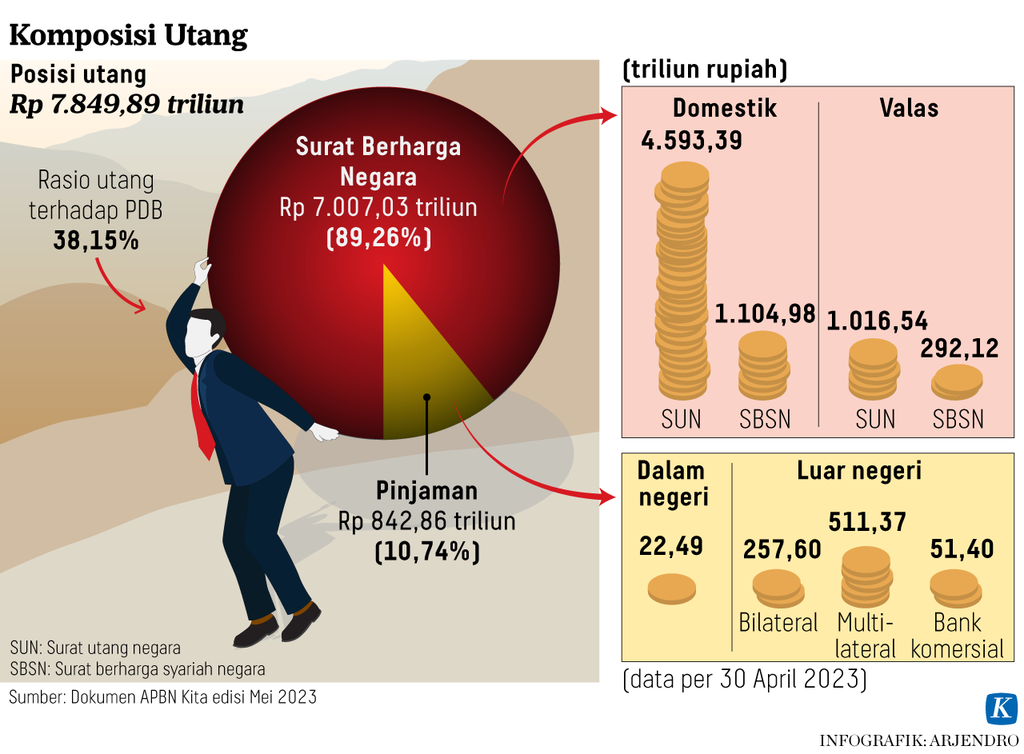

Berdasarkan data profil jatuh tempo utang pemerintah, utang yang harus dilunasi pemerintah pada 2024 adalah Rp 665 triliun. Jumlah itu terdiri dari utang lewat SBN sebesar Rp 578 triliun dan pinjaman Rp 87 triliun. Pada tahun 2025, utang jatuh tempo pemerintah akan naik lebih tinggi, yakni Rp 703 triliun (Rp 619 utang SBN dan Rp 84 triliun pinjaman).

Pemerintah juga akan memanfaatkan kas cadangan atau SAL untuk mengantisipasi ketidakpastian global dan kebutuhan pembiayaan di awal tahun. Dana SAL yang dialokasikan untuk tahun depan sebesar Rp 51,4 triliun. Besaran alokasi SAL itu jauh lebih kecil dari penggunaan SAL tahun ini yang direncanakan sebesar Rp 156,9 triliun.