Risiko Ganda Pengelolaan Utang Negara

Dua risiko membayangi pengelolaan utang negara, yakni kenaikan suku bunga acuan AS yang ”higher for longer” dan perlambatan ekonomi dunia yang ”lower for longer”. Strategi pembiayaan dan belanja perlu lebih berhati-hati.

Lanskap kota Jakarta yang dipenuhi bangunan tapak dan gedung pencakar langit, Senin (17/7/2023).

JAKARTA, KOMPAS — Pengelolaan utang negara menghadapi risiko ganda di tengah ketidakpastian ekonomi dunia yang diperkirakan berlanjut sampai paruh pertama tahun 2024. Tren kenaikan suku bunga acuan serta perlambatan ekonomi negara maju yang berlangsung lebih lama dari perkiraan bisa menambah beban ongkos utang pemerintah sekaligus menekan penerimaan negara.

Jika pengelolaan utang dan belanja pemerintah tidak berhati-hati, defisit Anggaran Pendapatan dan Belanja Negara (APBN) 2024 bisa melebar di atas target yang sudah ditetapkan, yakni 2,29 persen dari produk domestik bruto (PDB). Beban belanja bunga utang yang harus ditanggung pemerintah ke depan pun bisa semakin membengkak.

Mengacu pada proyeksi atau panduan (guidance) terakhir yang dikeluarkan bank sentral Amerika Serikat The Federal Reserve (The Fed) pada September 2023, tren kenaikan suku bunga acuan Fed Fund Rate (FFR) dapat bertahan lebih lama dari perkiraan awal (higher for longer).

Baca juga: Jaga Ketahanan Fiskal, Utang Terus Ditekan

Hal itu tampak dari proyeksi The Fed bahwa suku bunga acuan hanya bisa diturunkan dari level 5,75 persen tahun ini ke 5,25 persen pada tahun 2024, lebih tinggi dari perkiraan awal. Pemangkasan suku bunga secara lebih agresif baru akan terjadi pada tahun 2025, yaitu ke level 4 persen serta menyentuh level 2,5 persen untuk jangka panjang (long-run).

Sebagai perbandingan, dalam proyeksi Juni 2023 yang lebih optimistis, The Fed memperkirakan suku bunga acuannya sudah bisa dipangkas secara agresif ke level 4,75 persen untuk tahun 2024, menurun lagi ke 3,5 persen pada tahun 2025, dan menyentuh level 2,5 persen untuk long-run.

”Ini diartikan pasar bahwa ada tren kenaikan suku bunga yang higher for longer. Kemungkinan, suku bunga acuan The Fed baru bisa dipangkas di semester II tahun 2024, kita masih akan melihat tren pengetatan sampai awal tahun depan,” kata Chief Economist Bank Permata Andry Asmoro, dikutip Kamis (28/9/2023).

Kenaikan suku bunga acuan The Fed itu otomatis berdampak pada semakin tingginya imbal hasil (yield) obligasi AS (US Treasury), yang turut mengerek imbal hasil Surat Utang Negara (SUN) Indonesia.

Demi menarik minat investor, pemerintah menawarkan imbal hasil SUN yang lebih tinggi untuk menandingi imbal hasil obligasi AS, terutama untuk surat utang berdenominasi valuta asing (valas). Itu membuat ongkos atau biaya utang yang ditanggung pemerintah bisa ikut meningkat.

Kemungkinan, suku bunga acuan The Fed baru bisa dipangkas di semester II tahun 2024.

Saat ini, beban belanja bunga utang pemerintah sudah tinggi. Tahun depan, beban bunga utang yang harus dibayar APBN sudah nyaris mencapai Rp 500 triliun, yakni Rp 497,3 triliun. Alokasi itu mencakup 20,3 persen dari total belanja pemerintah pusat, serta telah menduduki porsi belanja tertinggi di antara jenis belanja lainnya.

Andry berharap, pemangkasan suku bunga acuan The Fed akan terjadi pada semester II tahun depan sehingga pasar surat utang Indonesia kembali bergeliat, dan pemerintah bisa menurunkan biaya utang (cost of borrowing) serta menekan beban belanja bunga utang untuk jangka panjang.

Ilustrasi investor mengamati pergerakan indeks jelang penutupan perdagangan Bursa Efek Indonesia tahun 2020 di Jakarta, Rabu (30/12/2020).

”Mudah-mudahan kebijakan The Fed bisa sesuai prediksi. Skenario terburuk adalah kalau The Fed melanjutkan kenaikan suku bunga acuannya sepanjang tahun 2024 dan baru memangkas di 2025,” katanya.

Risiko kedua

Risiko kedua yang bisa memberatkan pengelolaan utang dan defisit negara adalah tren pelambatan ekonomi negara mitra utama RI seperti AS dan China, yang berlangsung lebih lama dari perkiraan (lower for longer).

Baca juga: Beban Bunga Utang Pemerintah Membesar Lampaui Belanja Lain

Dana Moneter Internasional (IMF) memproyeksikan, ekonomi China akan melambat dari 5,2 persen tahun ini menjadi 4,5 persen tahun depan. Ekonomi AS juga diprediksi melambat dari 1,8 persen tahun ini ke 1 persen tahun depan.

Teuku Riefky, Peneliti Makroekonomi dan Pasar Keuangan di Lembaga Penyelidikan Ekonomi dan Masyarakat Fakultas Ekonomi dan Bisnis Universitas Indonesia (UI), Kamis, mengatakan, ekonomi dunia yang melambat untuk waktu lebih lama itu dapat membuat harga komoditas nonmigas tertekan lebih lama dan penerimaan negara ikut tertahan.

Proyek pembangunan gedung bertingkat di kawasan Kuningan, Jakarta Selatan, Senin (28/11/2022).

Di sisi lain, harga komoditas migas seperti minyak mentah dunia justru trennya meningkat sehingga berpotensi menambah beban belanja subsidi energi untuk Indonesia selaku importir minyak.

Menurut Riefky, pemerintah harus memperbaiki kualitas belanjanya dan memprioritaskan instrumen pembiayaan nonutang agar defisit tetap terjaga.

”Untuk menambah penerimaan memang sulit di karena di tahun politik kita sulit melakukan reformasi fiskal. Tetapi, perlu diketahui bahwa sejauh ini tekanan utang relatif masih mampu kita atasi karena defisit kita masih terkelola dengan baik,” katanya, dihubungi terpisah.

Sejauh ini tekanan utang relatif masih mampu diatasi karena defisit kita masih terkelola dengan baik.

Direktur Strategi dan Portofolio Pembiayaan Direktorat Jenderal Pengelolaan Pembiayaan dan Risiko Kementerian Keuangan Riko Amir mengatakan, untuk menghadapi volatilitas pasar keuangan global, pemerintah punya fleksibilitas dari sisi pembiayaan untuk mencegah risiko terhadap kesehatan APBN.

”Pengelolaan utang terus kita lakukan. Untuk mitigasi risiko, kita fleksibel dalam pembiayaan. Misalnya, kita memperhatikan dari sisi waktu penerbitan surat utang, besarannya, juga dari instrumen apa yang kita keluarkan,” katanya.

Ilustrasi penawaran investasi Obligasi Negara Ritel

Ia mencontohkan, pada triwulan II dan III tahun ini, pemerintah menekan penerbitan surat utang baru karena melihat kondisi pasar surat utang dalam negeri yang terimbas kebijakan The Fed. ”Yield obligasi AS terus membubung tinggi, tapi kita tidak mentah-mentah menyikapinya dengan penerbitan surat utang yang besar. Untung, pertumbuhan pendapatan pajak kita tahun ini juga masih cukup tinggi,” kata Riko.

Untuk tahun depan, ia berharap kondisi pasar keuangan bisa lebih baik. Pemerintah pun akan menyesuaikan strategi pembiayaan secara fleksibel serta meningkatkan kualitas belanja.

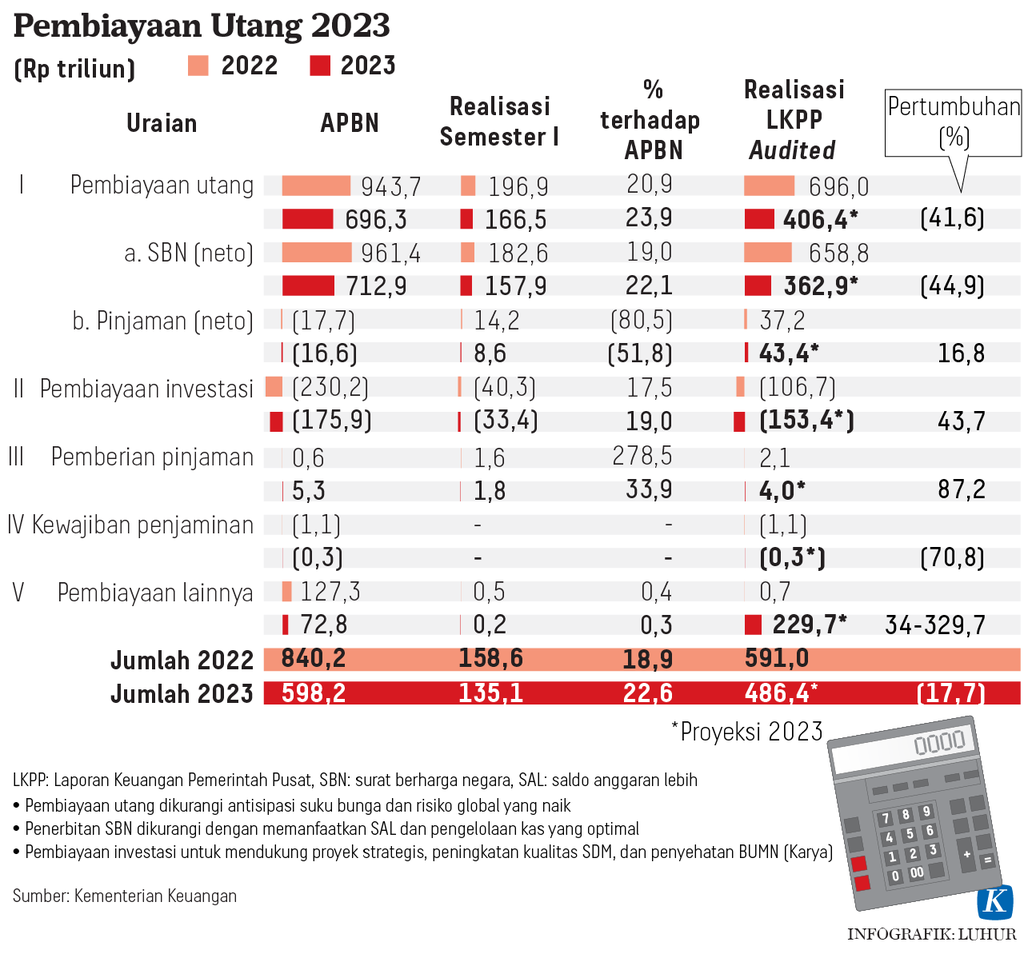

Ketergantungan pada pembiayaan utang juga terus ditekan dengan cara mengoptimalkan instrumen pembiayaan nonutang, seperti lewat Saldo Anggaran Lebih (SAL). ”Dengan konsolidasi fiskal, kita harapkan agregat rasio utang kita terhadap PDB terus menurun untuk jangka menengah dan panjang,” kata Riko.