Penyaluran Pembiayaan UMKM Lewat Platform Digital Masih Terkendala

Pembiayaan menjadi salah satu aspek penting untuk mendorong UMKM naik kelas. Namun, upaya tersebut masih terkendala banyak faktor.

Oleh

Agustinus Yoga Primantoro

·5 menit baca

KOMPAS/AGUSTINUS YOGA PRIMANTORO

Deputi Komisioner Pengawas Lembaga Pembiayaan dan Lembaga Jasa Keuangan Lainnya Otoritas Jasa Keuangan (OJK) Bambang W Budiawan memaparkan presentasi dalam acara peluncuran riset EY dan AFPI bertajuk Studi Pasar dan Advokasi Kebijakan UMKM Indonesia, di Plataran Senayan, Jakarta, Jumat (14/7/2023).

JAKARTA, KOMPAS — Pembiayaan usaha mikro, kecil, dan menengah masih belum merata atau terpusat di Pulau Jawa. Peran platform teknologi finansial atau tekfin berbasis digital dalam penyaluran pendanaan diharapkan mampu mengatasi kesenjangan tersebut. Namun, hal ini membutuhkan dukungan kebijakan, pemetaan UMKM, serta peningkatan literasi digital dan literasi keuangan melalui pemerataan infrastruktur.

Hasil kajian Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) bersama Ernst & Young (EY) Parthenon Indonesia menunjukkan, pembiayaan UMKM masih terpusat di Pulau Jawa dan Pulau Bali, yakni Rp 2.000 triliun atau sebesar 62 persen total pembiayaan UMKM di Indonesia pada 2022. Adapun total penyaluran (supply) pembiayaan UMKM pada tahun 2022 tercatat Rp 1.400 triliun dan tumbuh menjadi Rp 1.900 triliun pada tahun 2026.

Lebih lanjut, total kebutuhan pembiayaan UMKM pada 2026 diproyeksikan mencapai Rp 4.300 triliun dengan kemampuan penyaluran pembiayaan hanya Rp 1.900 triliun. Artinya, terdapat gap atau selisih sebesar Rp 2.400 triliun dari total kebutuhan pembiayaan tersebut.

Partner Strategy and Transactions EY Parthenon Indonesia, Anugrah Pratama, menjelaskan, kesenjangan pembiayaan terjadi bukan disebabkan oleh faktor tunggal, melainkan multifaktor. Salah satu faktornya adalah pertumbuhan ekonomi yang terpusat di Jawa-Bali.

KOMPAS/AGUSTINUS YOGA PRIMANTORO

Partner Strategy and Transactions EY Parthenon Indonesia Anugrah Pratama memberikan penjelasan seusai acara peluncuran riset EY dan AFPI bertajuk Studi Pasar dan Advokasi Kebijakan UMKM Indonesia, di Plataran Senayan Jakarta, Jumat (14/7/2023).

Gulanya ada di Jawa dan Bali. Biaya layanan untuk pangsa pasar Jawa-Bali lebih murah dibandingkan wilayah lainnya. Hanya orang yang tidak memiliki bussiness sense yang akan meninggalkan Jawa-Bali. Namun, wilayah lainnya juga harus jadi pertimbangan agar gap kesenjangan tidak semakin melebar,” ujarnya dalam acara peluncuran riset EY dan AFPI bertajuk ”Studi Pasar dan Advokasi Kebijakan UMKM Indonesia”, di Plataran Senayan Jakarta, Jumat (14/7/2023).

Menurut Anugerah, pemerataan pembiayaan UMKM memerlukan kolaborasi antara lembaga keuangan konvensional, seperti perbankan, dan platform tekfin. Secara khusus, tekfin dapat menjangkau segmen UMKM yang dinilai berisiko bagi lembaga keuangan konvensional.

Sekretaris Jenderal AFPI Sunu Widyatmoko memaparkan, dengan berbasis teknologi dan informasi, pembiayaan tekfin dapat menjangkau masyarakat yang belum tersentuh layanan perbankan (unbanked) dan masyarakat yang belum tersentuh layanan jasa keuangan lantaran tidak ada produk atau jasa yang sesuai dengan kemampuannya (underserved). Namun, penyaluran pendanaan tekfin masih terhitung rendah.

Kemampuan tekfin masih kecil karena literasi keuangan dan literasi digital belum merata. Kemudian, ekosistem regulasi bagi fintech yang mendukung model bisnis dan pangsa pasar mereka juga belum terbentuk.

Sejak tahun 2017-Mei 2023, anggota AFPI telah menyalurkan pendanaan secara agregat sebesar Rp 621 triliun dengan outstanding pinjaman per Mei 2023 sebesar Rp 51 triliun. Jika mengacu pada riset AFPI dan EY Parthenon Indonesia, lanjut Sunu, kontribusi pembiayaan tekfin pada tahun 2026 diprediksi hanya sebesar 1 persen dari total penyaluran pembiayaan UMKM dengan laju pertumbuhan 0,1 persen.

”Tekfin diharapkan dapat berperan lebih besar karena platformnya cocok bagi UMKM, yakni mudah diakses. Tapi, di sisi lain, kemampuan tekfin masih kecil karena literasi keuangan dan literasi digital belum merata. Kemudian, ekosistem regulasi bagi fintech yang mendukung model bisnis dan pangsa pasar mereka juga belum terbentuk,” ujarnya.

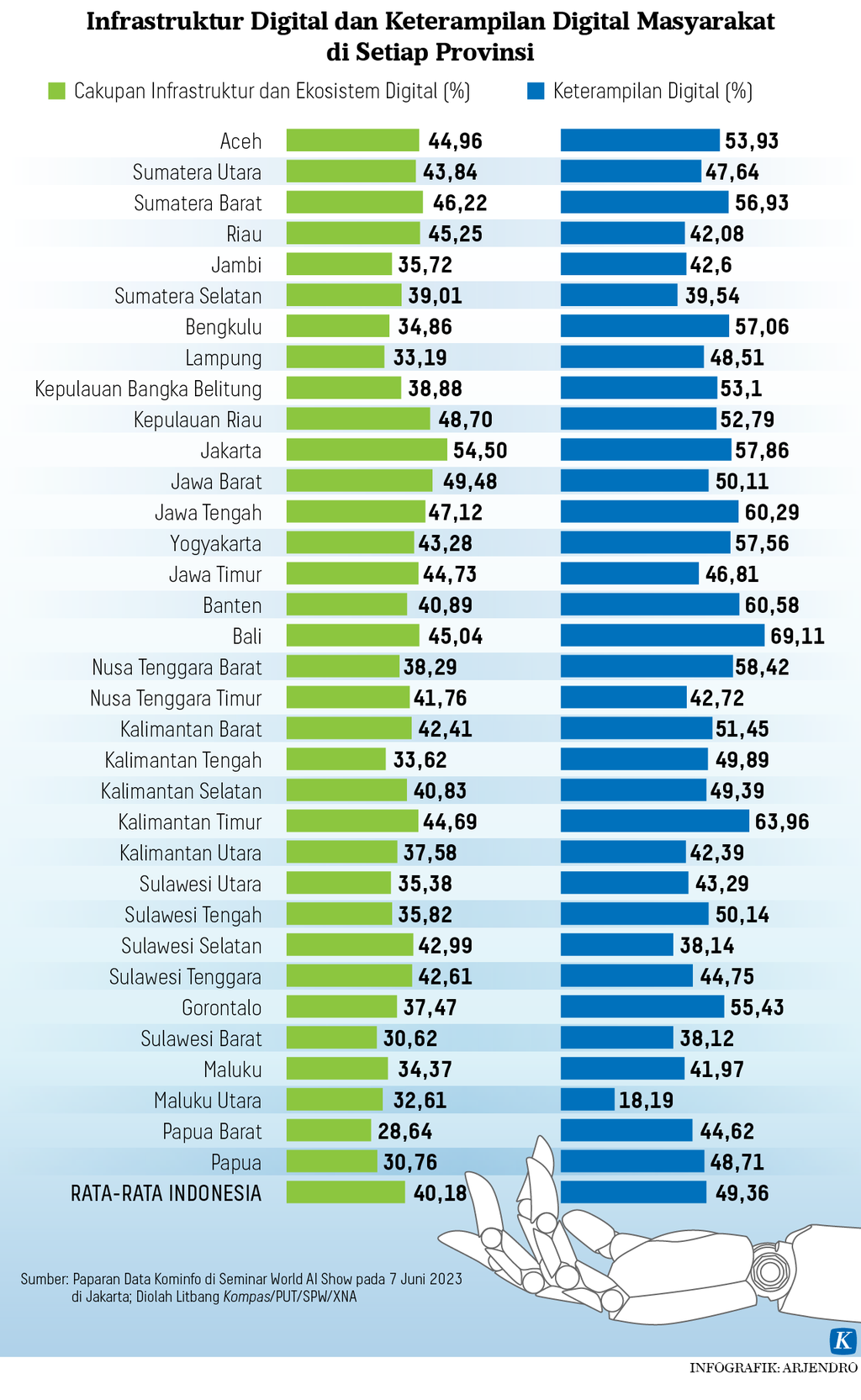

Berdasarkan survei Status Literasi Digital Indonesia 2022, Indonesia mendapatkan skor 3,54 poin atau termasuk dalam kategori sedang. Adapun Hasil Survei Nasional Literasi dan Inklusi Keuangan (SNLIK) yang dikeluarkan oleh Otoritas Jasa Keuangan (OJK) tahun 2022 menunjukkan, masih terdapat gap anatara tingkat literasi dan tingkat inklusi keuangan di Indonesia sebesar 35,42 persen.

Selain itu, OJK mencatat, penyaluran pinjaman oleh tekfin per Mei 2023 sebesar Rp 19,6 triliun. Dari jumlah tersebut, penyaluran pinjaman di Pulau Jawa sebesar Rp 15,4 triliun atau 78,5 persen dari total pinjaman yang disalurkan.

Untuk mengembangkan literasi digital dan literasi keuangan, dibutuhkan pemerataan infrastruktur. Direktur Eksekutif AFPI Kuseryansyah menjelaskan, pemerataan infrastruktur masih menjadi tantangan. Sebab, keandalan infrastruktur digital secara kuantitas dan kualitas masih tersentralisasi di Pulau Jawa dan terbatas di kota-kota besar di Indonesia.

”Itu adalah peran dari pemerintah agar distribusi jaringan internet lebih merata. Oleh sebab itu, kami juga menjalin komunikasi dengan pemerintah terkait pembangunan infrastruktur digital di luar Jawa sehingga kesempatan untuk mendapatkan layanan keuangan digital yg semakin baik. Sementara dari sisi masyarakat, kami melakukan edukasi dan literasi," ujarnya saat diwawancarai seusai acara peluncuran riset.

Lebih lanjut, pengguna layanan tekfin mayoritas berada di wilayah Jawa. Oleh sebab itu, perusahaan tekfin melakukan sosialisasi dan edukasi di luar Jawa secara berkelompok guna menghemat biaya operasional. Edukasi dan sosialisasi yang dilakukan menyangkut syarat pengajuan pinjaman atau literasi keuangan dengan menggandeng ekosistem atau komunitas.

KOMPAS/AGUSTINUS YOGA PRIMANTORO

Direktur Eksekutif AFPI Kuseryansyah memberikan keterangan seusai acara peluncuran riset EY dan AFPI bertajuk Studi Pasar dan Advokasi Kebijakan UMKM Indonesia, di Plataran Senayan Jakarta, Jumat (14/7/2023).

Kuseryansyah menambahkan, untuk pelayanan terhadap sektor ultra mikro dan mikro yang membutuhkan pinjaman lebih dari Rp 1 miliar, perusahaan tekfin bekerja sama dengan lembaga keuangan konvensional. Namun, hal ini terkendala oleh regulasi batas maksimal peminjaman sebesar Rp 2 miliar.

”Kami sudah mengusulkannya pada OJK dan OJK terbuka. Kini, kami masih melakukan kajian karena dibutuhkan data dan argumentasi yang kuat. AFPI mengajukan usulan terkait POJK 10, salah satunya soal tiket (limit peminjaman),” lanjutnya.

Deputi Komisioner Pengawas Lembaga Pembiayaan dan Lembaga Jasa Keuangan Lainnya Otoritas Jasa Keuangan (OJK) Bambang W Budiawan menyampaikan, meski terus bertumbuh, UMKM masih menghadapi kendala dalam hal akses ke fasilitas pembiayaan. Oleh sebab itu, bertumbuhnya UMKM perlu didukung oleh seluruh pemangku kepentingan.

Bambang melanjutkan, tekfin turut berperan untuk memberikan akses pendanaan bagi UMKM. Penyaluran pendanaan yang cepat dan mudah bagi UMKM, dapat mengoptimalkan peran tekfin dalam ekosistem pertumbuhan UMKM.

”OJK, bersama Pemerintah, Bank Indonesia, dan stakeholders lainnya berkomitmen untuk mendukung upaya mencapai target tersebut. Indonesia menunjukkan pemulihan yang cepat dari 2 sampai 3 tahun lalu dengan didukung oleh behaviour masyarakat yang serba digital terutama untuk penggunaan fintech, termasuk fintech lending yang terus meningkat,” kata Bambang dalam sambutannya.

Saat ini, segmentasi atau pemetaan UMKM yang dibuat oleh pemerintah ditetapkan dalam Peraturan Pemerintah Nomor 7 Tahun 2021 tentang Kemudahan, Pelindungan, dan Pemberdayaan Koperasi dan UMKM. Namun, ketentuan di dalamnya hanya membedakan level UMKM berdasarkan modal usahanya dan total pendapatan tahunan.

Anugerah menambahkan, terdapat tren global yang belum termuat dalam ketentuan yang dibuat oleh pemerintah. Oleh sebab itu, kajian AFPI dan EY Parthenon Indonesia membuat segmentasi UMKM yang memuat inisiasi hubungan antara UMKM dan penyedia keuangan, aspek digitalisasi, kematangan digital, serta kematangan finansial berdasarkan klasifikasikan keahlian.

Terdapat empat segmentasi UMKM, yakni kelompok bisnis prospektif yang membutuhkan kemudahan akses pembiayaan; kelompok kebutuhan dasar dan kelompok bisnis konvensional bertahan yang perlu meningkatkan kesadaran digital dan finansial. Adapun kelompok bisnis unggul membutuhkan kebijakan terkait peningkatan penyediaan pembiayaan dan akses pengembangan bisnis.

”Segmentasi UMKM dapat menjawab sejumlah kemungkinan risiko pembiayaan khusus per kluster. Setiap kluster tersebut membutuhkan serangkaian intervensi kebijakan tersendiri berdasarkan tingkat urgensi yang dimiliki. Maka, pengambilan langkah yang tepat sangat penting agar pembiayaan tidak salah sasaran dan terhindar dari kesenjangan yang semakin besar,” kata Anugrah.

Menurut kluster segmentasinya, daerah Jawa-Bali, Sumatera, dan Kalimantan diperkirakan akan memiliki bisnis-bisnis dengan kapablitas literasi dan finansial yang tinggi atau kelompok bisnis unggul. Sementara daerah Sulawesi dan Indonesia timur cenderung masuk kelompok kebutuhan dasar sehingga membutuhkan pengembangan kesadaran terkait kebijakan literasi dan intervensi sebelum penyaluran pembiayaan.

Secara khusus, pertumbuhan tertinggi dengan skala ultra mikro dan mikro atau kelompok bisnis prospektif terdapat di Indonesia bagian timur dengan laju tingkat pertumbuhan tahunan majemuk (compound annual growth rate/CAGR) sebesar 23,1 persen pada tahun 2022-2026. Sementara permintaan pembiayaan dari Indonesia bagian timur diperkirakan sebesar Rp 250 triliun pada 2026 yang 24 persennya atau sekitar Rp 60 triliun berasal dari kelompok bisnis prospektif.